Análise da Wintermute: Estagnação de liquidez e o mercado de criptomoedas num jogo de soma zero

Título Original: Liquidez, a força vital das criptomoedas

Fonte Original: Wintermute

Tradução Original: Azuma, Odaily Planet Daily

Principais conclusões

1. A liquidez impulsiona os ciclos de mercado do setor de criptomoedas, com as entradas de stablecoin, ETF e DAT (Digital Asset Treasuries) a abrandar.

2. A liquidez global permanece abundante, mas as taxas SOFR mais elevadas estão a manter os fundos estacionados em obrigações de curto prazo (T-bills) em vez de fluírem para o mercado de criptomoedas.

3. O mercado de criptomoedas está numa fase de "autocirculação" — os fundos circulam internamente até que novos fundos externos voltem a entrar.

O papel dominante da liquidez

A liquidez dita frequentemente a natureza cíclica de cada ciclo do mercado de criptomoeda. Embora a adoção a longo prazo possa moldar a narrativa da indústria de criptomoeda, o que realmente impulsiona as alterações de preços é a direção dos fluxos de fundos.

Nos últimos meses, o impulso deste fluxo de fundos abrandou notavelmente. O capital que entra no ecossistema através dos três canais principais — stablecoin, ETF e Digital Asset Treasuries (DAT) — viu a sua velocidade enfraquecer de forma sincronizada, deslocando o mercado de criptomoedas de uma fase de expansão para uma fase suportada por fundos existentes.

Embora a adoção tecnológica seja crucial, a liquidez é o principal motor por detrás das mudanças cíclicas do mercado. Não se trata apenas de uma questão de profundidade de mercado, mas também de disponibilidade de fundos. Quando a oferta monetária global se expande ou as taxas de juro reais diminuem, o excesso de liquidez procurará inevitavelmente ativos de risco, sendo os ativos de criptomoeda historicamente (especialmente durante o ciclo de 2021) um dos maiores beneficiários.

Em ciclos anteriores, a liquidez entrou principalmente nos ativos digitais através da emissão de stablecoin, que é a porta de entrada fiat mais fundamental. À medida que o mercado amadurece, surgiram gradualmente três grandes funis de liquidez, determinando o caminho para o novo capital entrar no mercado de criptomoedas:

· Digital Asset Treasuries (DATs): Fundos tokenizados com estruturas de rendimento, utilizados para ligar ativos tradicionais à liquidez on-chain.

· Stablecoin: Formas on-chain de liquidez fiat, servindo como garantia base para alavancagem e atividade de negociação.

· ETF: Fornece um canal de exposição a BTC e ETH para instituições financeiras tradicionais e fundos passivos.

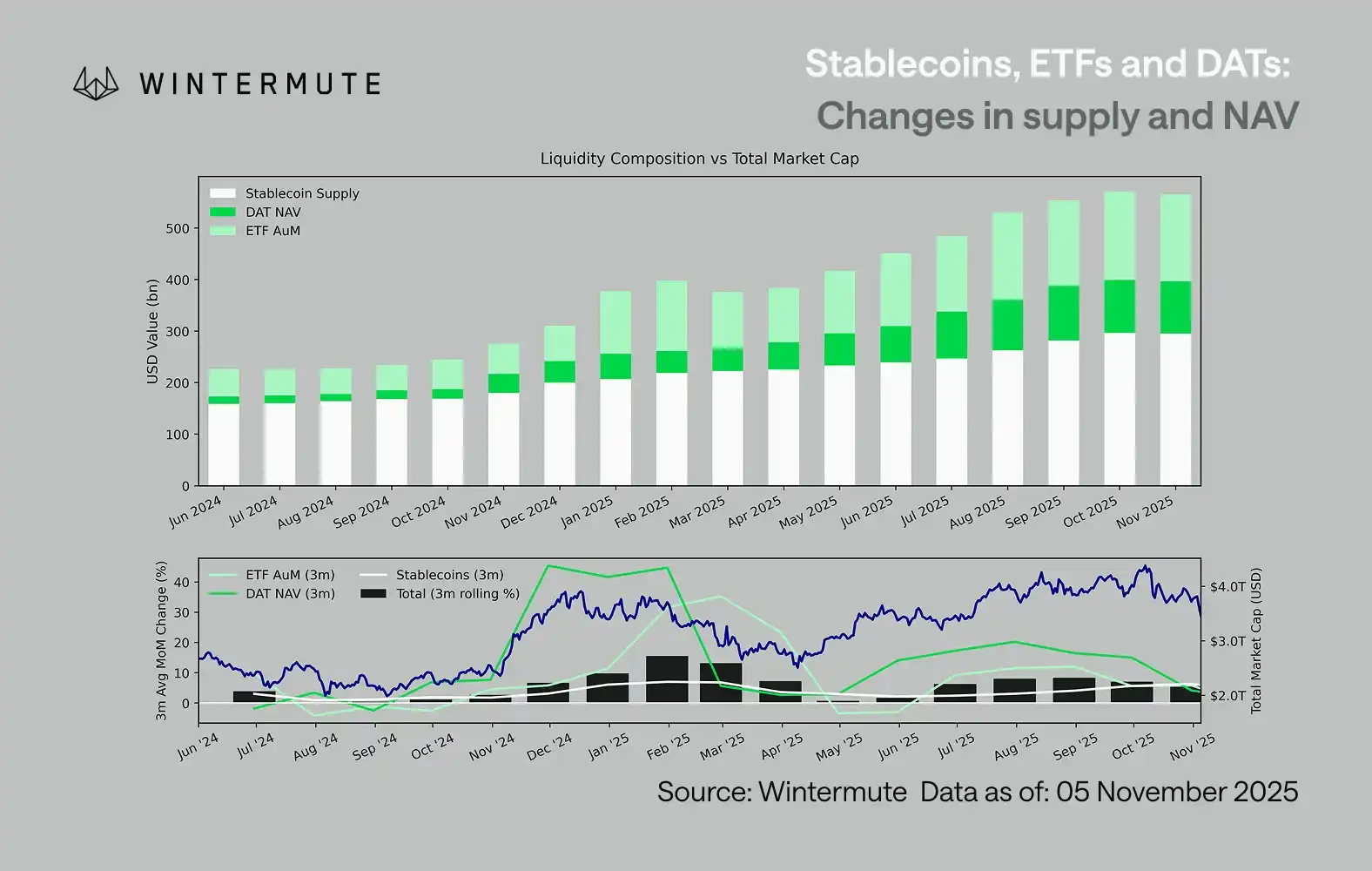

Combinar os Ativos sob Gestão (AUM) do ETF, o Valor Líquido do Ativo (NAV) do DAT e a oferta circulante de stablecoin pode servir como uma métrica razoável para avaliar a entrada de capital total em ativos digitais.

O gráfico abaixo ilustra as alterações nestes componentes nos últimos 18 meses. O gráfico inferior demonstra que a variação neste montante total está altamente correlacionada com a capitalização de mercado global dos ativos digitais — quando as entradas aceleram, os preços também sobem.

Que caminho de entrada abrandou?

Uma perceção importante refletida no gráfico é que o impulso das entradas em DAT e ETF enfraqueceu significativamente. Estes dois caminhos apresentaram um desempenho forte no quarto trimestre de 2024 e no primeiro trimestre de 2025, registaram uma breve recuperação no início do verão, mas o impulso dissipou-se gradualmente desde então. A liquidez (M2) já não flui naturalmente para o ecossistema de criptomoedas como fazia no início do ano. Desde o início de 2024, a dimensão combinada de DAT e ETF aumentou de cerca de 400 mil milhões de dólares para 2,7 biliões de dólares, enquanto a oferta de stablecoin duplicou de cerca de 1,4 biliões de dólares para 2,9 biliões de dólares. Isto demonstra um crescimento estrutural, mas também indica um claro "plateau".

Observar o ritmo de desaceleração de diferentes caminhos é crucial, uma vez que cada caminho reflete fontes distintas de liquidez: As stablecoin refletem o apetite pelo risco nativo do mercado de criptomoedas; DAT incorpora a procura institucional por ativos de rendimento; e os ETF mapeiam a tendência de alocação de fundos financeiros tradicionais; com os três a abrandar simultaneamente, sugere que a implementação de novo capital está a desacelerar universalmente, não apenas a rodar entre produtos.

Mercado de jogo de acumulação

A liquidez não desapareceu; está apenas a circular dentro do sistema, em vez de se expandir continuamente.

De uma perspetiva macro mais ampla, a liquidez económica global (M2) fora do mercado de criptomoedas não estagnou. Embora taxas SOFR mais elevadas possam restringir temporariamente a liquidez — tornando os retornos de caixa mais atrativos, mantendo fundos no mercado de obrigações — o mundo ainda está numa fase acomodatícia e o aperto quantitativo (QT) dos EUA terminou oficialmente. O contexto estrutural permanece favorável; é apenas que a liquidez está atualmente a fluir mais para outras formas de expressão de risco, como o mercado de ações.

Devido a uma diminuição nas entradas de financiamento externo, a dinâmica do mercado tornou-se mais fechada. Os fundos rodam principalmente entre moedas de grande capitalização e altcoin, criando um ambiente de PvP (jogador contra jogador) interno. Isto explica por que razão os rally de mercado em alta são sempre de curta duração e por que razão a amplitude do mercado continua a estreitar-se mesmo quando o total de ativos sob gestão permanece estável. Atualmente, o aumento da volatilidade do mercado é impulsionado principalmente por uma cascata de liquidações em vez de um seguimento de tendência sustentado.

Olhando para o futuro, se qualquer um dos caminhos de liquidez registar uma recuperação substancial — seja um ressurgimento na cunhagem de stablecoin, um interesse renovado em ETF ou uma recuperação no volume de DeFi Activity Token (DAT) — significaria que a liquidez macro está a fluir de volta para o espaço de ativos digitais.

Até lá, o mercado de criptomoedas permanecerá numa fase de "autossustentação" onde os fundos circulam internamente em vez de comporem o crescimento.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?