Será que a Reserva Federal vai voltar a baixar as taxas de juro? Os dados desta noite são fundamentais

Título original do artigo: "Será que a Reserva Federal vai voltar a baixar as taxas? «Os dados desta noite são fundamentais»

Autor do artigo original: Pequim, Wall Street News

Preso entre conflitos geopolíticos e um ressurgimento da inflação, as expectativas do mercado quanto a uma redução das taxas de juro por parte da Reserva Federal estão a sofrer oscilações drásticas. O cerne do debate atual no mercado é se a subida vertiginosa dos preços da energia conduzirá a uma inflação sustentada ou se irá refrear a procura dos consumidores, obrigando a Reserva Federal a baixar as taxas de juro?

A 21 de abril, segundo a Windseeker Trading Desk, o Citigroup apresentou, no seu mais recente relatório de análise, razões claras a favor de uma descida das taxas de juro, considerando que a perturbação no abastecimento de petróleo é apenas um contratempo temporário e que, embora o caminho para a descida das taxas possa ser acidentado, a direção a seguir é clara; por sua vez, o Deutsche Bank esfriou os ânimos, alertando que a política do Fed já é neutra e que se espera que mantenha a taxa atual por tempo indeterminado.

No meio do confronto de opiniões entre os dois principais bancos de investimento, os dados sobre as vendas a retalho de março, que serão divulgados em breve, constituirão o principal teste decisivo para quebrar o impasse. Estes dados não só revelarão o verdadeiro impacto dos preços elevados do petróleo no consumo básico, como também determinarão diretamente a trajetória da política monetária da Reserva Federal no curto prazo.

Citigroup: A instabilidade geopolítica é temporária; a orientação geral para a redução das taxas mantém-se inalterada

Apesar do impacto contínuo dos desenvolvimentos geopolíticos no mercado, o Citigroup mantém-se firme na sua convicção de que ainda existe um caminho para a redução das taxas e para uma política mais flexível por parte da Reserva Federal.

A lógica subjacente a esta avaliação é a seguinte: é cada vez mais provável que o impacto da situação no Estreito de Ormuz sobre o abastecimento de petróleo seja de curta duração, em vez de constituir uma fonte sustentada de inflação. A 18 de abril, surgiram notícias de que o Estreito de Ormuz iria reabrir; embora estas tenham sido posteriormente postas em causa, tanto as taxas de rendibilidade das obrigações como os preços do petróleo recuaram em relação aos máximos registados na quinta-feira e mantêm-se em níveis mais baixos — um sinal de que o mercado está a prever um cenário de «impacto temporário».

O relatório de investigação salientou que a linha de raciocínio do Citigroup é clara: O conflito geopolítico é temporário → O impacto nos preços do petróleo não é duradouro → A pressão inflacionista não se está a alargar → A Reserva Federal tem condições para retomar a trajetória de redução das taxas de juro.

Além disso, uma série de dados económicos subjacentes analisados pelo Citigroup indicam que está a ocorrer uma mudança subtil no ambiente financeiro macroeconómico:

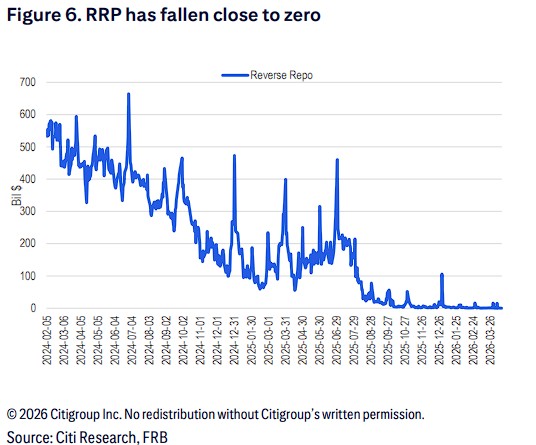

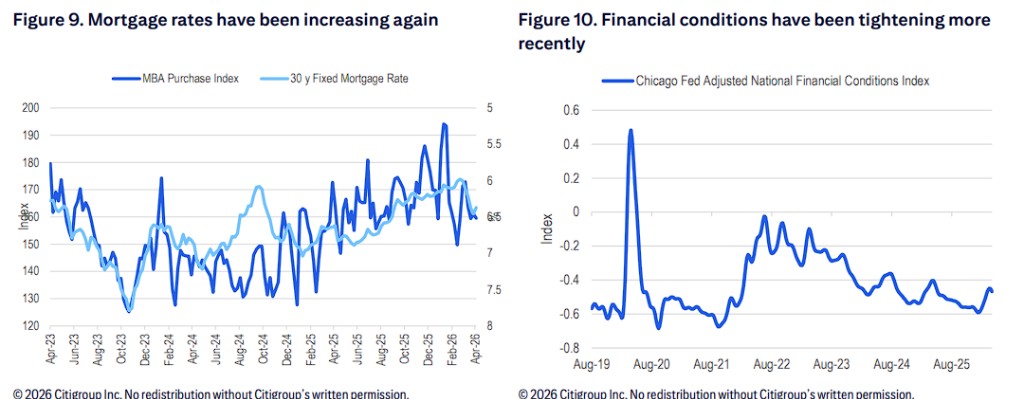

Liquidez e situação financeira: O volume das operações de recompra reversíveis (RRP) da Reserva Federal caiu significativamente para níveis próximos de zero; ao mesmo tempo, as condições financeiras recentes estão a tornar-se mais restritivas e as taxas hipotecárias voltam a apresentar uma tendência ascendente.

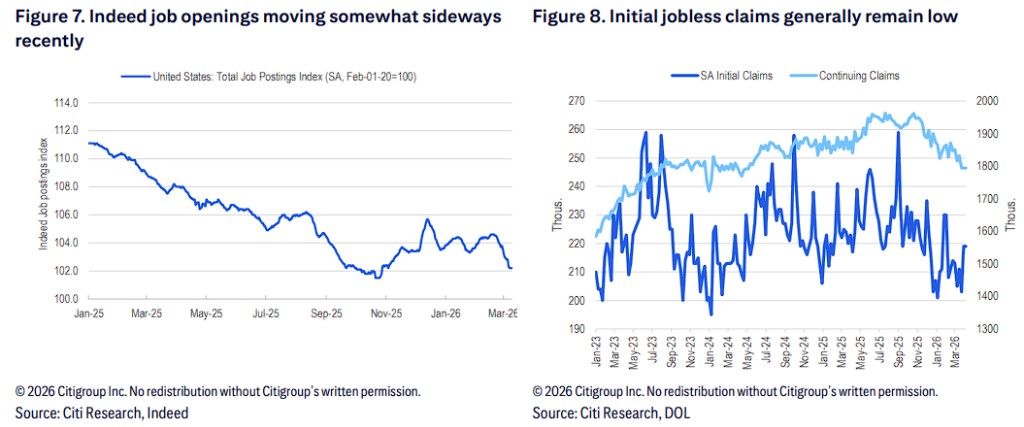

Mercado de trabalho: De facto, os dados relativos às vagas de emprego têm vindo a revelar, recentemente, uma tendência de estabilização, embora o número de pedidos iniciais de subsídio de desemprego se mantenha, em geral, baixo.

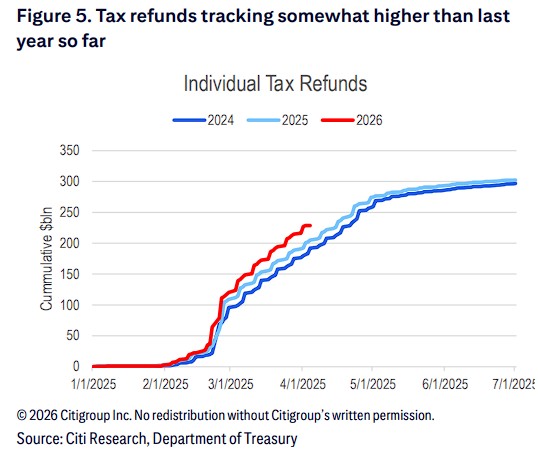

Condições de financiamento: Até ao momento, os reembolsos de impostos individuais deste ano (em termos acumulados, na ordem dos mil milhões de dólares) são ligeiramente superiores aos do mesmo período do ano passado.

O teste decisivo desta noite: Por que razão são tão importantes os dados das vendas a retalho do «grupo de controlo» de março?

Em meio às expectativas de redução das taxas de juro, os próximos dados sobre as vendas a retalho de março proporcionarão aos investidores pistas em primeira mão, revelando em que medida a subida dos preços da gasolina tem afetado os gastos dos consumidores noutras categorias de bens.

O Citi salienta que os investidores devem «olhar para além das aparências» ao interpretar estes dados. Devido ao aumento dos preços da gasolina, as vendas a retalho nominais de março deverão registar um aumento acentuado. No entanto, o que realmente orienta a orientação da política do Fed são os dados de vendas do «grupo de controlo».

O relatório salienta que estes dados excluem as vendas das estações de serviço e de certas categorias específicas, oferecendo um retrato mais fiel e preciso da questão de saber se os preços elevados do petróleo levaram a uma redução das despesas dos consumidores noutras áreas. Se os dados do «grupo de controlo» se revelarem inesperadamente fracos, isso confirmará de forma contundente que a inflação elevada está a afetar a procura, fornecendo assim um apoio crucial, em termos de dados, à lógica do corte das taxas de juro por parte da Reserva Federal.

A água fria do Deutsche Bank: Política monetária em nível neutro; a Reserva Federal poderá manter a situação inalterada por tempo indeterminado

Em nítido contraste com as perspetivas otimistas do Citi, o Deutsche Bank apresentou uma avaliação extremamente cautelosa quanto às perspetivas de redução das taxas de juro. Num relatório de investigação, o Deutsche Bank afirma explicitamente que se espera que a Reserva Federal mantenha a taxa atual por tempo indeterminado, uma vez que a política atual já se encontra numa posição neutra.

A perspetiva pessimista do Deutsche Bank baseia-se principalmente nos seguintes pontos fundamentais:

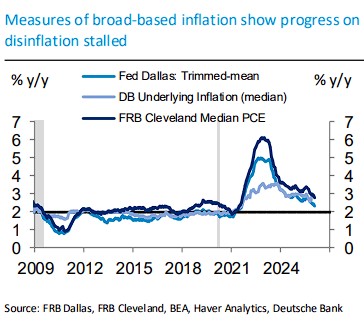

A inflação está a abrandar: Os principais indicadores de inflação apontam para que os progressos dos EUA no combate à inflação tenham estagnado.

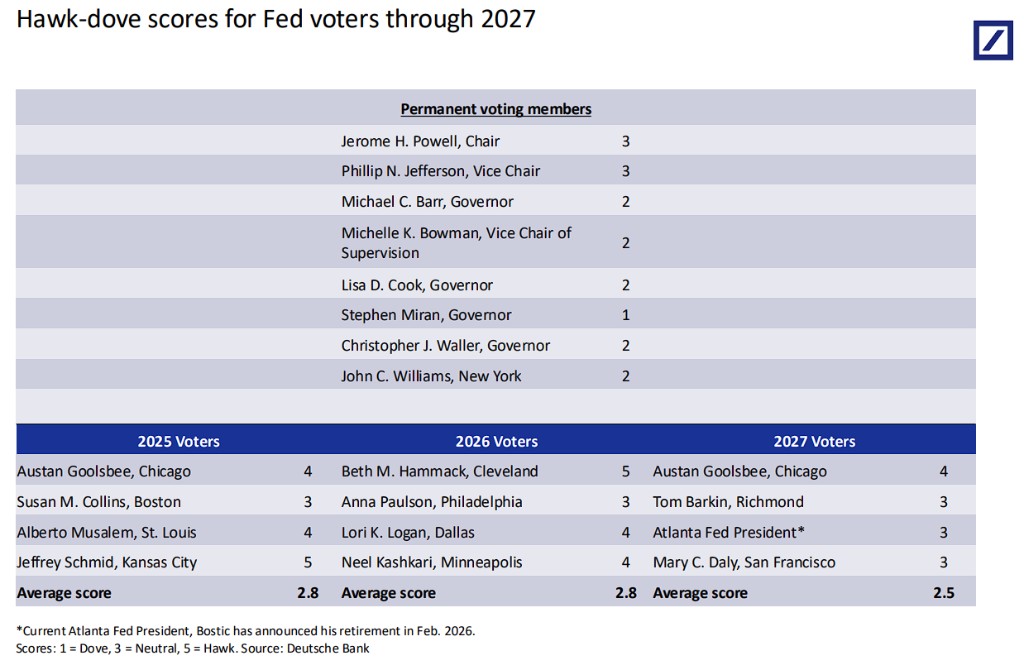

Mudança oficial para uma postura mais restritiva: A análise do Deutsche Bank aos discursos dos responsáveis da Reserva Federal revela que figuras como Waller e Miran adotaram um tom mais restritivo, enquanto a maioria dos responsáveis continua a considerar que a atual orientação da política monetária está «bem posicionada». Mais concretamente:

· Waller: Assumindo uma postura mais dura. Ele observa que um prolongamento do conflito no Médio Oriente dificultaria o caminho para a redução das taxas de juro; uma série de choques (direitos aduaneiros e preços do petróleo) poderia desencadear um aumento mais sustentado da inflação; salienta ainda que a inflação subjacente, excluindo o impacto dos direitos aduaneiros, se situa perto dos 2 %, e que o mercado de trabalho apresenta fragilidades;

· Miran: Atualmente, a voz mais moderada, defendendo três ou mesmo quatro reduções das taxas de juro este ano, na convicção de que as perspetivas para a inflação daqui a 12 a 18 meses permanecem inalteradas pela guerra e de que o choque dos preços do petróleo é temporário;

· Williams: Considera que a política monetária está «exatamente onde deve estar», tendo revisto em alta a previsão de inflação para 2026 para cerca de 2,75 % e revisto em baixa a previsão de crescimento económico para 2026 para 2 % a 2,5 %;

· Hammack: Afirmou claramente que as taxas de juro «permanecerão inalteradas durante um período de tempo considerável»;

· Goolsbee: Advertiu que, se os preços do petróleo continuarem a situar-se nos 90 dólares por barril, tal poderá repercutir-se noutros preços; a probabilidade de novos cortes nas taxas de juro em 2026 é baixa, e poderá ser necessário aguardar até 2027 para que esses cortes ocorram;

· Daly: Considera que a política atual se encontra numa «situação muito favorável» e que, caso o choque dos preços do petróleo se mantenha até ao final do ano, não seria de estranhar que os mercados passassem a prever «cortes de taxas de juro para zero».

A ata da reunião de março da Reserva Federal revelou também que a grande maioria dos responsáveis acredita que o processo de regresso da inflação à meta de 2 % sofrerá um atraso; alguns responsáveis chegaram mesmo a debater a necessidade de incluir uma formulação sobre «riscos em ambos os sentidos» no comunicado da reunião, sugerindo que a possibilidade de subidas das taxas de juro não está totalmente descartada.

A classificação «hawk-dove» do Deutsche Bank relativa aos responsáveis da Reserva Federal revela que a pontuação média do comité com direito a voto de 2026 é de 2,8 (sendo 1 a posição mais dovish e 5 a mais hawkish), inclinando-se ligeiramente para o lado dovish em relação à posição neutra, mas as vozes dovish estão claramente em minoria.

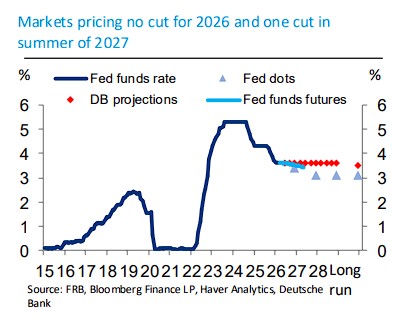

Os preços de mercado sofreram uma reviravolta total: Perante as persistentes pressões inflacionistas e a forte resiliência económica, as expectativas do mercado sofreram uma mudança drástica. De acordo com os dados do Deutsche Bank, os preços atuais do mercado apontam para «nenhuma redução das taxas» durante todo o ano de 2026, não se prevendo qualquer redução das taxas antes do verão de 2027.

O Deutsche Bank prevê que, no cenário base, a taxa de juro dos fundos federais se mantenha em 3,63 % ao longo do período de 2026 a 2028, sem que se verifiquem reduções da taxa ao longo do ano.

Link para o artigo original

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?