Flash Mob Run na Wall Street? Queda das Ações Mega-Cap, Grande Fuga da Goldman, Guia Ilustrado para a Crise do Crédito Privado

Na segunda-feira, 6 de abril de 2026, o gigante da gestão de ativos de crédito privado dos EUA, Blue Owl Capital (OWL), viu o seu preço das ações cair para $8.45 no fecho, atingindo um novo mínimo desde a sua listagem, com uma queda intradiária para $7.80. O evento que desencadeou esta ronda de vendas foi a divulgação pela Blue Owl na quinta-feira anterior dos dados de resgates de fundos semi-líquidos do primeiro trimestre. As suas duas principais BDCs ilíquidas (Empresas de Desenvolvimento de Negócios), OTIC (Blue Owl Technology Income) e OCIC (Blue Owl Credit Income), receberam aproximadamente $5.4 bilhões em pedidos de resgates de investidores neste trimestre, com a OTIC a registar uma taxa de resgate de 40.7% das ações em circulação e a OCIC de 21.9%. Ambos os fundos desencadearam simultaneamente um gate duro de 5%, permitindo apenas a liberação de menos de $1.2 bilhões proporcionalmente.

Os meios de comunicação financeira mainstream imediatamente enquadraram isto como o "Colapso da Narrativa do Crédito Privado de Retalho" e "Efeito de Disrupção da IA nos Detentores de Dívida." No entanto, estas duas etiquetas obscureceram uma questão mais crítica. Na mesma semana, a Goldman Sachs Private Credit Corp, sob a Goldman Sachs Asset Management, teve uma proporção de pedidos de resgate do primeiro trimestre de 4.999%, apenas 0.001 pontos percentuais abaixo do gate de 5%, tornando-se uma das poucas, e possivelmente a única grande BDC semi-líquida perpétua que não acionou o gate, proporcionando resgate total aos investidores que saíam. Esta onda de resgates não foi um "colapso do crédito privado", mas uma clara diferenciação em forma de K.

De acordo com o relatório da Bloomberg de 6 de abril, o fundo de $15.7 bilhões da Goldman foi um caso à parte neste trimestre em "Evitando o Êxodo." Entretanto, a taxa de resgate da OTIC da Blue Owl foi 8.1 vezes a da Goldman, e a da OCIC foi 4.4 vezes. Enquanto a atenção do mercado estava totalmente focada na queda da Blue Owl, a verdadeira questão que vale a pena perguntar é por que, com a mesma estrutura, na mesma semana, e com o mesmo gate de 5%, as duas instituições apresentaram resultados completamente diferentes.

O Preço das Ações Evapora Dois Terços em Quinze Meses

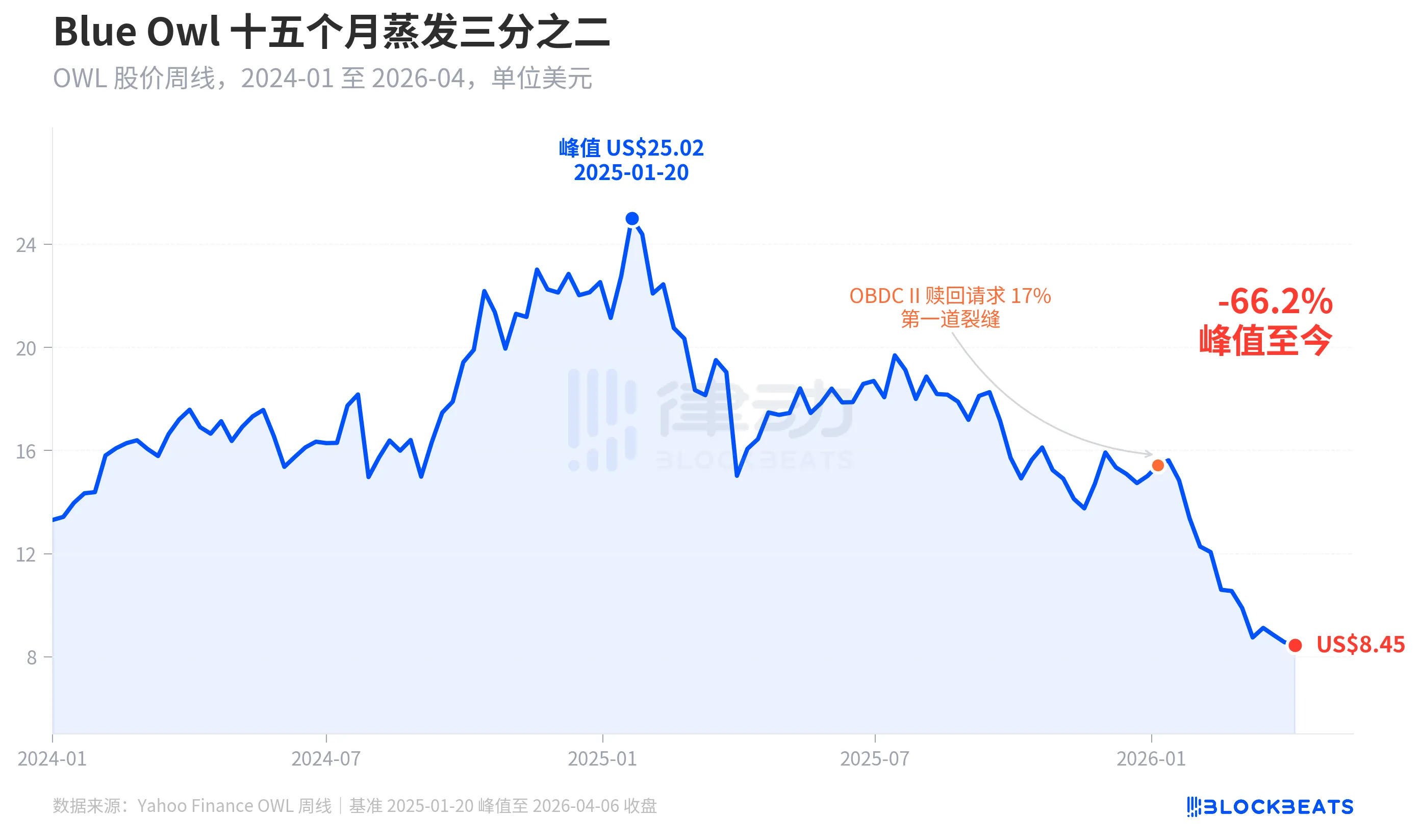

Primeiro, vamos olhar para a avaliação do mercado da Blue Owl. De acordo com os dados históricos semanais da Yahoo Finance, a Blue Owl Capital (OWL) fechou a $25.02 em 20 de janeiro de 2025, marcando o seu máximo histórico. Na semana de 6 de abril de 2026, fechou a $8.45, despencando 66.2% ao longo de quinze meses, evaporando quase dois terços do seu valor de mercado.

A primeira fissura significativa no preço das ações apareceu no início de janeiro de 2026, quando outro fundo sob a Blue Owl, OBDC II (uma BDC privada menor), divulgou ter recebido pedidos de resgates equivalentes a 17% das ações em circulação, visto como a "primeira fissura." Subsequentemente, o preço das ações caiu de forma constante até ao final do primeiro trimestre, quando tanto a OTIC como a OCIC, dois fundos emblemáticos, acionaram simultaneamente as portas, com o preço intradiário a tocar um mínimo histórico de 7,80 dólares desde a IPO.

Curiosamente, a queda no preço das ações da Blue Owl (-66,2%) superou em muito o grau de deterioração fundamental. A OCIC ainda detém 36 mil milhões de dólares em AUM, com uma queda de NAV no primeiro trimestre de 2026 de aproximadamente 6,5%, e o total de AUM da empresa permanece acima de 290 mil milhões de dólares. O mercado parece estar a reavaliar a empresa com base em fatores como "incerteza sobre resgates futuros" e "erosão da confiança nas avaliações", em vez de se basear apenas no desempenho atual.

Mesma Porta, Destinos Diferentes

O que realmente ilustra a "divergência em forma de K" é a secção transversal. Quando se comparam cinco grandes BDCs perpétuos semi-líquidos que divulgaram publicamente dados de resgate no primeiro trimestre de 2026, as diferenças estruturais tornam-se claras.

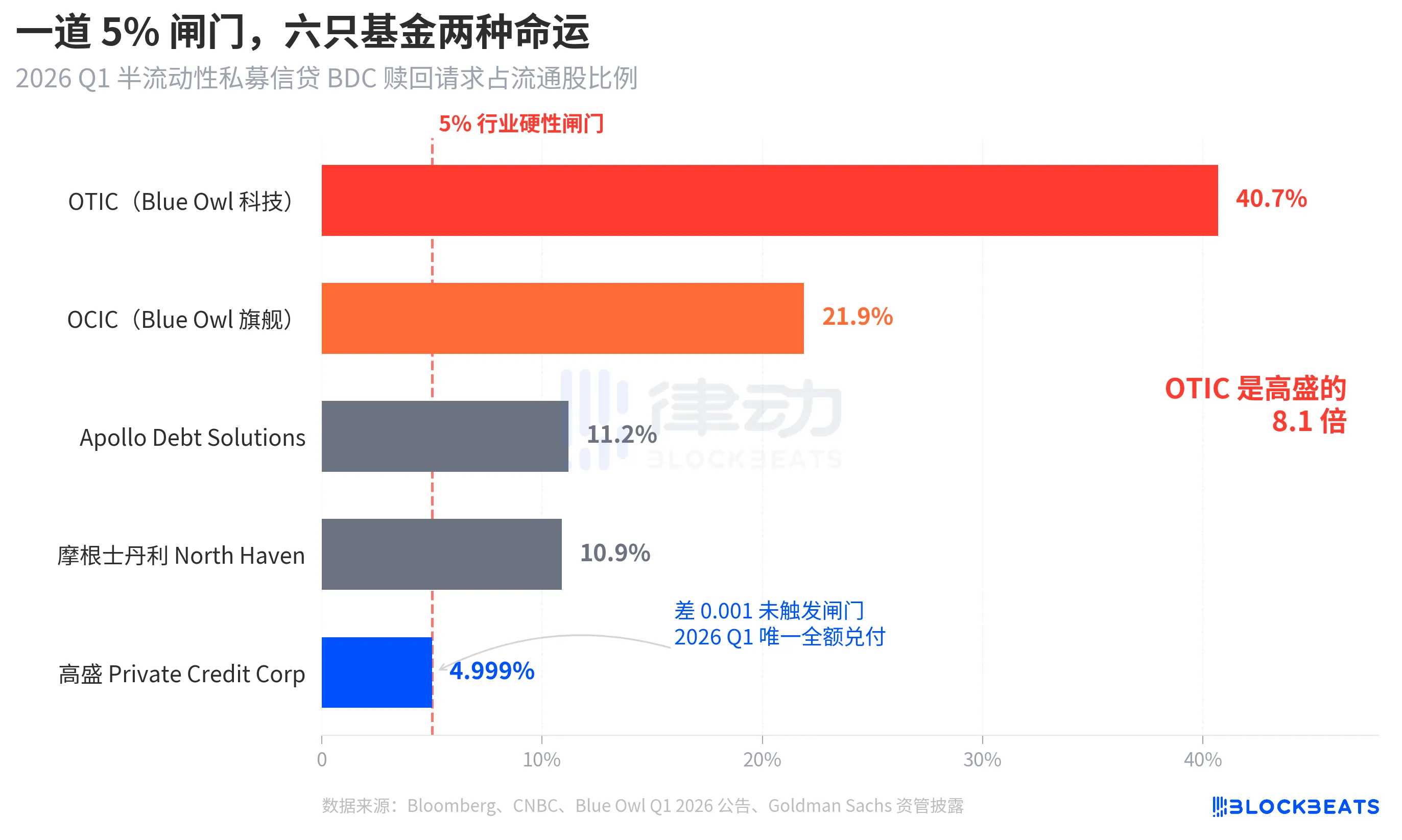

De acordo com a Bloomberg, CNBC e os anúncios corporativos de cada fundo, as taxas de resgate dos cinco fundos são as seguintes: Blue Owl OTIC 40,7%, Blue Owl OCIC 21,9%, Apollo Debt Solutions 11,2%, Morgan Stanley North Haven Private Income Fund 10,9%, Goldman Sachs Private Credit Corp 4,999%. Estes cinco fundos podem ser aproximadamente divididos em três níveis.

No nível superior, ambos os fundos da Blue Owl superaram significativamente a porta, com quase metade dos acionistas da OTIC a procurar retirar-se e a OCIC quase quatro vezes a porta. Seguindo a regra de permitir apenas resgates de até 5% das ações em circulação, a OTIC realmente resgatou aproximadamente 179 milhões de dólares, enquanto a OCIC resgatou cerca de 988 milhões de dólares, bloqueando mais de 4,2 mil milhões de dólares em pedidos de resgate em excesso além da porta.

No nível intermédio, tanto a Apollo como a Morgan Stanley têm taxas de resgate que variam entre 10% e 11%. De acordo com os relatórios da Bloomberg de 11 e 23 de março, a Apollo Debt Solutions resgatou cerca de 45% dos pedidos, a North Haven resgatou cerca de 46%, acionando também portas, mas com significativamente menos pressão em comparação com a Blue Owl.

Abaixo da porta, apenas a Goldman Sachs. 4,999% é o único grande fundo que não acionou a porta de 5% ao mesmo tempo, com todos os pedidos de resgate a serem totalmente resgatados.

A Bloomberg usou "Dodges Exodus" no título do artigo, com a OTIC a ser 8,1 vezes este valor da Goldman Sachs, o que por si só indica a intensidade da diferenciação. Na mesma semana, com a mesma estrutura, sob as mesmas regras, o destino das duas instituições é completamente diferente.

Bolha, Investidores de Retalho Impulsionam-na 4,4x

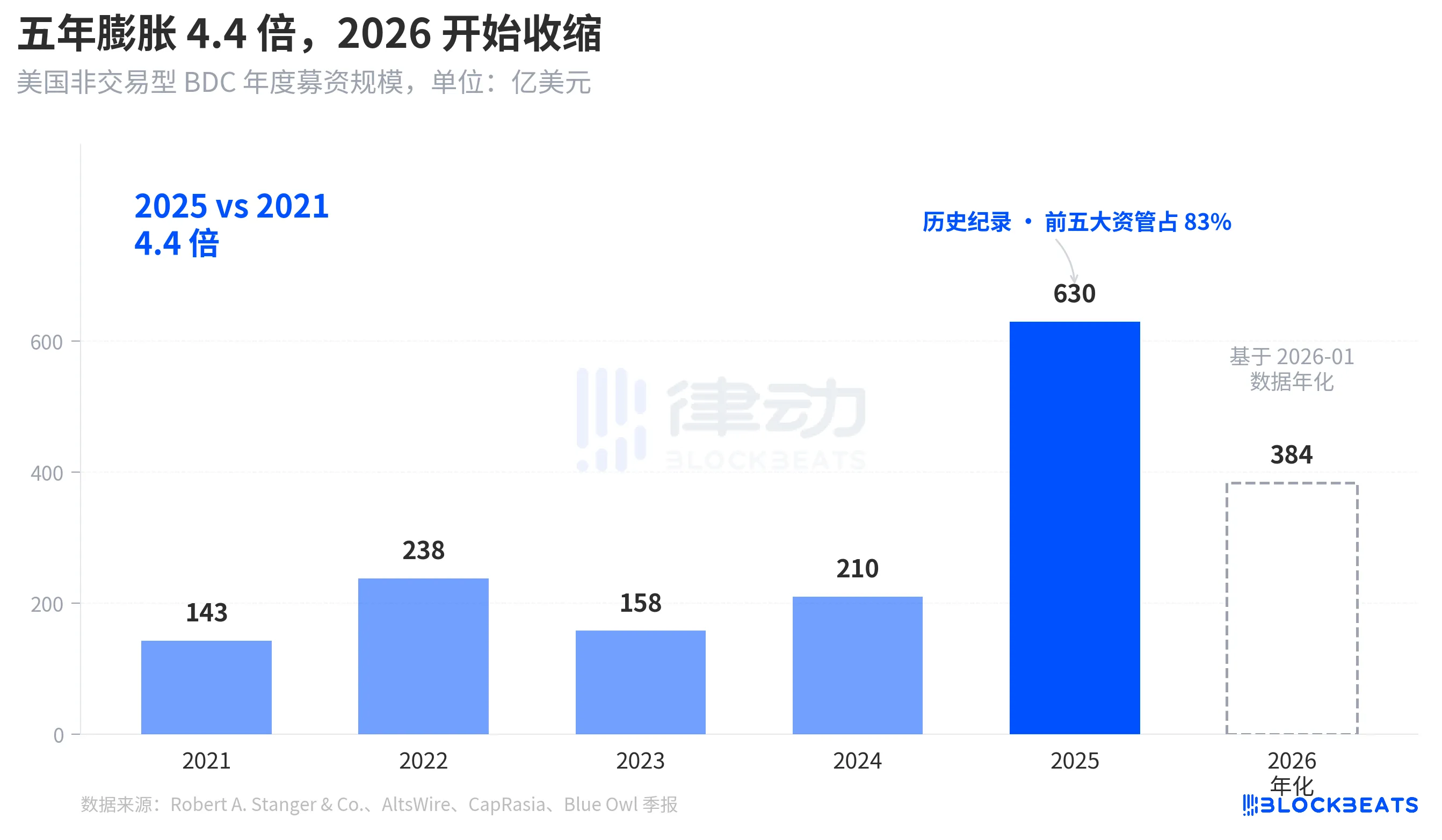

Para entender por que esta onda de resgates veio com tanta força, primeiro é necessário ver quão profunda é a água que está a entrar. De acordo com estatísticas da indústria da Robert A. Stanger & Co., a escala anual de angariação de fundos dos BDCs não negociados nos EUA nos últimos cinco anos apresentou uma clara tendência parabólica.

De $14,3 mil milhões para o ano completo de 2021 até um recorde histórico de $63 mil milhões para o ano completo de 2025, um aumento de 4,4x ao longo de cinco anos. As mesmas estatísticas mostram que as cinco principais instituições (Blackstone, Blue Owl, Apollo, Ares e HPS) captaram cerca de 83% deste montante, cerca de $52,3 mil milhões a fluir para as cinco principais. Os fundos de retalho que entraram nos últimos cinco anos não foram apenas enormes em termos de montante total, mas também extremamente concentrados na distribuição.

No entanto, a partir de janeiro de 2026, os dados mensais da Stanger mostram que a angariação de fundos dos BDCs não negociados foi apenas de $3,2 mil milhões, quase metade do pico de $6,2 mil milhões em março de 2025. De acordo com relatórios da Connect Money e da FinancialContent, as vendas totais dos BDCs no primeiro trimestre de 2026 diminuíram cerca de 40% em comparação com o mesmo período do ano anterior. No mesmo trimestre em que os investidores começaram a concentrar os pedidos de resgate, os novos fluxos de entrada desaceleraram visivelmente. O aumento simultâneo da pressão de resgate e a diminuição das novas compras fizeram com que a porta fosse fechada com mais força do que alguém esperava.

Isto não é um retrocesso cíclico, mas uma mudança de narrativa, com os BDCs como um "produto semelhante a poupança" semi-líquido vendido a investidores de retalho a ser reexaminado ao nível do fundo pela primeira vez.

Do BREIT ao Blue Owl, a vulnerabilidade torna-se evidente ao longo de quatro anos.

Colocar esta onda de resgates numa linha do tempo mais longa revela que não eclodiu de repente.

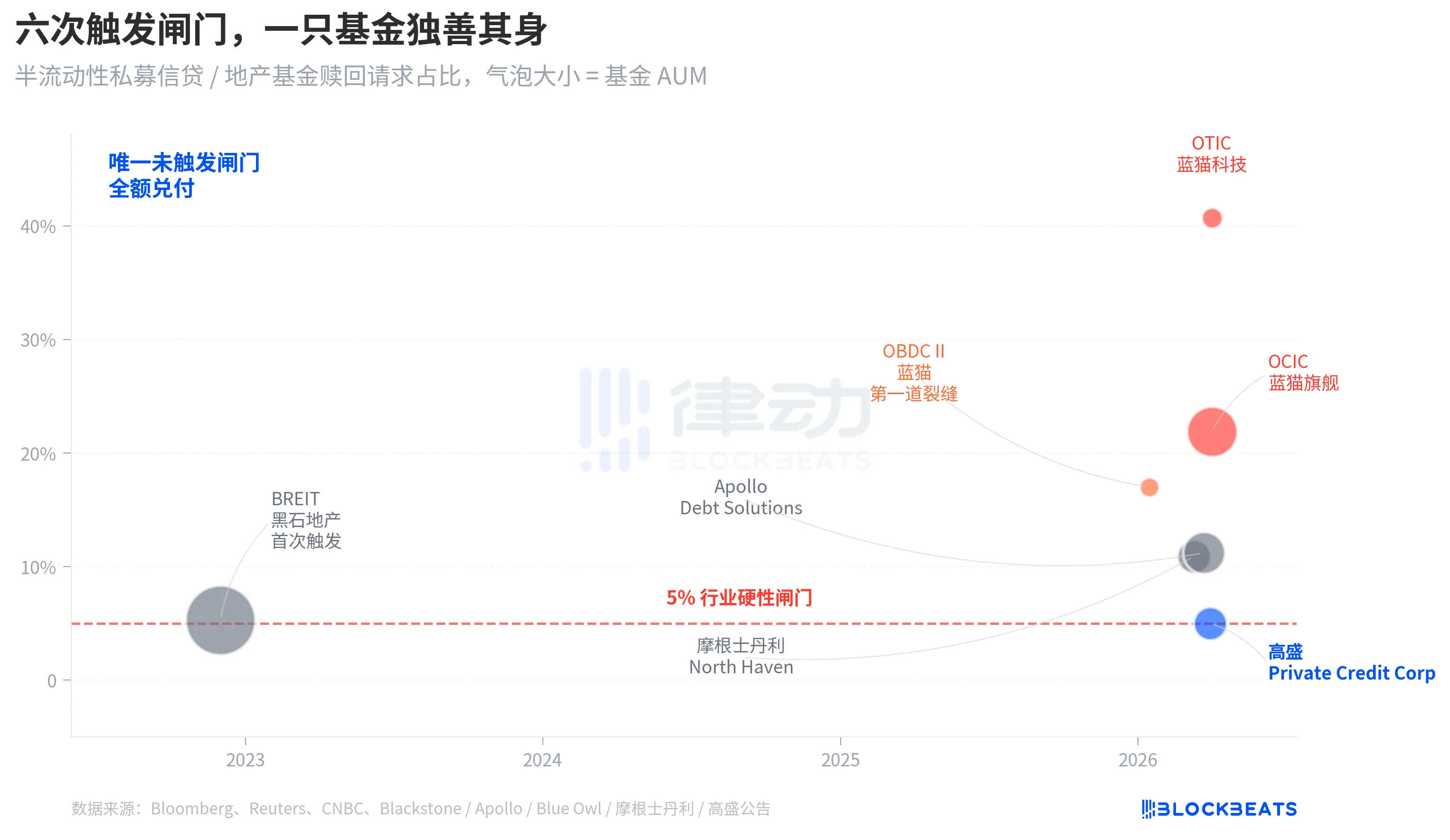

A estrutura de "semi-líquido perpétuo" tem duas camadas de compromisso. Permite que os fundos permaneçam não listados, sem avaliação pública, enquanto promete aos investidores resgatar uma parte das ações trimestralmente com base no NAV. Essencialmente, isto empacota ativos ilíquidos (crédito privado, imobiliário privado) num produto que "aparentemente permite a retirada imediata." Para prevenir uma corrida, a indústria estabeleceu uniformemente um limite de resgate trimestral de 5%, onde, uma vez que os pedidos de resgate excedem 5% das ações em circulação, o fundo resgata proporcionalmente, e os pedidos restantes ficam bloqueados até ao próximo trimestre.

Em novembro de 2022, o fundo de investimento imobiliário não negociado da Blackstone, o BREIT, acionou este limite pela primeira vez, tornando-se o primeiro evento sistemático de liquidez de uma estrutura semi-líquida perpétua. De acordo com dados da Caproasia, em janeiro de 2023, o BREIT apenas honrou 25% dos pedidos de resgate do mês, totalizando $14,3 mil milhões em resgates até novembro de 2023. Visto como um evento isolado dentro da classe de ativos imobiliários, o mercado de crédito privado não foi arrastado para baixo.

Quatro anos depois, a mesma linha de falha que se espalhou pelo imobiliário atingiu o crédito. Em janeiro de 2026, o Blue Owl OBDC II divulgou um pedido de resgate de 17%, servindo como o primeiro sinal. No dia 11 de março, a Morgan Stanley North Haven acionou o portão. No dia 23 de março, a Apollo Debt Solutions acionou o portão. No dia 2 de abril, tanto a Blue Owl OCIC como a OTIC acionaram simultaneamente o portão. Dentro de sete dias, quatro grandes BDCs geridos por ativos foram consecutivamente apanhados no mesmo limite, enquanto a Goldman Sachs permaneceu fora do portão naquele trimestre com uma margem de 4,999%.

A fragilidade estrutural do BDC perpétuo semi-líquido não foi exposta pelo aumento de resgates da Blue Owl; tinha estado em discussão desde o evento da BREIT em 2022, mas ninguém a tinha levado a sério durante quatro anos.

Causa Raiz: 80% da Exposição da OTIC em Tecnologia e Saúde

Agora, voltando àquela questão crítica: Por que a Goldman Sachs e a Blue Owl tiveram resultados tão divergentes com a mesma estrutura na mesma semana? Desagregar o portfólio da OTIC fornece uma resposta clara.

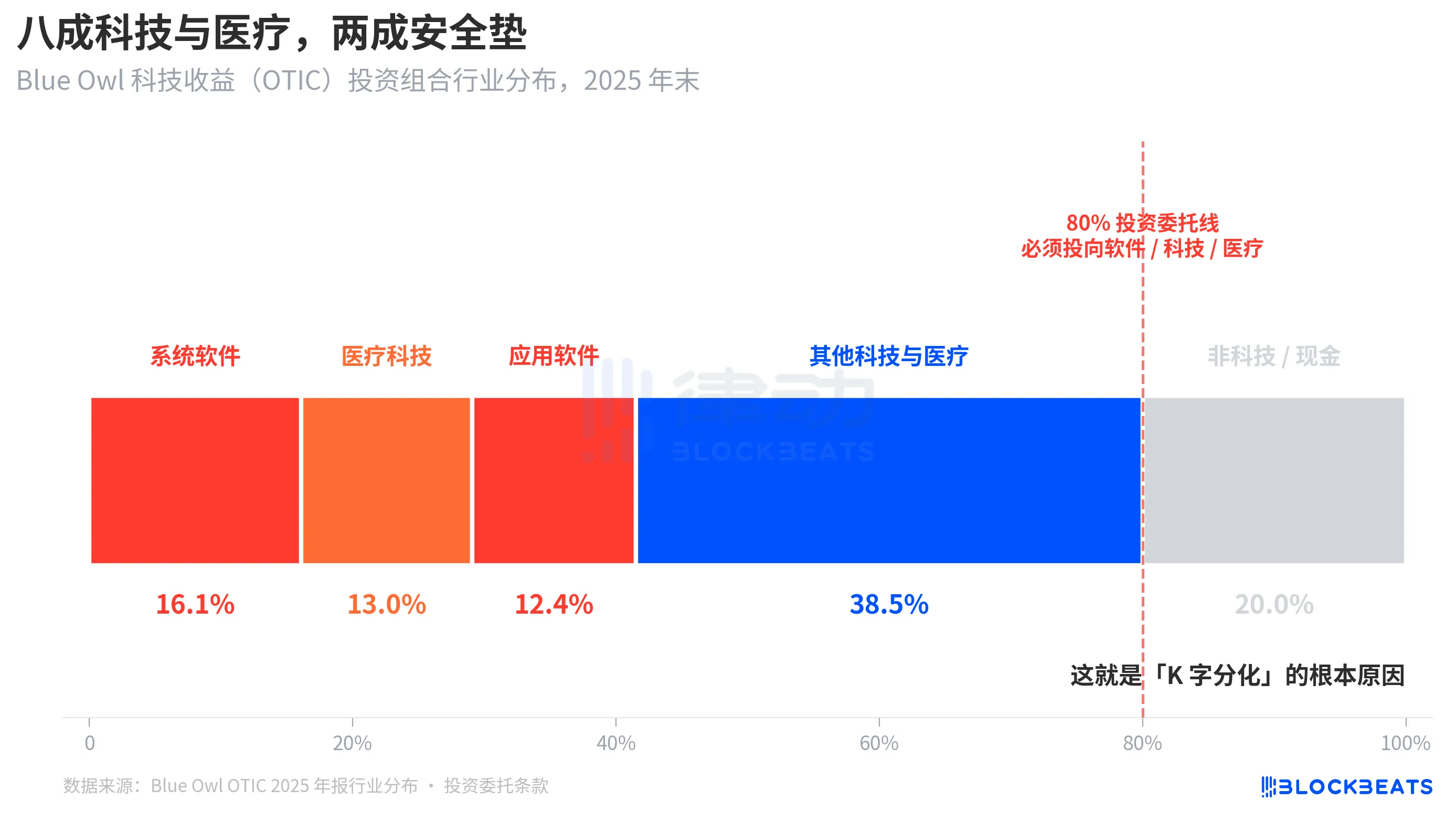

De acordo com um relatório de classificação da KBRA e os resultados financeiros do Q4 2024 da Blue Owl OTIC, no final de 2025, o tamanho do portfólio da OTIC era de 6,2 bilhões de dólares, detendo participações em 190 empresas em 39 mercados finais, com 92% apoiados por fundos de capital privado e 93% sendo empréstimos seniores garantidos de primeira linha. No papel, este é um fundo fundamentalmente sólido, mas a sua concentração na indústria é bastante única. O software de sistema representa 16,1%, a tecnologia médica 13,0% e o software de aplicação 12,4%, totalizando 41,5% apenas nestes três subsectores.

O ponto chave é que esta não é uma preferência temporária da indústria do gestor, mas uma regra rígida escrita na carta de investimento da OTIC, exigindo que pelo menos 80% dos ativos totais sejam investidos em empresas "relacionadas a software e tecnologia". A Blue Owl descreve a OTIC nos seus materiais públicos como investindo principalmente em grandes empresas de software líderes de mercado que fornecem soluções de receita recorrente críticas para a missão. A OTIC foi concebida desde o início para ser um fundo de crédito de tecnologia SaaS.

Dentro da narrativa de mercado dos últimos seis meses, o SaaS tem sido uma das classes de ativos mais severamente reprecificadas pela IA. Quando os investidores começaram a se preocupar com a "disrupção da IA na receita de assinatura a longo prazo para empresas de software", um fundo de crédito privado com 80% de exposição a software e tecnologia foi particularmente afetado. De acordo com a Bloomberg e a Reuters, a própria gestão da Blue Owl reconheceu nas suas comunicações com os investidores que parte da pressão de resgates do primeiro trimestre veio da "disrupção da IA nas empresas de software."

Em contraste, o portfólio de investimentos da Goldman Sachs Private Credit Corp (com 15,7 bilhões de dólares em AUM) foi descrito pela Bloomberg como "significativamente mais diversificado do que os seus pares", sem que nenhuma exposição a uma única indústria atingisse o nível de exposição tecnológica da OTIC. Crédito privado semelhante, estrutura semi-líquida semelhante, limite de 5% semelhante, mas um teve uma exposição de mais de 80% ao tema de mercado atual, enquanto o outro teve menos de 15%, resultando numa taxa de resgate de 40,7% para um e 4,999% para o outro.

Esta é a razão fundamental para a "diferenciação em forma K." Não é que o crédito privado enquanto classe de ativos tenha colapsado, mas sim que os fundos concentrados no mesmo tema de mercado enfrentaram dificuldades, enquanto os fundos diversificados foram pouco afetados. A diferenciação ocorreu ao nível da exposição ao risco, não ao nível estrutural.

Resumo

O CEO do JPMorgan, Jamie Dimon, na carta aos acionistas de 2026, divulgada a 6 de abril, coincidiu com o dia em que a Blue Owl atingiu um novo mínimo. Na carta, ele escreveu: O crédito privado, em geral, carece de transparência e de rigorosas marcações de avaliação de empréstimos, o que torna as pessoas mais propensas a vender se pensarem que o ambiente irá piorar, mesmo que as perdas reais tenham mudado pouco.

A declaração de Dimon aponta para um problema estrutural. O crédito privado é difícil de avaliar ao mercado, e a percepção de risco dos detentores é mais sensível do que as perdas reais. Ler isto a 7 de abril de 2026 tem dois significados. Um é que a diferença de 0,001% na Goldman Sachs foi mais resultado de uma estrutura diversificada do que de sorte. O outro é que todo o mercado de crédito privado de 1,8 trilhões de dólares ainda não resolveu a contradição subjacente de "liquidez versus portfólio opaco."

Um limite de 5% não conseguiu separar a Blue Owl e a Goldman Sachs em um "bom fundo" e um "mau fundo"; simplesmente resolveu duas decisões de investimento diferentes — "aposta concentrada no tema atual" e "diversificação" — em uma única vela.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?