Stablecoins instáveis: a ilusão de segurança no DeFi

Título Original: Stables are not Stable

Autor Original: @yq_acc

Tradução: Peggy, BlockBeats

Nota do Editor: Nos últimos cinco anos, o DeFi (DeFi) passou por um ciclo de euforia ao colapso, com as stablecoins a provarem ser repetidamente "instáveis".

Este artigo utiliza o colapso da Stream Finance em novembro de 2025 como ponto de partida, combinando casos históricos como Terra, Iron Finance, USDC e outros para revelar as falhas estruturais que surgem repetidamente no ecossistema DeFi: rendimentos elevados insustentáveis, dependências circulares, falta de transparência, sobrecolateralização, vulnerabilidades de oráculos e falhas abrangentes de infraestrutura sob pressão.

Segue-se o artigo original:

Nas primeiras duas semanas de novembro de 2025, o DeFi (DeFi) expôs as falhas fundamentais sobre as quais a academia tem alertado há anos. O colapso da xUSD da Stream Finance, seguido pela deUSD da Elixir e as sucessivas quebras de inúmeras stablecoins sintéticas, não foi apenas um caso de má gestão, mas uma revelação dos problemas estruturais no ecossistema DeFi relativos ao controlo de risco, transparência e mecanismos de confiança.

No colapso da Stream Finance, o que vi não foi um exploit de smart contract tradicional ou manipulação de oráculo, mas um facto mais alarmante: um défice fundamental de transparência financeira embalado com "descentralização". Quando um gestor de fundos externo perdeu 93 milhões de dólares quase sem supervisão eficaz e desencadeou uma cascata inter-protocolos de 285 milhões de dólares; quando todo o ecossistema de "stablecoin" viu uma evaporação de 40%-50% do volume de negociação bloqueado (TVL) numa semana enquanto mantinha a paridade, devemos reconhecer um facto básico: a atual indústria de DeFi não está a fazer progressos.

Mais precisamente, o atual mecanismo de incentivo está a recompensar aqueles que ignoram as lições, a punir os cautelosos e a socializar as perdas quando falhas inevitáveis ocorrem.

Existe um velho ditado no campo financeiro: "Se não sabe de onde vem o rendimento, então o rendimento é você". Quando certos protocolos prometem um retorno de 18% sem divulgar as suas estratégias, enquanto o mercado de empréstimos maduro oferece apenas 3%-5%, então a fonte deste rendimento deve ser inevitavelmente o capital dos depositantes.

Mecanismo da Stream Finance e Transmissão de Risco

A Stream Finance posiciona-se como um protocolo de otimização de rendimento, prometendo aos utilizadores um retorno anualizado de 18% em depósitos de USDC através da sua stablecoin com rendimento xUSD. As suas estratégias publicitadas incluem "Negociação Delta Neutra" e "Fornecimento de Liquidez com Cobertura", termos que soam sofisticados, mas fornecem pouca informação substantiva sobre as operações reais.

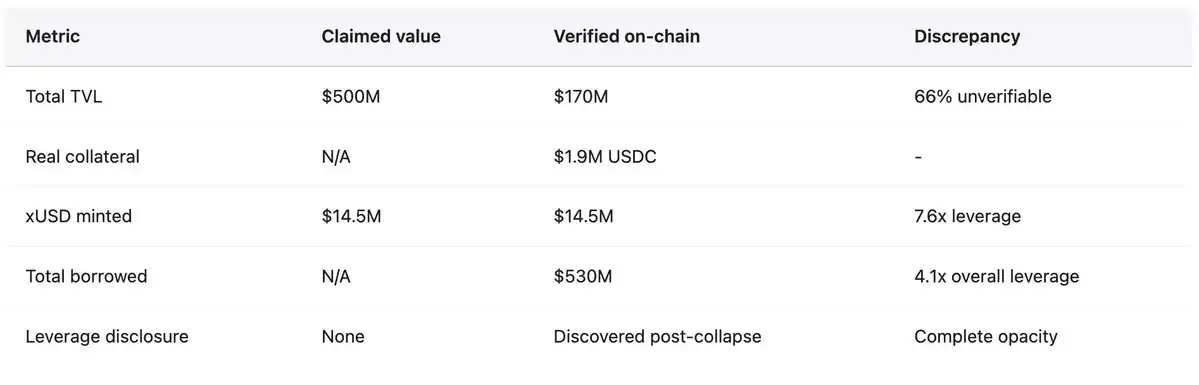

Em contraste, protocolos estabelecidos na altura, como a Aave, ofereciam um rendimento anualizado de apenas 4,8% em depósitos de USDC, enquanto a Compound excedia ligeiramente os 3%. Quando o senso comum financeiro básico deveria ter alertado as pessoas contra um retorno três vezes superior à norma do mercado, os utilizadores continuaram a injetar centenas de milhões de dólares. Antes do colapso, o preço de negociação de 1 xUSD atingiu 1,23 USDC, refletindo os chamados retornos compostos. A xUSD alegava gerir ativos no valor de até 382 milhões de dólares, mas os dados da DeFiLlama mostraram que o seu TVL máximo foi de apenas 200 milhões de dólares, o que significa que mais de 60% dos ativos existiam em posições off-chain não verificáveis.

Após o colapso, o programador da Yearn Finance, Schlagonia, revelou o mecanismo real, expondo uma fraude sistemática disfarçada de engenharia financeira. A Stream criou ativos sintéticos sem colateral através de empréstimos recursivos, com o processo da seguinte forma: Os utilizadores depositavam USDC, que a Stream convertia para USDT via CowSwap, depois usava o USDT para cunhar deUSD na Elixir, que foi selecionada devido a incentivos de alto rendimento. Subsequentemente, a deUSD era ligada a redes como Avalanche e depositada em mercados de empréstimos para pedir USDC emprestado, completando um ciclo.

Até este ponto, a estratégia ainda se assemelhava a empréstimos colateralizados padrão, mas a complexidade e as dependências entre redes eram preocupantes.

No entanto, a Stream não parou por aí. Usou o USDC emprestado não apenas para loops de colateral adicionais, mas também re-cunhou xUSD através do seu contrato StreamVault, fazendo com que a oferta de xUSD excedesse largamente o suporte de colateral real. No final, com apenas 1,9 milhões de dólares em colateral USDC verificável, a Stream cunhou 14,5 milhões de dólares em xUSD, expandindo o ativo sintético em relação à reserva subjacente em 7,6 vezes. Isto foi uma forma de comportamento de "banca de reservas fracionárias" sem reservas, regulação ou um credor de última instância.

As dependências circulares com a Elixir tornaram a estrutura ainda mais frágil.

Durante a inflação do ciclo de oferta de xUSD, a Stream depositou 10 milhões de USDT na Elixir, expandindo a oferta de deUSD. A Elixir então trocou este USDT por USDC e depositou-o no mercado de empréstimos da Morpho. No início de novembro, os depósitos de USDC na Morpho excederam 70 milhões de dólares, com empréstimos a ultrapassar 65 milhões de dólares, sendo a Elixir e a Stream dois dos principais intervenientes.

A Stream detém cerca de 90% da oferta total de deUSD (cerca de 75 milhões de dólares), enquanto o colateral da Elixir provém principalmente de um empréstimo emitido pela Morpho à Stream. Estas stablecoins são mutuamente colateralizadas, destinadas a colapsar juntas. Esta é uma forma de "endogamia financeira", criando fragilidade sistémica.

O analista da indústria CBB emitiu um aviso público a 28 de outubro: "A xUSD tem cerca de 170 milhões de dólares em colateral on-chain, mas pediu emprestado cerca de 530 milhões de dólares a protocolos de empréstimo, com um rácio de alavancagem de 4,1x e uma liquidez de posições extremamente fraca. Isto não é uma yield farm, mas um jogo de azar completo". Schlagonia tinha avisado a equipa da Stream 172 dias antes do colapso, afirmando que bastariam cinco minutos a olhar para as suas posições para ver que o fracasso era inevitável. Estes avisos foram públicos, específicos e precisos, mas acabaram por ser ignorados por utilizadores movidos por motivos de lucro, curadores à procura de taxas e protocolos que toleraram toda a estrutura.

A 4 de novembro, a Stream anunciou que um gestor de fundos externo tinha perdido aproximadamente 93 milhões de dólares em gestão de ativos, levando a plataforma a interromper imediatamente todos os levantamentos. Sem mecanismo de resgate, o pânico espalhou-se rapidamente e os detentores apressaram-se a vender xUSD num mercado secundário altamente ilíquido. Em poucas horas, a xUSD caiu 77% para cerca de 0,23 dólares. Esta stablecoin, que prometia estabilidade e retornos elevados, perdeu três quartos do seu valor num único dia de negociação.

Transmissão de Risco Apresentada Digitalmente

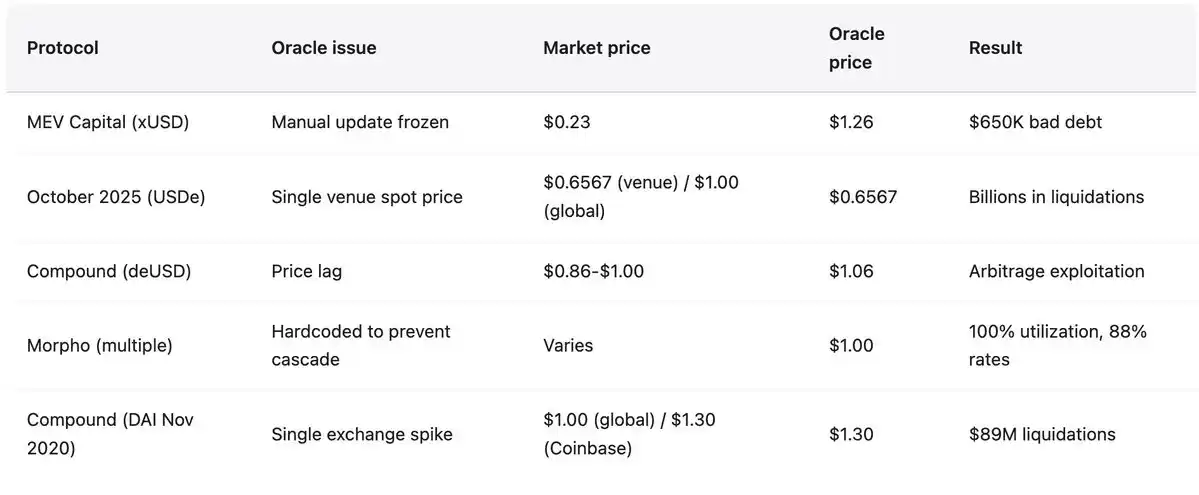

De acordo com a empresa de investigação DeFi Yields and More (YAM), a exposição direta à dívida relacionada com a Stream atingiu 285 milhões de dólares em todo o ecossistema, envolvendo: empréstimos TelosC de 123,64 milhões de dólares (maior exposição de curador individual), Elixir Network a pedir emprestado 68 milhões de dólares através da tesouraria privada da Morpho (65% do colateral de deUSD), MEV Capital 25,42 milhões de dólares, dos quais cerca de 650.000 dólares em dívida malparada resultaram do congelamento do preço da xUSD pelo oráculo em 1,26 dólares quando o preço real de mercado tinha caído para 0,23 dólares; Varlamore 19,17 milhões de dólares, Re7 Labs detendo 14,65 milhões e 12,75 milhões de dólares em duas tesourarias respetivamente, além de posições menores por Enclabs, Mithras, TiD e Invariant Group. A Euler enfrenta cerca de 137 milhões de dólares em dívida malparada, com fundos congelados a exceder 160 milhões de dólares entre protocolos. Os investigadores notam que esta lista não é exaustiva e avisam que "podem existir mais stablecoins e tesourarias afetadas", uma vez que o panorama completo das exposições interligadas permanece pouco claro semanas após o colapso.

A deUSD da Elixir caiu de 1,00 dólar para 0,015 dólares em 48 horas após concentrar 65% das suas reservas em empréstimos emitidos pela Morpho à Stream, tornando-se o colapso de stablecoin importante mais rápido desde a Terra UST em 2022. A Elixir forneceu um resgate de 1:1 em USDC para cerca de 80% dos detentores não-Stream, salvaguardando a maior parte da comunidade, mas esta proteção teve um custo significativo, com perdas distribuídas pela Euler, Morpho e Compound. Subsequentemente, a Elixir anunciou a cessação completa de todos os produtos de stablecoin, reconhecendo que a confiança foi irremediavelmente quebrada.

Uma resposta mais ampla do mercado indicou uma perda sistémica de confiança. De acordo com dados da Stablewatch, as stablecoins com rendimento sofreram uma queda de 40%-50% no TVL na semana seguinte ao colapso da Stream, embora a maioria ainda mantivesse a sua paridade com o dólar. Isto significava que cerca de 1 milhão de milhões de dólares saíram de protocolos que nunca tinham enfrentado problemas, uma vez que os utilizadores eram incapazes de distinguir entre projetos sólidos e fraudulentos, optando pelo levantamento total. Todo o TVL de DeFi diminuiu 200 mil milhões de dólares no início de novembro, refletindo o risco de contágio sistémico em vez da falha de um único protocolo.

Outubro de 2025: 60 Milhões de Dólares Desencadeiam Liquidação em Cadeia

Menos de um mês antes do colapso da Stream Finance, o mercado de criptomoeda experimentou um "ataque de precisão" revelado através de análise forense on-chain, em vez de uma quebra de mercado típica. Este ataque explorou vulnerabilidades bem conhecidas da indústria e foi executado a uma escala institucional. De 10 a 11 de outubro de 2025, uma venda de 60 milhões de dólares cuidadosamente orquestrada desencadeou uma falha de oráculo, levando a uma liquidação em cadeia generalizada em todo o ecossistema DeFi. Isto não se deveu a alavancagem excessiva em posições reais danificadas, mas a uma falha ao nível institucional no design de oráculos, repetindo padrões de ataque registados e divulgados desde fevereiro de 2020.

O ataque começou às 5:43 AM UTC do dia 10 de outubro, onde 60 milhões de dólares de USDe foram despejados numa única exchange de criptomoedas. Num design de sistema de oráculo sólido, tal comportamento deveria ter sido absorvido por um mecanismo de preço de múltiplas fontes e ponderado pelo tempo, com impacto mínimo. No entanto, o oráculo desvalorizou instantaneamente os ativos colaterais (wBETH, BNSOL e USDe) com base no preço spot manipulado da exchange, desencadeando liquidações generalizadas. A infraestrutura foi instantaneamente sobrecarregada, com milhões de pedidos de liquidação a inundar a capacidade do sistema. Os criadores de mercado não conseguiram colocar ordens prontamente devido a falhas de API, filas de espera de levantamento, evaporação instantânea de liquidez e a cascata de eventos que se reforçava a si própria.

Métodos de Ataque e Precedentes Históricos

Um oráculo reportou fielmente um preço manipulado numa única exchange enquanto outros preços de mercado permaneciam estáveis. A principal exchange mostrou o preço da USDe a cair para 0,6567 dólares, wBETH a cair para 430 dólares, enquanto os desvios de preço noutras exchanges eram inferiores a 30 pontos base, e o pool on-chain dificilmente foi afetado. Como apontou o fundador da Ethena, Guy Young, "Durante o evento, mais de 9 mil milhões de dólares em colateral de stablecoin podiam ser resgatados imediatamente", provando que os ativos subjacentes não foram afetados. No entanto, o oráculo reportou preços manipulados, o sistema liquidou com base nesses preços, posições foram liquidadas e estas avaliações não existiam em nenhum outro mercado.

Este padrão espelha o desastre da Compound de novembro de 2020, onde a DAI subiu para 1,30 dólares na Coinbase Pro dentro de uma hora enquanto outros mercados permaneciam a 1,00 dólar, resultando numa liquidação de 89 milhões de dólares.

A superfície de ataque mudou, mas as vulnerabilidades não. Os métodos alinham-se com os da bZx de fevereiro de 2020 (manipulou 980.000 dólares via um oráculo Uniswap), Harvest Finance de outubro de 2020 (manipulou 24 milhões de dólares via Curve e desencadeou uma corrida de 570 milhões de dólares) e Mango Markets de outubro de 2022 (manipulação entre plataformas para desviar 117 milhões de dólares), entre outros.

Entre 2020 e 2022, ocorreram 41 ataques de manipulação de oráculos que roubaram um total de 403,2 milhões de dólares. As reações da indústria têm sido lentas e fragmentadas, com a maioria das plataformas ainda a depender fortemente de preços spot e redundância inadequada em oráculos. O efeito de amplificação mostra que, à medida que o mercado cresce, estas lições tornam-se mais cruciais. No incidente da Mango Markets de 2022, 5 milhões de dólares em manipulação alavancaram 117 milhões de dólares, amplificando-os 23 vezes; em outubro de 2025, uma manipulação de 60 milhões de dólares causou uma reação em cadeia massiva. Os padrões de ataque não se tornaram mais complexos e, à medida que a escala do sistema se expande, este retém as mesmas vulnerabilidades fundamentais.

Padrões Históricos: Casos de Falha de 2020 a 2025

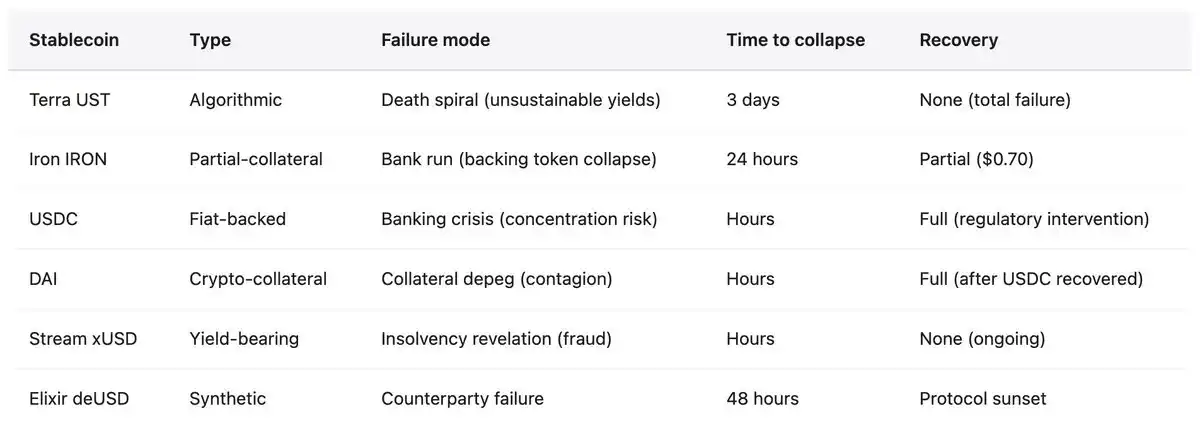

O colapso da Stream Finance não é novo nem sem precedentes. Nos últimos cinco anos, o ecossistema DeFi viu falhas repetidas de stablecoins, cada vez expondo vulnerabilidades estruturais semelhantes, mas a indústria repete os mesmos erros a uma escala maior. O padrão é altamente consistente: stablecoins algorítmicas ou parcialmente colateralizadas atraem depósitos com rendimentos elevados insustentáveis, onde a receita não provém de ganhos reais, mas depende da emissão de token ou de novas entradas de fundos. Os protocolos operam em estruturas de alavancagem excessiva, rácios de colateral real opacos e dependências cíclicas—o protocolo A suporta o protocolo B, que por sua vez suporta o protocolo A. Uma vez que qualquer choque revela insolvência nos ativos subjacentes ou os subsídios não podem ser mantidos, uma corrida começa. Os utilizadores apressam-se a levantar, os valores do colateral colapsam, cascatas de liquidação desencadeiam-se e toda a estrutura desintegra-se numa questão de dias ou até horas. O risco espalha-se para protocolos que aceitam a stablecoin falhada como colateral ou detêm posições relacionadas.

Maio de 2022: Terra (UST/LUNA)

Perda: 45 mil milhões de dólares de capitalização de mercado evaporaram em três dias. A UST é uma stablecoin algorítmica apoiada pela LUNA através de um mecanismo de senhoriagem. O Protocolo Anchor fornece rendimentos insustentáveis de até 19,5% em depósitos de UST, com cerca de 75% da UST depositada no protocolo a ganhar recompensas. O sistema dependia de entradas contínuas de fundos para manter a estabilidade. Gatilho: 375 milhões de dólares levantados da Anchor a 7 de maio, seguidos por vendas massivas de UST levando à desestabilização. Os utilizadores que saíram trocaram UST por LUNA, aumentando a oferta de LUNA de 346 milhões para 65 biliões em três dias, desencadeando uma espiral de morte e quase anulação de ambos os tokens. O colapso não só eliminou investidores individuais, mas também levou ao encerramento de grandes plataformas de empréstimo de cripto como Celsius, Three Arrows Capital, Voyager Digital, entre outras. O fundador da Terra, Do Kwon, foi preso em março de 2023 e enfrenta várias acusações de fraude.

Junho de 2021: Iron Finance (IRON/TITAN)

Perda: 20 mil milhões de dólares de TVL eliminados em 24 horas. IRON parcialmente colateralizada, 75% USDC + 25% TITAN. O protocolo atraiu fundos através de incentivos de até 1700% APY. Quando grandes detentores começaram a resgatar IRON por USDC, as vendas de TITAN intensificaram-se, fazendo o preço cair de 64 dólares para 0,00000006 dólares, destruindo o colateral da IRON. Lição: A colateralização parcial é insuficiente sob pressão, e os mecanismos de arbitragem falham em circunstâncias extremas, especialmente quando o próprio token colateral entra numa espiral de morte.

Março de 2023: USDC

Desestabilização: Reservas de 3,3 mil milhões de dólares presas num banco Silicon Valley colapsado levaram a uma queda de preço para 0,87 dólares (13% de perda). Isto deveria ser um "evento impossível", uma vez que a USDC é uma stablecoin fiduciária "totalmente apoiada" com auditorias regulares. A estabilidade só foi retomada após a FDIC invocar exceções de risco sistémico e o SVB garantir os depósitos. Transmissão de risco: Desencadeou a desestabilização da DAI, uma vez que mais de 50% do seu colateral estava em USDC, levando a mais de 3400 liquidações na Aave totalizando 24 milhões de dólares. Prova de que mesmo as stablecoins em conformidade enfrentam riscos de concentração, dependendo da estabilidade do sistema bancário tradicional.

Novembro de 2025: Stream Finance (xUSD)

Perda: 93 milhões de dólares de perda direta, exposição total do ecossistema 285 milhões de dólares. Mecanismo: Empréstimos recursivos para criar ativos sintéticos sem colateral (expansão de colateral real em 7,6x). 70% dos fundos fluíram para estratégias off-chain geridas anonimamente sem prova de reserva. Estado atual: Preço de negociação de xUSD entre 0,07-0,14 dólares (queda de 87%-93% da paridade), liquidez mínima, congelamentos de levantamento indefinidos. Vários processos judiciais apresentados, Elixir a sair totalmente, fundos da indústria a levantar massivamente de stablecoins com rendimento.

Todos os casos apresentados exibem um padrão de falha comum.

- Rendimento Elevado Insustentável: Terra (19,5%), Iron (1700% APY), Stream (18%) todos oferecem retornos desligados da receita real.

- Dependência Circular: UST-LUNA, IRON-TITAN, xUSD-deUSD todos apresentam um padrão de falha mutuamente reforçador, onde o colapso de um arrasta inevitavelmente o outro.

- Falta de Transparência: Terra esconde o custo do subsídio da Anchor, Stream esconde 70% das operações off-chain, Tether tem enfrentado dúvidas repetidas sobre a composição das suas reservas.

- Colateralização Parcial ou Colateral Auto-Emitido: Depender de tokens voláteis ou auto-emitidos desencadeia uma espiral de morte sob pressão, à medida que o valor do colateral cai exatamente quando precisa de suportar mais.

- Manipulação de Oráculo: Feeds de preço congelados ou manipulados impedem a liquidação normal, transformando a descoberta de preço num jogo de confiança, com dívidas malparadas a acumular até que o sistema esteja insolvente.

A conclusão não poderia ser mais clara: as stablecoins não são estáveis. São apenas "aparentemente estáveis", até deixarem de o ser, e esta transformação acontece frequentemente em poucas horas.

Falha de Oráculo e Colapso de Infraestrutura

No início do colapso da Stream, a questão do oráculo foi imediatamente exposta. À medida que o preço real de mercado da xUSD caiu para 0,23 dólares, muitos protocolos de empréstimo tinham preços de oráculo codificados em 1,00 dólar ou superior para evitar liquidações em cascata. Esta prática, destinada a manter a estabilidade, resultou em vez disso numa desconexão fundamental entre o comportamento do protocolo e a realidade do mercado. Isto não foi uma falha técnica, mas uma política feita pelo homem. Muitos protocolos optaram por atualizações manuais de oráculo para evitar liquidações desencadeadas por flutuações breves. No entanto, quando as quedas de preço refletem insolvência genuína em vez de pressão temporária, esta abordagem leva a consequências catastróficas.

Os protocolos enfrentaram um dilema insolúvel:

Usar preços em tempo real: O risco reside em ser manipulado durante a volatilidade, desencadeando liquidações em cascata, como visto em outubro de 2025, com consequências devastadoras.

Usar preços atrasados ou Preço Médio Ponderado pelo Tempo (TWAP): Incapaz de abordar a falência real e a acumulação de dívida malparada, a Stream Finance é um caso em questão—onde o oráculo mostrava 1,26 dólares, mas o preço real era apenas 0,23 dólares, resultando na MEV Capital sozinha a incorrer em 650.000 dólares em dívida malparada.

Uso de Intervenção Manual: Introdução de centralização, intervenção discricionária e a capacidade de mascarar a falência congelando o oráculo. Todos os três esquemas levaram a perdas na ordem das centenas de milhões a dezenas de milhares de milhões de dólares.

Capacidade de Infraestrutura Sob Pressão

Após o colapso da infraestrutura da Harvest Finance em outubro de 2020, o TVL caiu de 1 mil milhão de dólares para 599 milhões de dólares devido a um exploit de 24 milhões de dólares que desencadeou levantamentos de pânico dos utilizadores. A lição foi clara: os sistemas de oráculo devem considerar a capacidade da infraestrutura sob eventos de stress, os mecanismos de liquidação devem ter limites de taxa e disjuntores, e as exchanges devem manter uma capacidade de redundância dez vezes a carga normal.

No entanto, em outubro de 2025, esta lição não tinha sido aprendida ao nível institucional. Quando milhões de contas enfrentaram liquidação simultaneamente, milhares de milhões de dólares em posições foram fechados dentro de uma hora, os livros de ordens ficaram vazios devido ao esgotamento das ordens de compra, e a sobrecarga do sistema impediu a colocação de ordens, a falha da infraestrutura foi tão completa quanto a do oráculo. Soluções técnicas existiam, mas não foram implementadas porque reduziam a eficiência normal e adicionavam custos, custos que poderiam ter sido convertidos em lucros.

Se não consegue identificar a fonte da sua receita, não está a ganhar receita; está a pagar a conta pelos ganhos de outra pessoa. Este princípio não é complexo, ainda assim milhares de milhões de dólares continuam a ser injetados em estratégias de caixa-preta porque as pessoas preferem acreditar numa mentira confortável em vez de enfrentar uma verdade desconfortável. A próxima Stream Finance já está em operação.

As stablecoins não são estáveis. O DeFi não é nem descentralizado nem seguro. Rendimento sem uma fonte clara não é lucro, mas sim pilhagem com um relógio a contar o tempo. Isto não é uma opinião, mas um facto validado a um custo elevado. A única questão é se vamos agir ou repetir o cenário de 200 mil milhões de dólares. A história sugere o último.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?