Estratégia de negociação: Análise profunda sobre a causa do Flash Crash da xUSD

Título Original: Sexta-feira Vermelha de 10 de outubro: a causa raiz da explosão da xUSD da Stream, versão longa

Autor Original: Trading Strategy

Tradução Original: Kaori, BlockBeats

Nota do Editor: O colapso da xUSD soou um alarme alto para todo o mundo DeFi. Este artigo analisa como a Stream Finance, através de operações de caixa-preta, alavancagem extrema e design de prioridade de liquidação, violou o espírito central do DeFi. Explora também como a indústria pode garantir que o capital flua para projetos verdadeiramente responsáveis, transparentes e robustos, introduzindo medidas como uma avaliação de risco técnico de tesouraria mais rigorosa.

Estratégia de Falsa Neutralidade

A xUSD da Stream é um "fundo de cobertura tokenizado" disfarçado de stablecoin DeFi, alegando que a sua estratégia é "delta-neutra". No entanto, a Stream encontrou-se recentemente numa situação de insolvência após uma série de operações suspeitas.

Nos últimos cinco anos, vários projetos tentaram um padrão semelhante — gerar rendimento através da chamada "estratégia de rendimento neutro" para criar liquidez inicial para os seus tokens nativos. Exemplos de sucesso incluem MakerDAO, Frax, Ohm, Aave, Ethena e outros.

Ao contrário destes projetos DeFi relativamente "mais genuínos", a Stream carece gravemente de transparência na sua estratégia e divulgação de posições. Do TVL reivindicado de 500 milhões de dólares, apenas cerca de 150 milhões de dólares podem ser vistos on-chain através de plataformas como a DeBank. Descobriu-se mais tarde que a Stream alocou realmente alguns fundos para uma estratégia de negociação proprietária off-chain, com alguns dos traders a serem liquidados, resultando numa perda de cerca de 100 milhões de dólares.

De acordo com @CCNDotComNews, o hack de 120 milhões de dólares na Balancer DEX esta segunda-feira não está relacionado com o colapso da Stream.

Segundo rumores (ainda por confirmar, uma vez que a Stream não divulgou informações específicas), algumas das perdas estão relacionadas com a estratégia off-chain de "venda de volatilidade".

Em finanças quantitativas, "venda de volatilidade" (também conhecida como short volatility ou short vol) refere-se a uma estratégia de negociação lucrativa na qual se lucra quando a volatilidade do mercado diminui ou permanece estável. A lógica é que, quando o preço do ativo subjacente não flutua muito, o valor da opção encolherá ou até cairá para zero, permitindo ao vendedor reter o prémio da opção como lucro.

No entanto, tal estratégia acarreta um risco extremamente elevado — uma vez que o mercado experimenta uma volatilidade intensa (ou seja, um aumento na volatilidade), o vendedor pode enfrentar perdas enormes. Este risco é frequentemente referido vividamente como "apanhar moedas à frente de um rolo compressor".

Colapso Sistémico

No dia 10 de outubro (11 de outubro no fuso horário UTC+8), também conhecido como "Sexta-feira Vermelha", experimentei um aumento severo na volatilidade.

Este risco de alavancagem sistémica estava a acumular-se há muito tempo no mercado de criptomoedas e foi inflamado pelo frenesim do mercado em torno de Trump em 2025. Quando Trump anunciou novas políticas tarifárias na tarde de sexta-feira, 10 de outubro, todos os mercados mergulharam em pânico, e o pânico espalhou-se rapidamente para o mercado de criptomoedas.

No pânico, os primeiros a entrar em pânico lucraram — todos começaram a vender ativos líquidos, desencadeando uma liquidação em cadeia.

Devido ao risco de alavancagem acumulado anteriormente que empurrou a alavancagem sistémica para um pico, a profundidade do mercado de futuros perpétuos foi insuficiente para suportar a liquidação suave de todas as posições alavancadas. Neste cenário, o mecanismo de Auto Deleveraging (ADL) foi acionado, começando a "socializar" algumas das perdas e distribuindo-as entre os traders que ainda estavam lucrativos.

Isto distorceu ainda mais a estrutura de mercado já frenética.

A volatilidade causada por este evento pode ser descrita como uma agitação única numa década no mercado de criptomoedas. Crashes semelhantes ocorreram nos primeiros dias das criptomoedas em 2016, mas nessa altura, os dados de mercado eram escassos. Portanto, os traders algorítmicos de hoje desenham maioritariamente as suas estratégias com base em dados dos últimos anos de "volatilidade suave".

Devido à falta de amostras históricas de tal volatilidade intensa, até posições alavancadas de apenas cerca de 2x foram liquidadas em toda a linha nesta volatilidade.

Após a "Sexta-feira Vermelha", o primeiro "cadáver" a surgir foi a Stream.

A definição de um chamado "Fundo Delta Neutro" é: teoricamente não pode perder dinheiro.

Se perde dinheiro, por definição, não é Delta Neutro.

A Stream sempre afirmou ser um Fundo Delta Neutro, mas na realidade, alocou secretamente fundos para estratégias proprietárias opacas e off-chain.

Claro, o conceito de "Delta Neutro" não é uma divisão absoluta a preto e branco, mas em retrospetiva, muitos especialistas acreditam que a estratégia da Stream acarretava risco excessivo e não podia ser verdadeiramente considerada neutra — porque uma vez que esta estratégia falhou, as consequências foram extremamente graves. E, de facto, foi o que aconteceu.

Quando a Stream perdeu o seu capital nestas transações de alto risco, tornou-se imediatamente insolvente.

No DeFi, o risco é inerente — perder dinheiro não é o fim do mundo.

Se conseguir recuperar 100% do seu capital, mesmo após sofrer uma queda de 10%, não é catastrófico, especialmente quando o seu retorno anualizado pode atingir 15%.

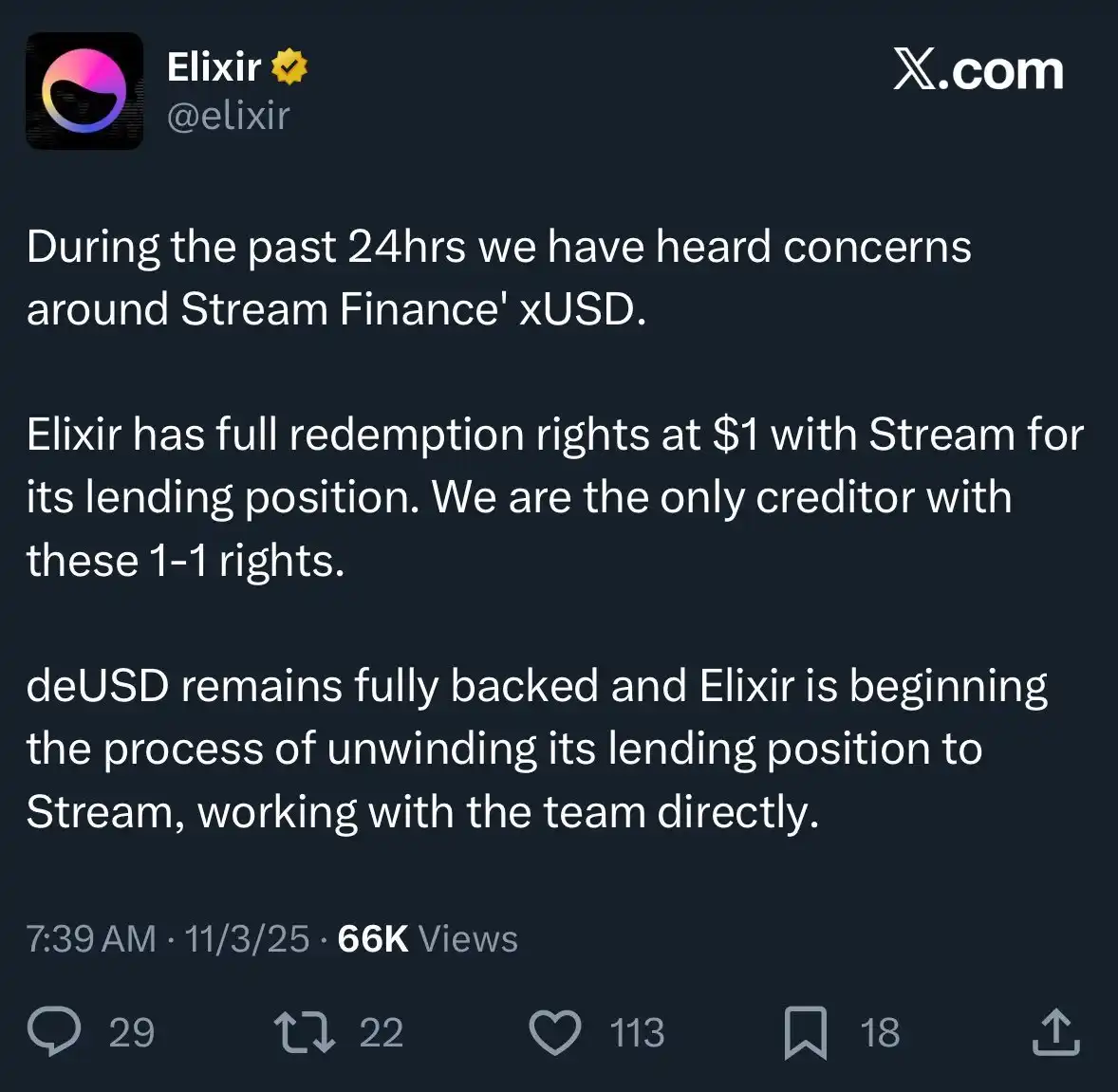

No entanto, no caso da Stream, o problema foi este: não só empregou uma estratégia arriscada, como também se envolveu em alavancagem de "empréstimo recursivo" com outra stablecoin, a Elixir, amplificando o risco ao extremo.

Exposição ao Risco Caótica

O empréstimo recursivo é uma estratégia de yield farming com alavancagem no mercado de empréstimos DeFi. Envolve pedir empréstimos repetidamente contra garantias já depositadas — geralmente usando o ativo emprestado como garantia adicional — para amplificar a exposição a taxas de juro, recompensas de mineração de criptomoedas ou outros rendimentos de protocolos de empréstimo (como Aave, Compound ou Euler). Isto cria um "loop", permitindo aos utilizadores duplicar efetivamente o capital investido sem fundos externos adicionais, essencialmente permitindo aos utilizadores pedir emprestado a si próprios e depois pedir emprestado de volta ao protocolo.

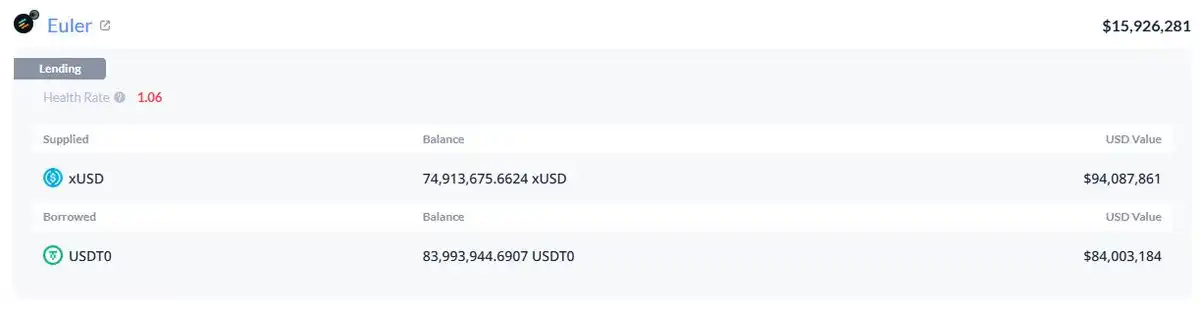

A carteira xUSD da Stream detém 60% da xUSD em circulação, toda ela alavancada.

Devido à mistura de fundos entre os seus produtos, não podemos determinar quanto disso é alcançado através de empréstimos recursivos para apoiar o seu próprio endosso. Mas é certo que isto inclui uma posição de 95 milhões de dólares na Plasma Euler.

Principais Exposições ao Risco da xUSD da Stream

As principais exposições ao risco da xUSD incluem:

mHYPE (cujo buffer de liquidez parece estar vazio).

RLP (com discrepâncias entre os números na sua página de transparência e os dados da carteira, e exibindo um saldo negativo de 25 milhões de dólares na Binance).

Outra exposição ao risco notável é a alocação a outras moedas de rendimento, como a rUSD. Aproximadamente 30% do suporte da rUSD é a própria rUSD.

Além disso, existe a deUSD, da qual 30% é garantida por mF-ONE.

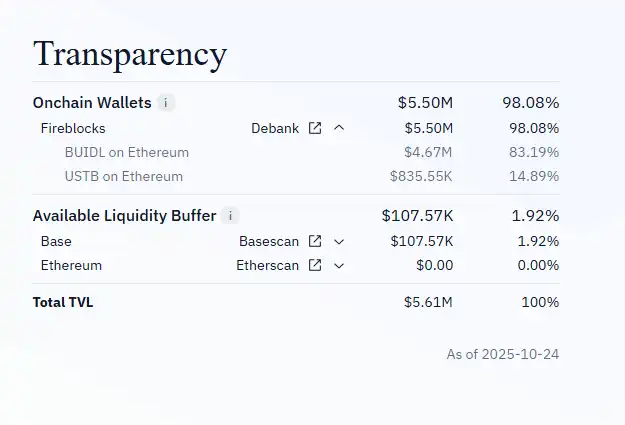

A mF-ONE tem a maioria dos seus ativos off-chain, alegando ter um "buffer de liquidez" de 16 milhões de dólares, mas este fundo está na verdade 100% depositado em mTBILL.

A mTBILL tem cerca de 15 milhões de dólares em falta, mas tem apenas um "buffer de liquidez" de 100.000 dólares, com 5 milhões de dólares adicionais em BUIDL.

Para piorar as coisas, a Elixir também afirma ter "senioridade de liquidação" num acordo off-chain — o que significa que se a Stream fosse à falência, a Elixir poderia recuperar o seu capital primeiro, enquanto outros utilizadores DeFi que investiram na Stream só poderiam recuperar uma quantia menor de dinheiro, ou até nada.

Devido à operação altamente opaca da Stream, juntamente com a presença de alavancagem recursiva e estratégias de negociação proprietárias, na verdade não sabemos as perdas exatas dos utilizadores comuns. Atualmente, o preço da stablecoin xUSD da Stream caiu para apenas 0,6 dólares por 1 dólar.

Ainda mais irritante é que nada disto foi comunicado aos investidores de antemão. Muitos utilizadores estão agora furiosos com a Stream e a Elixir — não só perderam dinheiro, como descobriram que as suas perdas foram "socializadas", permitindo que aqueles de Wall Street que saíram cedo saíssem com lucros.

Este evento também afetou outros protocolos de empréstimo e os seus gestores de ativos:

"Todos os que pensavam que estavam a participar em empréstimos com garantia na Euler estavam na verdade a estender empréstimos sem garantia através de um agente."—Rob da InfiniFi

Além disso, devido à falta de dados on-chain publicamente transparentes da Stream e à não divulgação das suas posições e P&L, os utilizadores suspeitam agora que possa ter apropriado indevidamente os lucros dos utilizadores para gestão de equipa ou uso interno após este evento.

Os stakers da xUSD da Stream dependem dos dados de "oráculo" auto-relatados do projeto para calcular os ganhos, e estes dados não podem ser verificados por terceiros, nem há qualquer forma de verificar se os cálculos são precisos ou justos.

Como pode este problema ser resolvido?

Eventos como este envolvendo a Stream são totalmente evitáveis — especialmente numa indústria como o DeFi que ainda está nas suas fases iniciais.

A regra de "alto risco, alto retorno" é sempre verdadeira, mas para a aplicar, deve compreender verdadeiramente os riscos.

Nem todos os riscos são criados iguais, e alguns riscos são totalmente desnecessários.

De facto, existem também alguns protocolos de agregação de rendimento, empréstimo ou "fundo de cobertura sob a forma de stablecoin" respeitáveis no mercado que são relativamente transparentes em termos de risco, estratégia e divulgação de posições.

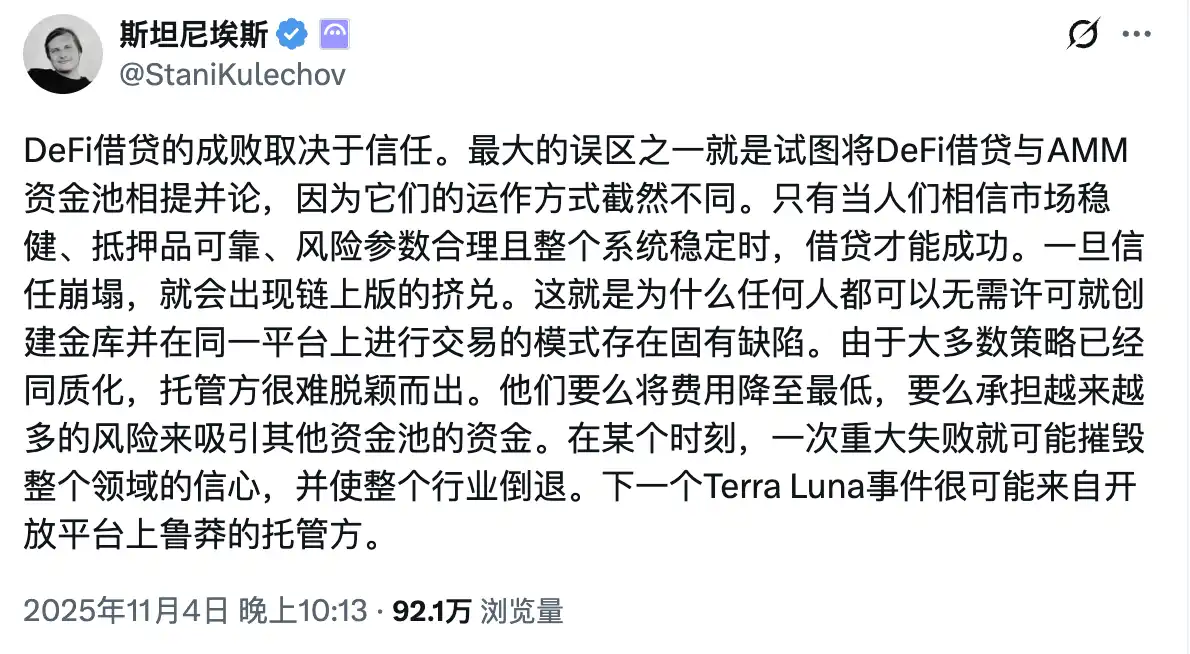

O fundador da Aave, @StaniKulechov, discutiu o mecanismo de "curador" do protocolo DeFi e quando o risco de comportamento de risco excessivo pode surgir:

Estrutura de Risco de Vault

Para ajudar o mercado a distinguir melhor entre "bons vaults" e "maus vaults", a equipa da Trading Strategy introduziu uma nova métrica no seu mais recente relatório de Vaults DeFi: Pontuação de Risco Técnico de Vault.

O chamado "risco técnico" refere-se à probabilidade de os fundos num vault DeFi serem perdidos devido a execução técnica inadequada.

A Estrutura de Risco Técnico de Vault fornece uma ferramenta intuitiva para categorizar vaults DeFi em categorias de alto e baixo risco.

Este sistema de pontuação não pode eliminar os riscos de mercado (como erros de negociação, risco de contágio, etc.),

mas pode garantir que terceiros sejam capazes de avaliar e quantificar independentemente estes riscos, permitindo aos utilizadores ter uma compreensão mais clara da sua exposição ao risco.

Quando os utilizadores DeFi podem aceder a informações mais abrangentes e transparentes, o capital flui naturalmente para projetos que são responsáveis, conformes e operam de forma sólida.

Como resultado, eventos como o da Stream tornar-se-ão menos frequentes no futuro.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?