Trade.xyz: Determinar o preço do mundo? Os mercados on-chain estão a tornar-se o mercado

Título original: trade[xyz]: Uma revolução nas finanças mundiais.

Autor original: @kelxyz_

Tradução: Peggy, BlockBeats

Nota do editor: Desde o início de 2026, a Trade.xyz tem vindo a ganhar impulso rapidamente. Em meados de março, a empresa estabeleceu uma parceria com a S&P Dow Jones Indices para lançar contratos de futuros perpétuos do S&P 500 com licença oficial, o que é considerado a primeira vez que ativos financeiros tradicionais entram no sistema de negociação on-chain num formato 24 horas por dia, 7 dias por semana. Com o crescimento contínuo do volume de negociação e do volume de posições em aberto, o Trade tornou-se um dos projetos mais acompanhados no ecossistema Hyperliquid, sendo considerado um exemplo fundamental de «ativos TradFi em contratos perpétuos na cadeia».

O autor considera que, à medida que os futuros perpétuos na cadeia começam a abranger ativos financeiros tradicionais, a Trade.xyz está a passar de uma «ferramenta de execução» para um «centro de cotação». Desde o seu lançamento em 2025, a Trade conquistou uma vantagem de pioneirismo através da liquidez, da expansão da gama de produtos e de parcerias com marcas. Desde ativos criptográficos nativos até ao S&P 500, às matérias-primas e a outros ativos tradicionais, o seu mercado não só satisfaz as necessidades de negociação como também contribui para a formação dos preços. A mudança mais significativa reside no ritmo — o mercado está a passar de «reagir às notícias» para «prever as notícias» e, em alguns cenários, a impulsionar alterações nos preços antecipadamente.

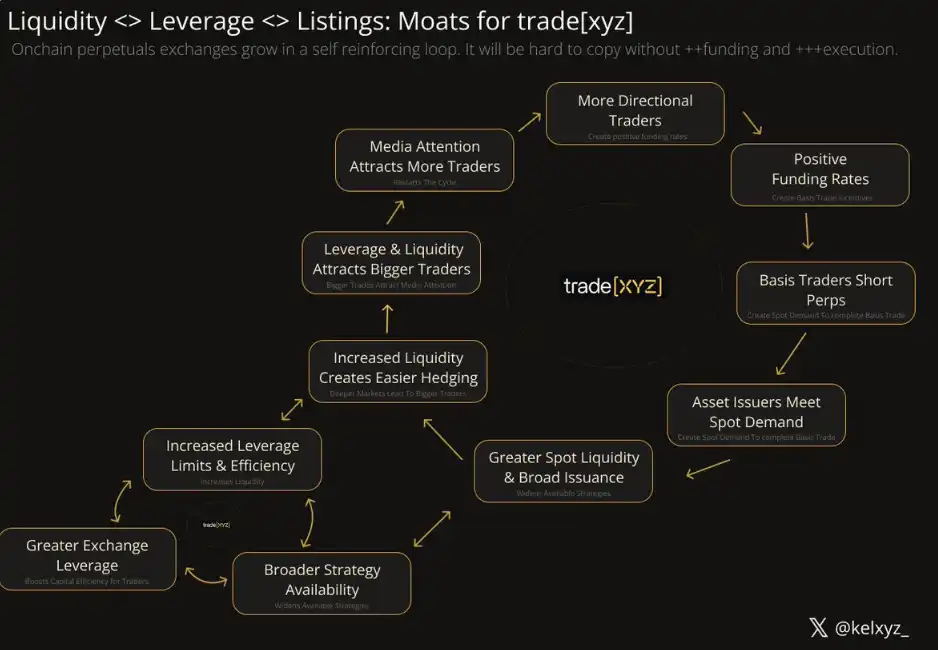

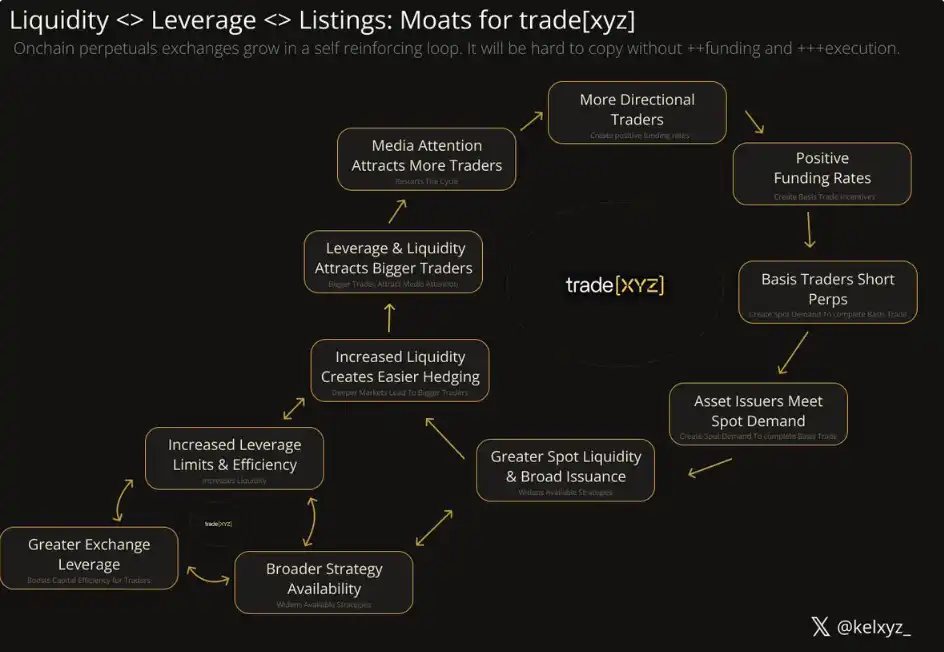

Na opinião do autor, a competitividade central da Trade provém do «efeito flywheel» gerado pela liquidez, pela experiência do utilizador, pela eficiência de capital e pela composição da marca, revelando características precoces de um líder no «Gorilla Game» e sendo de esperar que assuma a liderança na corrida dos futuros perpétuos do TradFi.

No entanto, esta vantagem ainda não é segura. A homogeneização da concorrência, os mecanismos de incentivo, as diferenças regionais e de marca, as vias técnicas, bem como o envolvimento das instituições tradicionais e da regulamentação, podem redefinir o panorama. A questão fundamental não é a velocidade do crescimento, mas sim se as suas vantagens estruturais podem ser continuamente reforçadas.

Com base nisto, o autor salienta ainda que, à medida que o mercado on-chain representado pela Trade vai ganhando forma, surgem uma série de oportunidades — desde a arbitragem, a negociação de taxas de juro e taxas de financiamento até à investigação da microestrutura, produtos de alto rendimento, mercados condicionais e sistemas de negociação inteligentes. Este artigo identifica também várias áreas em que os programadores, investidores, operadores e investigadores devem concentrar-se. Em conjunto, estas tendências apontam para um ambiente de mercado mais rápido, mais contínuo e mais reflexivo.

Será então possível que a Trade.xyz evolua de uma plataforma de negociação em forte crescimento para uma infraestrutura fundamental na nova geração do mercado financeiro?

Segue-se o texto original:

Quem consegue identificar e aproveitar a «revolução tecnológica da reflexividade» é, muitas vezes, quem mais tem a ganhar num mercado globalmente dominante.

Este artigo irá centrar-se na revolução tecnológica do mercado liderada pela Trade. Nesta revolução, à medida que os futuros perpétuos continuam a expandir-se por diversos ativos, a alavancagem sem autorização irá cruzar-se com uma velocidade semelhante à da Internet e com um sistema tecnológico autónomo.

Algumas previsões para os próximos anos: Os futuros perpétuos na cadeia de blocos passarão gradualmente de «reagir às notícias» para «prever as notícias», depois para «antecipar as notícias» e, por fim, até mesmo para «criar as notícias». Os futuros perpétuos sobre ativos financeiros tradicionais irão gerar mais de 10 mil milhões de dólares em receitas para as plataformas de negociação anualmente.

O ciclo virtuoso de liquidez, acesso ao mercado, parcerias de marca, experiência do utilizador e eficiência de capital criado pela trade.xyz permitirá à empresa conquistar a maior quota de valor neste mercado.

Veremos vários fundos de cobertura macro, no valor de milhares de milhões de dólares, a serem liquidados na cadeia de blocos em tempo real. A liquidação multimilionária e muito mediática de Garrett Bullish é apenas o começo.

O próximo «Roaring Kitty» lucrará com uma onda de compras em posições curtas a nível transfronteiriço, e as contrapartes não conseguirão carregar artificialmente no «botão de pausa».

À medida que a inteligência autónoma continua a expandir-se em duração e capacidade, as entidades inteligentes altamente sensíveis ao poder computacional irão utilizar a alavancagem sem autorização oferecida pela Trade, combinada com «capacidades de persuasão» automatizadas, para criar e rentabilizar a volatilidade do mercado.

I. O «Segundo Ato» de Perpetual Futures

Entre 1997 e 2008, a Blackberry gerou cerca de 80 mil milhões de dólares em valor para os seus acionistas, tendo as receitas da empresa atingido um pico de 20 mil milhões de dólares em 2008. Ao longo destes 11 anos, o seu smartphone alcançou uma influência cultural sem precedentes. De certa forma, o smartphone mudou o mundo.

Mas isso foi apenas o primeiro ato.

Em 2025, a receita da Apple atingiu 416 mil milhões de dólares, tendo a linha de produtos do iPhone, por si só, contribuído com 209 mil milhões de dólares.

Se o primeiro passo foi a expansão da dimensão do mercado, então o segundo passo é a reformulação da «relação entre o ser humano e a informação», uma mudança que era quase inconcebível naquela época. A imagem de Beyoncé a adormecer com um Blackberry era, no máximo, um arquétipo cultural distante; mais tarde, a Netflix, tirando partido dos smartphones, passou a competir diretamente com o «próprio sono» e tornou-se numa empresa avaliada em centenas de milhares de milhões de dólares.

Os futuros perpétuos encontram-se num ponto de inflexão semelhante.

O primeiro ato assistiu ao surgimento do mercado de futuros em torno de ativos criptográficos nativos, gerando triliões de dólares em volume de negociação e dando origem a um conjunto de empresas multimilionárias, incluindo a Hyperliquid.

À primeira vista, os futuros perpétuos podem parecer simples: um contrato sem data de vencimento, indexado ao preço de um ativo subjacente. Embora o mecanismo de fixação de preços possa ser complexo, em termos gerais, é essa a sua estrutura. E à medida que estes contratos começam a ser aplicados a ativos financeiros tradicionais, têm vindo a ser notícia, chegando mesmo a «antecipar o impacto das notícias» nos preços. Em apenas alguns meses, já pudemos observar os primeiros sinais do seu impacto de segunda ordem.

II. Capital em movimento à velocidade da informação

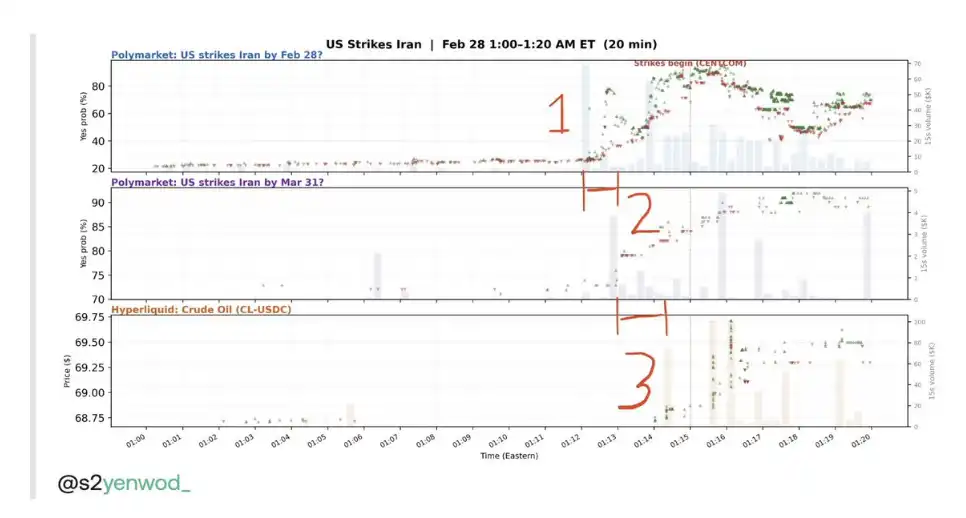

A reação do mercado às notícias sobre comércio está a acelerar, como ficou patente com o ataque com mísseis iraniano ocorrido há um mês.

Fonte: yenwod

Neste «jogo da velocidade» 24 horas por dia, 7 dias por semana, que surgiu recentemente, a Trade concorre principalmente com os mercados de previsão, disputando o título de «autoridade de cotação mais rápida do mundo». O panorama atual é o seguinte:

· Uma conta anónima publica a notícia pela primeira vez nas redes sociais

· Os operadores profissionais (sharps) na Polymarket são os primeiros a reagir

· A resposta do mercado de transações é relativamente mais lenta, mas apresenta uma liquidez visivelmente maior

Fonte: yenwod

O desfecho será muito diferente. A fase em que «as notícias antecedem os movimentos do mercado» não vai durar muito tempo, uma vez que o mercado começará a antecipar-se às notícias.

Prevemos que a Trade ultrapasse a Polymarket na corrida pela velocidade, principalmente por três razões:

Em primeiro lugar, em comparação com a Polymarket, a Trade tem potencial para aumentar significativamente as margens de lucro devido à maior liquidez.

Em segundo lugar, a vantagem atual da Polymarket em termos de velocidade deve-se, em grande parte, à atenção política acumulada após as eleições de 2024, enquanto a Trade passou a estar no centro das atenções em apenas algumas semanas.

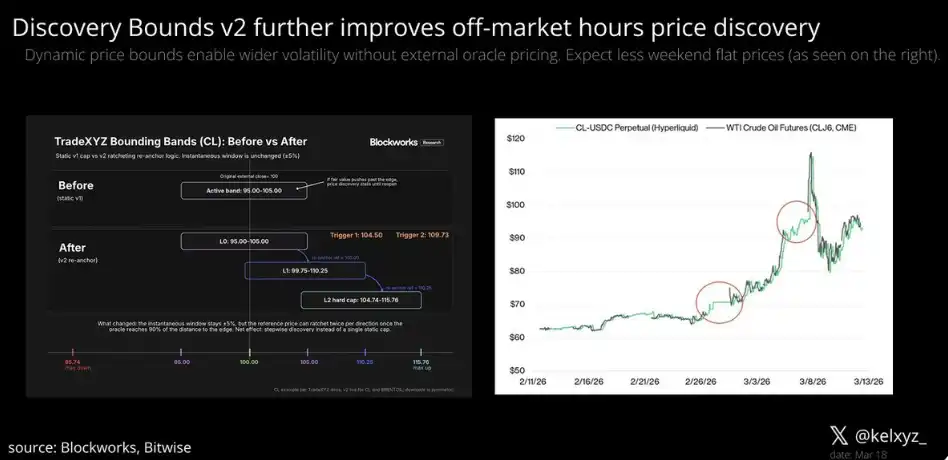

Em terceiro lugar, o mercado da Trade foi inicialmente limitado pelo design do Discovery Bounds v1 nas fases iniciais — um mecanismo de gestão de risco destinado a manter os «preços de mercado anormais» dentro de um intervalo razoável. Com o lançamento do Discovery Bounds v2, o sistema passará a ter uma maior flexibilidade de preços fora do horário de negociação, mantendo ao mesmo tempo um controlo de risco robusto.

Fonte: Steven x Bitwise

A negociação tem dado sinais de que a formação dos preços no mercado está a passar de uma «resposta passiva» para uma «orientação ativa». No futuro, estes mercados irão orientar-se para a «direção onde as notícias estão prestes a acontecer», antes mesmo de estas se concretizarem.

Microestrutura

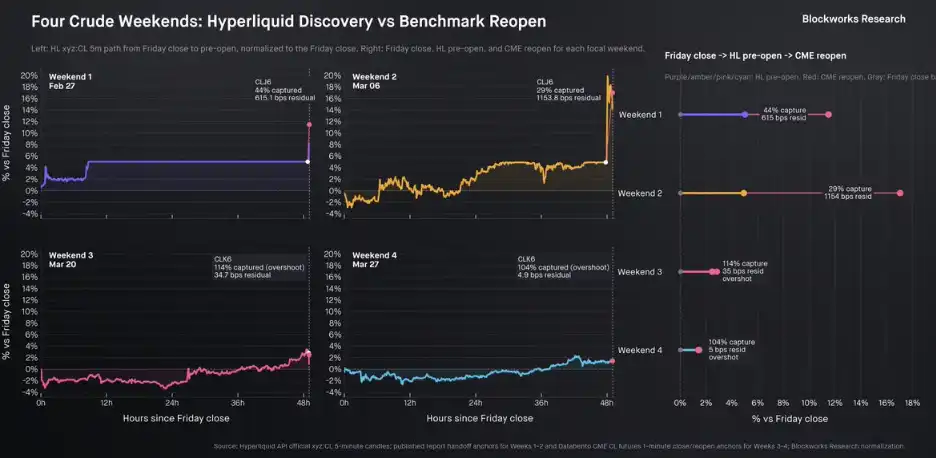

A análise de Shaun DeDevens (Blockworks) sempre foi um dos conteúdos mais valiosos no domínio da microestrutura do mercado. A sua investigação mais recente centra-se na «determinação dos preços ao fim de semana».

Durante o recente fim de semana da Páscoa, a interação entre o sentimento gerado nas redes sociais e o comportamento dos investidores levou o mercado a registar, mais uma vez, uma intensa volatilidade, especialmente no que diz respeito aos ativos relacionados com o petróleo.

Os pontos principais são os seguintes:

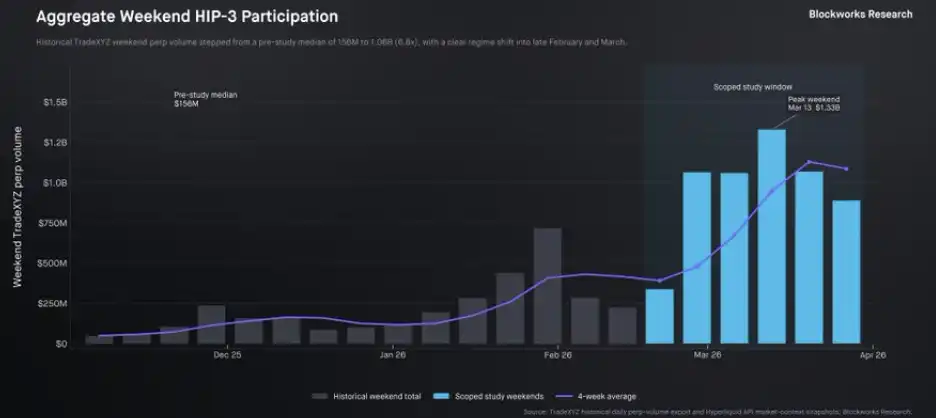

A volatilidade gerada é extremamente atraente para os operadores. Durante o fim de semana, o volume médio de negociação nos mercados de commodities liderados pela trade.xyz disparou de cerca de 150 milhões de dólares para mais de mil milhões de dólares, um aumento de sete vezes.

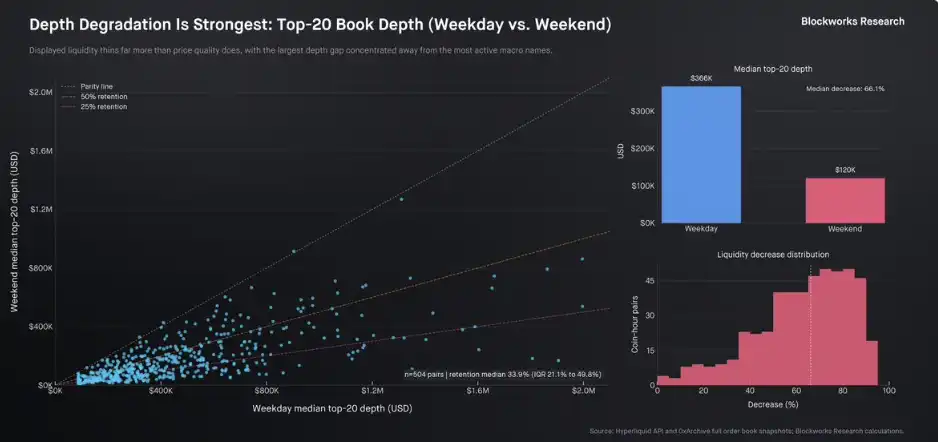

À primeira vista, a liquidez ao fim de semana parece ter diminuído significativamente — a mediana global da liquidez do mercado registou uma queda de cerca de 66,1 %. No entanto, ao mesmo tempo, a liquidez desses principais mercados, que contribuem com a maior parte do volume, manteve-se em níveis semelhantes aos dos dias úteis.

A sua análise da microestrutura do mercado da prata também merece ser lida (foi, aliás, o tema central inicial desta secção). Todos estes estudos apontam para uma conclusão fundamental: «A Hyperliquid e a Trade.xyz demonstraram que os mercados on-chain, operacionais 24 horas por dia, 7 dias por semana, estão a desempenhar um papel cada vez mais importante no processo de determinação dos preços dos ativos tradicionais.»

III. Jogo do Gorila: Vantagem competitiva e concorrência

O livro «Gorilla Game», de Geoffrey Moore, oferece um modelo clássico para a análise de setores tecnológicos de elevado crescimento. A lógica subjacente é simples: as empresas que dominam nas fases iniciais acabam frequentemente por se tornar um «gigante» e líderes de mercado a longo prazo, até que novas inovações tecnológicas desencadeiem a próxima ronda de concorrência.

Este quadro considera que o investimento e a determinação do «vencedor» se centram em duas fases:

· Camada de Aplicação: Capacidade de penetração em mercados de nicho em fase inicial

· Camada de infraestrutura: Capacidade de expansão após entrar na fase de forte crescimento

No entanto, atualmente, um número crescente de empresas e protocolos (incluindo o Trade) apresenta certas características de integração vertical, esbatendo a fronteira entre «aplicação» e «infraestrutura» — o que torna a distinção entre «penetração ao nível da infraestrutura» e «crescimento ao nível da aplicação» cada vez menos clara.

A forma como estas posições forem definidas com precisão será fundamental para compreender o panorama competitivo, tomar decisões de investimento e determinar o vencedor final.

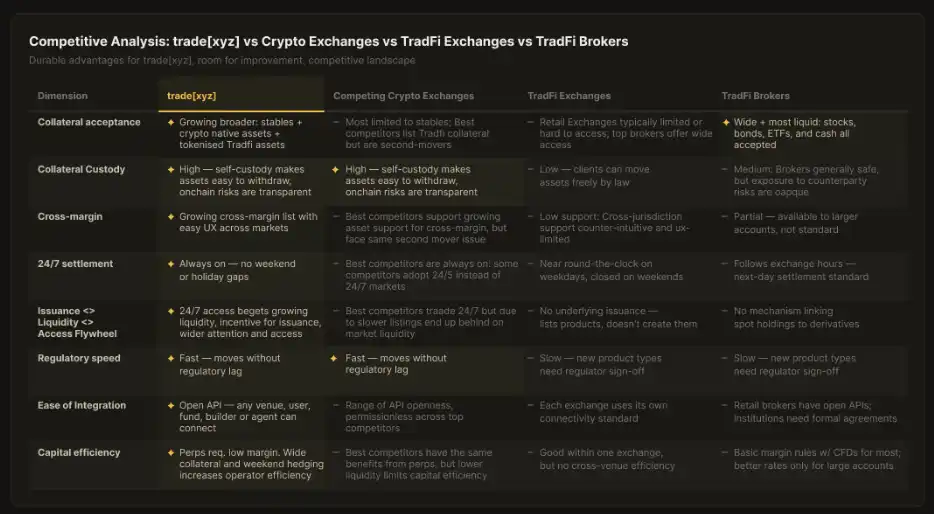

Desde o seu lançamento, em outubro de 2025, a Trade registou um crescimento recorde (com comissões anualizadas a aproximarem-se dos 100 milhões de dólares), estabeleceu uma parceria oficial com o S&P 500 e liderou vários indicadores de mercado. Do ponto de vista do produto, a Trade está a tornar-se gradualmente o «Gorila» do setor dos futuros perpétuos financeiros tradicionais.

De acordo com o modelo de Geoffrey Moore, tornar-se um «Gorila» depende normalmente de quatro vantagens competitivas fundamentais:

1. Vantagem em termos de escala de clientes (impulsionada pela exposição mediática e pelas parcerias)

Conquiste mais utilizadores através de uma ampla cobertura mediática e de parcerias estratégicas. A Trade já foi destaque em várias ocasiões na Bloomberg e no The Wall Street Journal, tendo colaborado com a S&P Dow Jones Indices (SPDJI), assumindo claramente a liderança entre os seus pares neste domínio.

2. Maiores barreiras à entrada (aumentando os custos de mudança através de nuances técnicas)

Reduzir os custos de migração dos utilizadores através de uma série de otimizações técnicas «ocultas». Esta área encontra-se atualmente relativamente fraca, mas mecanismos como a margem de carteira, os mercados à vista nacionais e a redução de taxas através de um modelo de crescimento começaram a mostrar os primeiros resultados.

3. Economias de escala (redução de custos através da liquidez e da reputação)

A própria liquidez atrai mais liquidez, e o efeito da marca amplifica ainda mais essa vantagem. O concorrente nativo do HIP-3 da Trade — que, em teoria, beneficia do apoio da marca Hyperliquid — continua a ficar para trás na competição em termos de liquidez em mercados semelhantes. Por exemplo, no mercado S&P 500, menos de um dia após o lançamento da Trade, o volume de negociação ultrapassou o de outros mercados semelhantes que já operam há mais tempo.

4. Poder de fixação de preços premium (poder de fixação de preços devido à posição de referência no setor)

Este ponto ainda é discutível, mas há um indício potencial: mesmo com a presença de concorrentes sem comissões (como a Lighter), o preço de mercado da Trade tem registado repetidamente transações com prémio.

Estas vantagens, por si só, já têm um peso significativo e, quando combinadas, podem determinar a configuração final de todo o mercado.

Embora a lógica do «auto-reforço, sempre na liderança» seja bastante clara, os concorrentes continuam a ter vários caminhos para disputar o título de «Rei Eterno do Futuros». Haverá, pelo menos, um segundo vencedor, e poderá até surgir um verdadeiro adversário capaz de desafiar as vantagens iniciais da Trade. Os principais percursos incluem:

1. Commoditização do produto

Os concorrentes com recursos financeiros e capacidade de inovação podem recorrer a uma estratégia de «commoditização» para eliminar as diferenças. Se as vantagens da Trade em termos de aquisição de liquidez e de construção da marca forem enfraquecidas, a concorrência voltará à mesma linha de partida — especialmente num cenário em que o «poder de fixação de preços premium» e os «custos de mudança para os utilizadores» ainda não estejam firmemente estabelecidos. Este padrão não é invulgar em muitos setores apoiados por capital de risco: os recém-chegados, embora não substituam completamente os pioneiros, conseguem ainda assim conquistar uma quota de mercado significativa.

Projetos como o Lighter estão a adotar esta estratégia — recorrendo a apoio financeiro de alto nível e a «taxas zero» para atrair fluxos de investimento de retalho. Embora a reação do mercado tenha sido até agora pouco entusiasta (o seu token tem apresentado um desempenho abaixo do esperado desde o lançamento), ainda existem fundos com visão de futuro que apostam na sua potencial recuperação.

2. Incentivos

A tradicional «mineração por airdrop» tem sido amplamente utilizada na indústria das criptomoedas, sendo difícil estabelecer vantagens competitivas a longo prazo se se basear exclusivamente em incentivos em tokens. Historicamente, alguns casos bem-sucedidos, como o da Uniswap contra... SushiSwap e Compound vs. A Aave combinou incentivos com vantagens do produto ou outros elementos competitivos. Em especial a Aave, ao combinar «incentivos + liderança de produto», acabou por vencer o Gorilla Game na corrida ao crédito.

No caso dos produtos perpétuos tradicionais, não é possível melhorar a situação apenas com incentivos; estes devem ser combinados com outros meios de diferenciação.

3. Diferenciação de marca e regional

Um caso frequentemente ignorado é o da PancakeSwap — em comparação com a SushiSwap, esta alcançou um sucesso mais duradouro através de uma combinação de incentivos, apoio em termos de recursos e «posicionamento da marca + regional».

Um exemplo mais típico vem das bolsas centralizadas: como a Bybit, a Upbit, etc., que alcançaram um crescimento significativo ao concentrarem-se em diferentes grupos de utilizadores e comunidades.

As possíveis vias incluem:

· Diferenças regionais (por exemplo, o edgeX direcionado a utilizadores asiáticos)

· Segmentação por tipo de utilizador (por exemplo, Architect direcionado a instituições, edgeX focado em dispositivos móveis)

· Parcerias de canais (por exemplo, a colaboração da Lighter com a Telegram Wallet)

A questão fundamental em matéria de concorrência é a seguinte: num contexto em que os líderes se expandem continuamente na horizontal (abrangendo regiões, marcas e canais de distribuição), será que estas «fracturas» diferenciadas podem ser suficientemente sólidas e evoluir para se tornarem barreiras competitivas mais profundas?

4. Diferenciação técnica

Atualmente, a infraestrutura em que a Trade se baseia, a Hyperliquid, está na vanguarda em termos de desempenho. No entanto, a corrida pelo desempenho não tem fim.

Novas vias de expansão (como LayerZero, Fogo) ou mecanismos de liquidez (como Ostium, Variational, Extended) poderão criar novas dimensões competitivas. Num mercado extremamente sensível à «latência», os avanços tecnológicos têm, em teoria, um potencial disruptivo.

No entanto, a questão permanece: resta saber se estas melhorias de desempenho, que ainda se encontram numa fase teórica, serão suficientes para se traduzirem, na prática, num aumento da liquidez e da quota de mercado.

5. Os operadores estabelecidos competem + regulam

De acordo com o modelo de Geoffrey Moore, nas fases iniciais do mercado, as empresas já estabelecidas competem frequentemente, ao mesmo tempo que procuram aumentar as barreiras à entrada no setor.

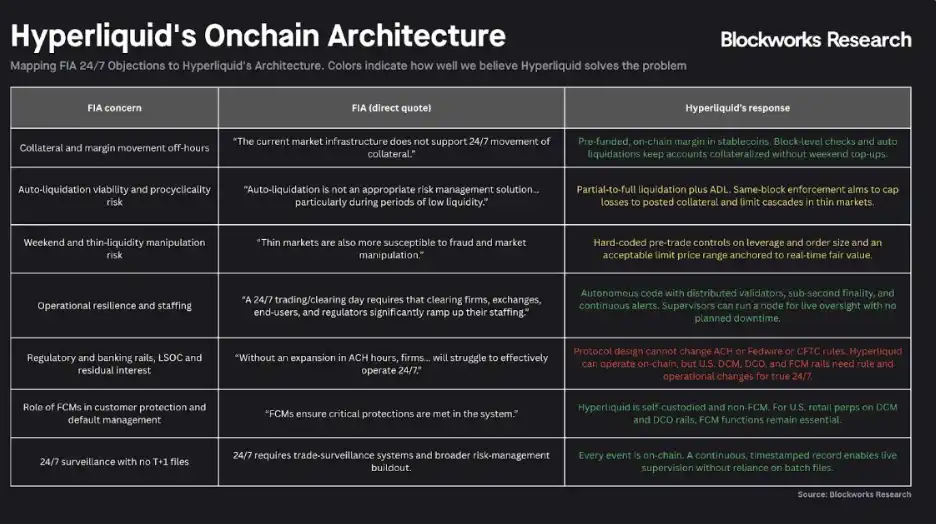

Esta tendência já se fez sentir. Os organismos reguladores da Futures Industry Association manifestaram preocupações claras relativamente ao mercado 24 horas por dia, 7 dias por semana, baseado nas arquiteturas Hyperliquid e Trade, e emitiram cartas públicas em tom veemente.

Em geral, a concorrência não está ausente, mas as barreiras estão a aumentar rapidamente. A verdadeira questão já não é quem consegue «entrar neste mercado», mas sim quem, depois de entrar, consegue continuar a construir uma vantagem estrutural suficientemente sólida.

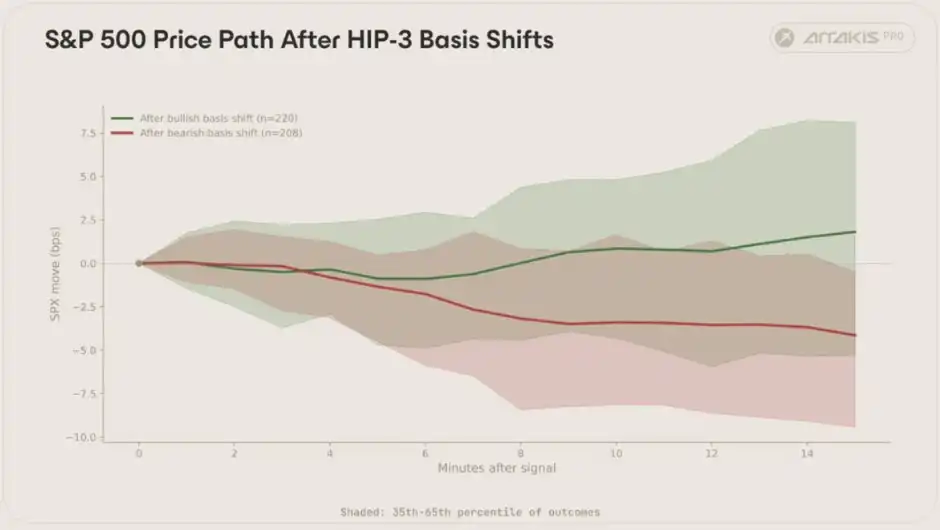

Fonte: Blockworks

As instituições tradicionais, dotadas de recursos financeiros e regulamentares consideráveis, poderão procurar travar o desenvolvimento do mercado on-chain, ao mesmo tempo que aceleram a implementação das suas próprias «soluções alternativas de conformidade».

Este é atualmente um dos riscos competitivos mais frequentemente mencionados — participantes com elevado valor de mercado, fortes capacidades de distribuição, ampla liquidez e profunda influência política, tais como o sistema tradicional de corretagem, a Robinhood, etc., podem entrar no mercado em que a Trade opera.

No entanto, a «vantagem regulatória» de que procuram tirar partido é uma faca de dois gumes. Pode, de facto, ter um impacto significativo, mas é mais como uma espada larga — extremamente poderosa, mas lenta de manejar. Mesmo que cause um dano devastador quando atinge o alvo, a capacidade de atacar no momento certo continua a ser incerta. O tempo dirá.

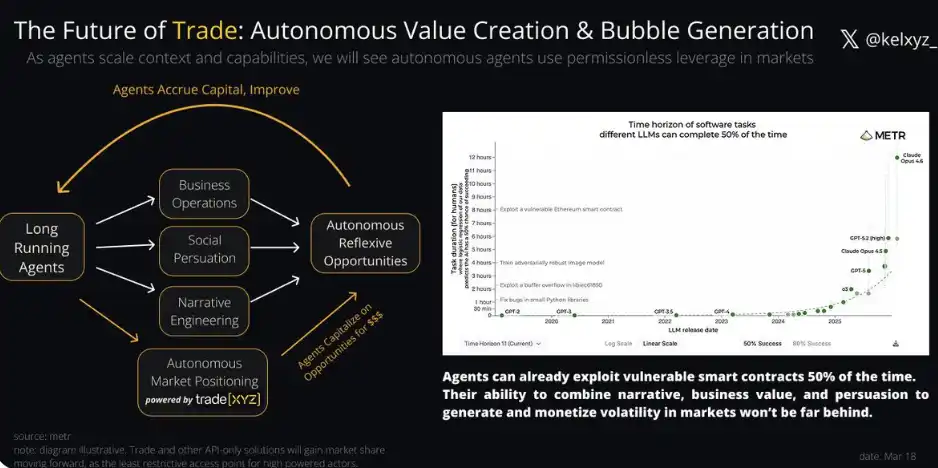

IV. Uma perspetiva de longo prazo: Entretenimento especulativo, bolhas autónomas em tempo real e o futuro das finanças

As discussões sobre sistemas autónomos tendem frequentemente a oscilar entre dois extremos no discurso online: ou se trata da Anthropic prestes a «criar deuses a partir de pedras», ou toda a narrativa não passa de uma bolha de sabão sustentada por dados seletivos.

A realidade situa-se, muitas vezes, algures no meio.

Quando a «capacidade de raciocínio» é combinada com a «duração da tarefa», surge uma classe de agentes mais inteligentes com capacidades de execução mais robustas — agentes cujo «ciclo de vida» é suficientemente longo para captar, gerar e até criar proativamente oportunidades nas flutuações do mercado.

Ao contrário dos antigos operadores de alta frequência (os «flash boys»), esta capacidade já não se limita a escalas temporais da ordem dos milésimos de segundo, podendo agora abranger qualquer dimensão temporal. Acreditamos que essas atividades de mercado acabarão por fluir para os mercados com menos restrições e maior liquidez.

Neste momento, a trade.xyz encontra-se numa posição de vantagem única.

Desde 2021, a interligação entre o mundo das finanças e o do «entretenimento» só tem vindo a aprofundar-se. As narrativas provocadoras das marcas nativas do Twitter são agora capazes de tirar partido das flutuações do mercado numa escala de milhares de milhões de dólares. O próprio comportamento de negociação pública também traz liquidez, valor de marca e reflexividade financeira, reforçando ainda mais a legitimidade das «posições em cadeia de maior escala».

Quer se trate de entidades inteligentes, analistas anónimos, grandes investidores caprichosos ou pequenos investidores que se tornam «protagonistas» da noite para o dia — o drama do mercado só vai continuar a intensificar-se. E a posição da Trade como «plataforma de negociação universal» também se reforçará em paralelo.

Apêndice: Oportunidades na Fronteira

Identificámos várias áreas às quais os programadores, investidores, operadores e investigadores devem prestar especial atenção:

1. Arbitragem

O surgimento de novas plataformas de negociação significa novas oportunidades de arbitragem. A arbitragem entre bolsas (incluindo entre DEXs, bem como entre DEXs e bolsas financeiras tradicionais) ainda se encontra numa fase inicial e está a tornar-se cada vez mais complexa. Uma compreensão profunda de detalhes como os mecanismos do Oracle, as estruturas das taxas de financiamento, o calendário de rolagem dos contratos de futuros, etc., pode proporcionar oportunidades de lucro significativas e um grande valor em termos de investigação.

2. Negociação de taxas

Em particular, a negociação de taxas de juro através de contratos perpétuos (por exemplo, a plataforma Nunchi) e a negociação de taxas de financiamento semelhante à Boros ou à Jetty.

À medida que os contratos perpétuos na cadeia de blocos começam a integrar um conjunto mais diversificado de ativos financeiros tradicionais, a estrutura da sua taxa de financiamento será significativamente diferente da observada nos mercados de criptomoedas do passado, apresentando características mais descentralizadas e de baixa correlação. Os futuros fundos geradores de rendimento poderão alcançar rendimentos ajustados ao risco atraentes, começando por compreender estas estruturas de mercado.

3. Análises da microestrutura de laminação

A análise da microestrutura dos mercados da prata e do petróleo realizada por Shaun DeDevens revelou com precisão a trajetória de crescimento e os atuais pontos de estrangulamento do mercado. A realização contínua deste tipo de estudos de acompanhamento baseados em dados detalhados, com o objetivo de retratar dinamicamente a evolução destes mercados, tornar-se-á, quase certamente, um conteúdo de grande valor e um tema de investigação em destaque.

4. Produtos de consumo de alto rendimento

Os protocolos capazes de converter «taxas de financiamento variáveis + procura de empréstimos escalável» em retornos para os utilizadores (como o Liminal) estão prestes a registar um rápido crescimento e estão a tornar-se a «próxima geração de Ethena», visando este novo mercado. A própria Ethena está também a tentar integrar a negociação de diferenças de preços de ações e mercadorias na sua gama de produtos.

5. Agregação

Embora a Trade detenha aproximadamente 90 % da quota de mercado na maioria dos pares de negociação, se a otimização da execução proporcionada pela agregação entre mercados conseguir cobrir os seus custos adicionais, a «camada de agregação» poderá ainda constituir um ponto de entrada para os utilizadores.

6. Mercados condicionais

O «mercado da verdade» é infinito. Alguma vez previmos que os contratos de futuros perpétuos poderiam tornar-se o primeiro reflexo das notícias. No entanto, esta informação continua a ser uma «expressão indireta»: por exemplo, o aumento dos preços do petróleo deve-se ao facto de o mercado acreditar que a correlação «aumento da probabilidade de uma invasão do Irão → aumento dos preços do petróleo» se verifica.

Esta expressão é eficaz, mas não é precisa. Protocolos como o Lightcone procuram eliminar essa indireção, permitindo que os utilizadores expressem diretamente as suas opiniões através de «mercados condicionais»: Qual será o preço do petróleo se os EUA invadirem o Irão na próxima semana?

Quando esses protocolos forem bem-sucedidos, este tipo de questões tornar-se-á objeto de preços determinados diretamente pelo mercado.

7. Engenharia de Sistemas de Agentes

Nos últimos anos, surgiram várias iniciativas relacionadas com a infraestrutura de um «agente de operação contínua» — mas a maioria apresenta um design deficiente, é difícil de implementar e chega mesmo a ser fraudulenta. No entanto, é de esperar que alguém (ou o próprio agente) encontre uma forma de: manter o agente em funcionamento contínuo, procurar automaticamente a capacidade de computação mais barata e utilizar essa capacidade para obter lucros no mercado.

As experiências mais radicais já surgiram em ecossistemas de sub-redes como o Bittensor. Embora a viabilidade desta via continue a ser incerta, é possível imaginar um sistema composto:

Synth (previsão)

Hippius (armazenamento)

Targon (fundamentação em matéria de privacidade)

Estes módulos funcionam em conjunto para criar um agente de mercado capaz de «aproveitar ativamente a volatilidade».

8. Investimento

A Hyperliquid pode ficar com 50% das receitas geradas pela Trade. Este mecanismo fez com que o preço do seu token HYPE subisse significativamente nos últimos tempos. Com o rápido crescimento do comércio, o mercado começa a chegar gradualmente a um consenso: O hiperlíquido poderá estar a evoluir para uma forma de ativo do tipo «o vencedor leva tudo» (PR News Wire)

Este consenso, por si só, abre também uma janela de oportunidades de alto risco e alto retorno para investidores e promotores: se alguma das estratégias competitivas acima referidas conseguir criar uma «barreira» eficaz contra a Trade, um posicionamento precoce poderá conduzir a retornos assimétricos.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?