A equipa principal de gestão de risco acaba de ser destituída, e a Aave enfrenta agora um incumprimento no valor de 200 milhões de dólares.

Na madrugada de 18 de abril de 2026, poucas horas após o ataque ao KelpDAO, o programador de Solidity 0xQuit publicou uma mensagem no X.

«Gostaria de poder dar melhores notícias, mas parece que o WETH na Aave está perdido.» Se for possível fazer levantamentos, faça-o, mas talvez já seja tarde demais. Após o acordo relativo ao «Umbrella», os depósitos normais deverão poder ser parcialmente levantados. «Isto representa um enorme revés para a visão da DeFi.»

No momento da publicação deste artigo, o fundador da Aave, Stani Kulechov, acabara de publicar outra declaração na mesma plataforma: o rsETH foi congelado, os contratos inteligentes da Aave estão «intactos», e o problema reside na KelpDAO. As duas publicações apareciam lado a lado na mesma linha do tempo.

Ambas as publicações apresentam factos, mas abordam questões diferentes. Stani responde quem tomou a decisão, 0xQuit responde quem arcará com as consequências.

A resposta é: não foi movido nenhum código. E as consequências recaem sobre todos aqueles que depositaram WETH na Aave, pensando que estavam apenas a ganhar juros.

Nos seis meses que antecederam o ataque, o sistema de governação da Aave aprovou todas as decisões que tornaram isso possível. Ninguém pirateou nenhum código. Alguém utilizou um conjunto de regras aprovadas para que o protocolo entrasse em colapso, tal como previsto. É importante esclarecer isto.

Doze dias

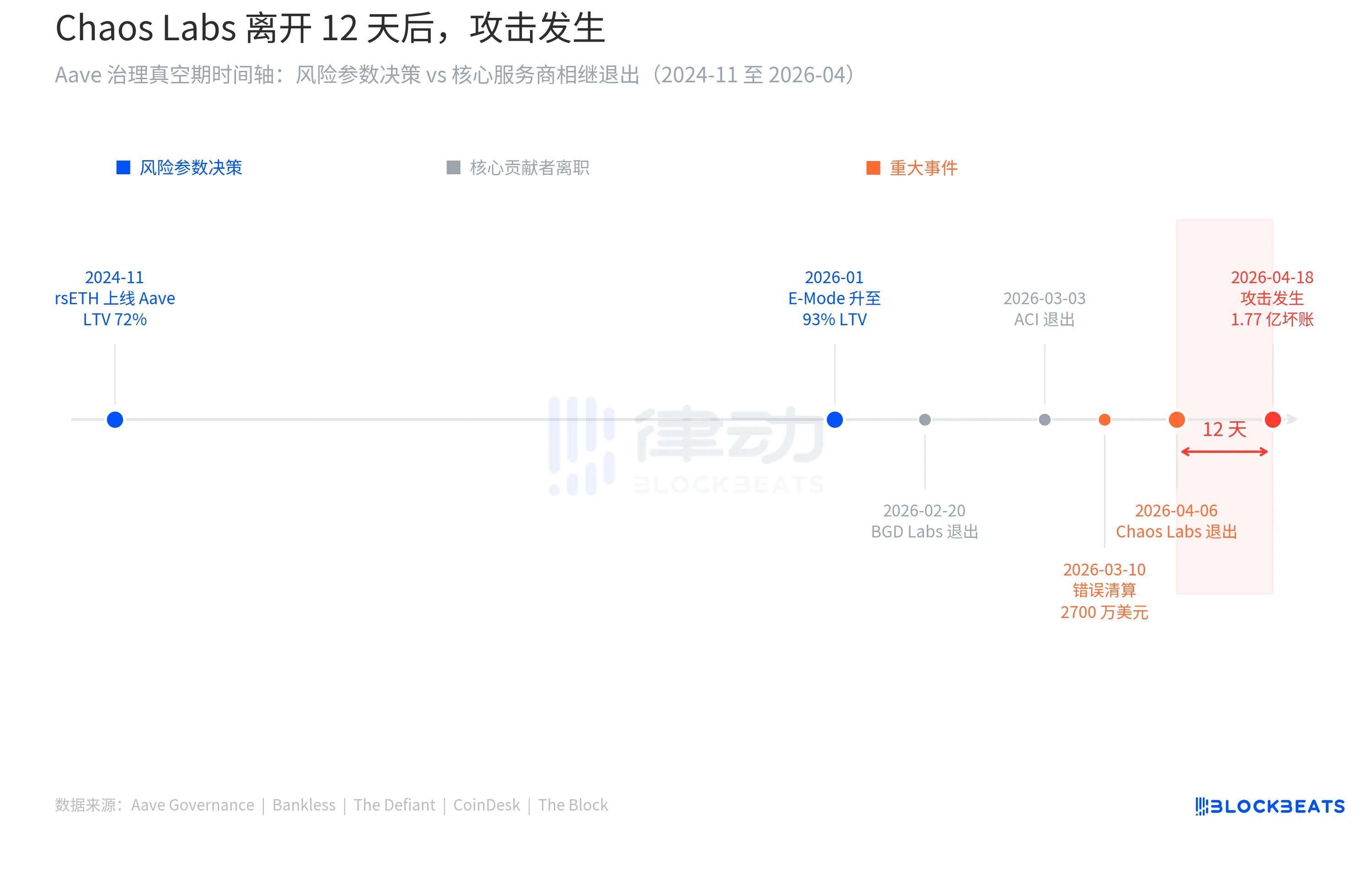

No dia 6 de abril, Omer Goldberg, fundador da Chaos Labs, publicou no X um comunicado anunciando que a colaboração da Chaos Labs com a Aave DAO terminaria oficialmente.

Nos últimos três anos, a Chaos Labs tem liderado a gestão dos parâmetros de risco da Aave. Durante este período, o TVL da Aave cresceu de 5,2 mil milhões de dólares para mais de 26 mil milhões de dólares. Por trás de cada aumento de mil milhões de dólares, os modelos da Chaos Labs calcularam os limites: quais os parâmetros que podiam ser ultrapassados e quais os que não podiam.

Goldberg apresentou três motivos para a saída. Uma delas é uma divergência fundamental quanto à estratégia de risco, especialmente após a introdução da nova arquitetura no Aave V4. Em segundo lugar, o aumento significativo da complexidade operacional resultante do V4 não foi devidamente compensado. Em terceiro lugar, mesmo num cenário orçamental de 5 milhões de dólares, a Chaos Labs continuava a registar prejuízos, o que a tornava economicamente insustentável.

«Esta parceria já não reflete a forma como acreditamos que o risco deve ser gerido», escreveu ele.

A resposta da Aave não se fez esperar. Stani Kulechov afirmou que o protocolo não iria interromper as suas operações e que a entidade de gestão de risco LlamaRisk assumiria todas as responsabilidades, mantendo-se em vigor o «sistema de gestão de risco em duas camadas». A LlamaRisk emitiu então um comunicado, garantindo a «total continuidade operacional», e apresentou uma proposta formal de renovação à Aave DAO no prazo de uma semana. Externamente, isto foi visto como uma transição ordenada.

Três dias depois, a 9 de abril, a LlamaRisk, na qualidade de nova gestora de risco, apresentou o primeiro conjunto de ajustes de rotina: o aumento do limite máximo de oferta de rsETH na rede principal da Aave V3 de 480 000 para 530 000 tokens. A justificação apresentada baseou-se nos dados da cadeia de blocos, numa utilização saudável, numa liquidez suficiente e numa concentração bem dentro dos limites estabelecidos. Não foram observadas anomalias.

Nove dias depois, a 18 de abril às 17:35 UTC, um atacante na rede principal da Ethereum acedeu ao contrato LayerZero EndpointV2, injetando uma mensagem entre cadeias falsificada no contrato da ponte rsETH da Kelp DAO. O contrato Bridge não detectou que a mensagem era falsa. 116 500 tokens rsETH foram transferidos para o endereço controlado pelo atacante.

Quarenta e seis minutos depois, o mecanismo de pausa de emergência da Kelp DAO foi acionado, impedindo as duas tentativas de roubo adicionais do atacante, que, no total, ascendiam a cerca de 100 milhões de dólares. No entanto, o lote inicial não pôde ser recuperado. O objetivo do atacante era cerca de 390 milhões de dólares, dos quais conseguiu obter três quartos.

Antes da ativação do mecanismo de pausa, o atacante tinha depositado o rsETH roubado na Aave V3 como garantia, tendo contraído um empréstimo de uma quantia significativa de WETH e ETH. Na sequência da divulgação da notícia do ataque, o preço de mercado do rsETH começou a desmoronar-se, levando a uma perda drástica do valor das garantias. Posições que eram tecnicamente solventes tornaram-se impossíveis de liquidar. Assim, gerou-se uma dívida incobrável.

O documento que nunca foi escrito

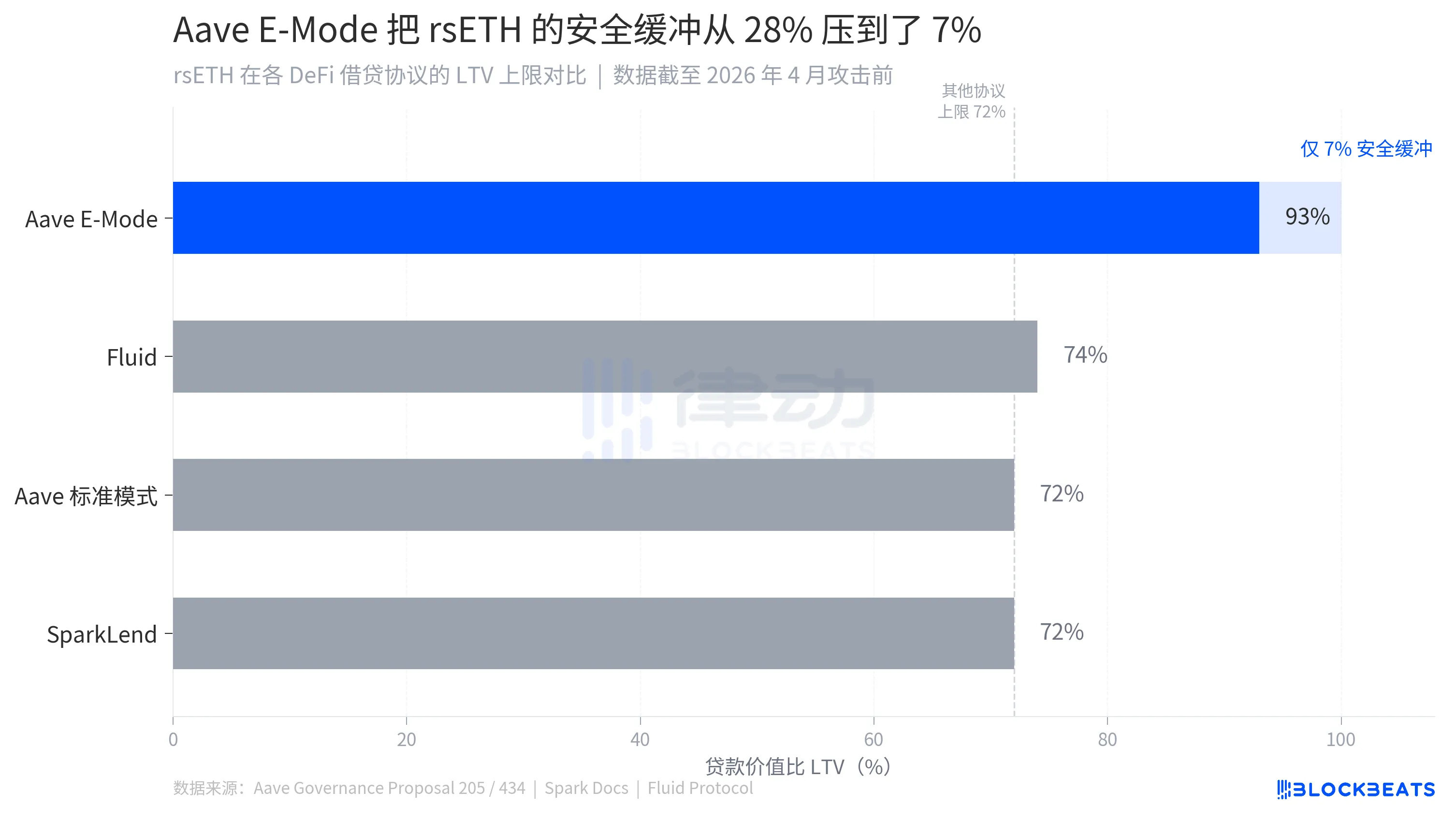

Em 19 de janeiro de 2026, a comunidade Aave aprovou a proposta de governança 434. O ponto central da proposta consistia em adicionar WETH ao modo E-Mode da LST do rsETH, aumentando simultaneamente o rácio máximo de empréstimo sobre o valor (LTV) do rsETH neste modo de 92,5% para 93%. As alterações numéricas foram mínimas, mas as implicações eram claras: os utilizadores podiam pedir emprestado 93 dólares em WETH na Aave utilizando 100 dólares em rsETH.

A proposta é impulsionada pela ACI (Aave Chan Initiative, o principal facilitador de governação da Aave). O texto da proposta descreve a expectativa: com a introdução da estratégia circular rsETH/WETH para absorver a liquidez ociosa de ETH no protocolo, prevê-se que se consiga «um afluxo de rsETH de até mil milhões de dólares», ao mesmo tempo que se otimiza a taxa de utilização do pool de WETH.

A proposta tem outra justificação, mais direta, que consiste em «manter a competitividade» face ao ezETH e ao weETH. Uma vez que os ativos LRT da concorrência já receberam parâmetros semelhantes na Aave, o rsETH também deve alinhar-se a esses parâmetros.

Esta é uma lógica de tomada de decisão comum na DeFi, denominada «benchmarking competitivo». O que o seu concorrente tem, você também deve ter; caso contrário, perderá liquidez. No contexto da busca pela eficiência do capital, esta lógica é praticamente irrepreensível. Além disso, possui uma pressão unidirecional inerente, em que os parâmetros só podem ser aumentados, e não diminuídos. Qualquer proposta que vise tornar os parâmetros mais rigorosos será considerada como «um enfraquecimento da competitividade». O resultado é um setor que avança na mesma direção sem questionar para onde está a ir.

Quando se consulta o documento de governança da Proposta 434, falta uma coisa: um relatório de avaliação de riscos que aborde especificamente a questão: «É possível aumentar o LTV do rsETH para 93%?» Quando o rsETH foi listado pela primeira vez em novembro de 2024, a LlamaRisk apresentou uma avaliação abrangente dos riscos das garantias, analisando o mecanismo de acumulação de rendimentos do rsETH, a estrutura do contrato inteligente e as características de liquidez. No entanto, esse relatório respondeu à pergunta «O rsETH pode ser listado na Aave?». Quando a Proposta 434 aumentou o LTV para 93%, a justificação apresentada no documento de governação baseava-se na análise comparativa e nas expectativas de receitas do protocolo.

Dois outros protocolos DeFi que aceitaram rsETH deram respostas diferentes. A SparkLend fixou o LTV do rsETH em 72%, enquanto o rácio mínimo fixo de garantia do protocolo Fluid equivale a um LTV de aproximadamente 75%. Ambos congelaram o mercado de rsETH poucas horas após um ataque. O valor da Aave é de 93%. Esses 21 pontos percentuais adicionais representam uma vantagem competitiva.

A 6 de abril, a Chaos Labs anunciou a sua retirada da gestão de risco da Aave. No dia 9 de abril, a recém-nomeada LlamaRisk apresentou uma proposta de ajuste de rotina dos Risk Stewards, aumentando o limite máximo de oferta do rsETH de 480 000 para 530 000 tokens. A razão invocada foi a solidez dos dados na cadeia de blocos, a utilização normal, a liquidez suficiente e uma concentração aceitável das posições. Todas as métricas estão na cadeia de blocos.

Essas métricas na cadeia registam o estado de circulação do rsETH no Aave, quantas pessoas o estão a utilizar, se o risco está diversificado e se a liquidez é suficiente. O que não é abordado é: que tipo de ponte a rsETH atravessou antes de chegar à Aave.

Um aviso de mensagem não lida

Na madrugada de 10 de março deste ano, a blockchain da Ethereum registou uma série de transações de liquidação invulgares. 34 posições com elevada alavancagem, utilizando wstETH como garantia, foram liquidadas uma após a outra sem qualquer aviso prévio. Antes que os utilizadores pudessem reagir, os bots de liquidação já tinham concluído a operação.

O que desencadeou a situação foi um erro de configuração no sistema de oráculo CAPO da Aave, em que uma discrepância entre a taxa do instantâneo e o carimbo de data/hora do instantâneo levou a que fosse reportado um preço do wstETH de cerca de 1,1939, enquanto a taxa real de mercado se situava em cerca de 1,228. O desvio foi de 2,85 %, um valor quase insignificante em circunstâncias normais.

No entanto, no ambiente E-Mode, uma subavaliação do preço de 2,85% foi suficiente para levar 34 posições altamente alavancadas a ultrapassar o limiar de liquidação, resultando em perdas por liquidação indevidas no valor aproximado de 27 milhões de dólares. Desde o sistema Edge Risk da Chaos Labs, que emitiu as recomendações, passando pelo AgentHub da BGD, que as executou no bloco seguinte, até aos bots de liquidação que realizaram a operação, toda a cadeia de eventos desenrolou-se em poucos minutos. Já não havia margem para intervenção humana.

Após o evento, a Chaos Labs divulgou um relatório de análise. A conclusão foi: «O incidente não reflete uma falha no CAPO subjacente nem no desenho do oráculo de risco fora da cadeia, mas sim uma discrepância na configuração dentro da cadeia, devida a diferentes restrições de atualização no que diz respeito à frequência dos instantâneos e ao carimbo de data/hora.»

Um problema de configuração, não uma falha de conceção. Um acidente, não um aviso.

A Aave, através de uma proposta de governação, concedeu uma compensação total aos utilizadores afetados, proveniente do fundo de recuperação e do tesouro da DAO. O assunto ficou assim encerrado. Um relatório posterior do setor afirmava: «Apesar deste acontecimento, os depósitos e empréstimos globais da Aave mantiveram-se estáveis no início de 2026, sem que se tenha verificado um enfraquecimento substancial da confiança na estrutura central do protocolo.»

Seis semanas depois, o termo «design central» seria posto à prova numa escala diferente.

Chega a conta

Cerca de uma hora após o ataque, Stani Kulechov salientou no X que os próprios contratos inteligentes da Aave não tinham sido «afetados». Não houve problemas técnicos, nenhum código foi comprometido, nenhuma chave privada foi roubada e os contratos funcionaram exatamente como previsto.

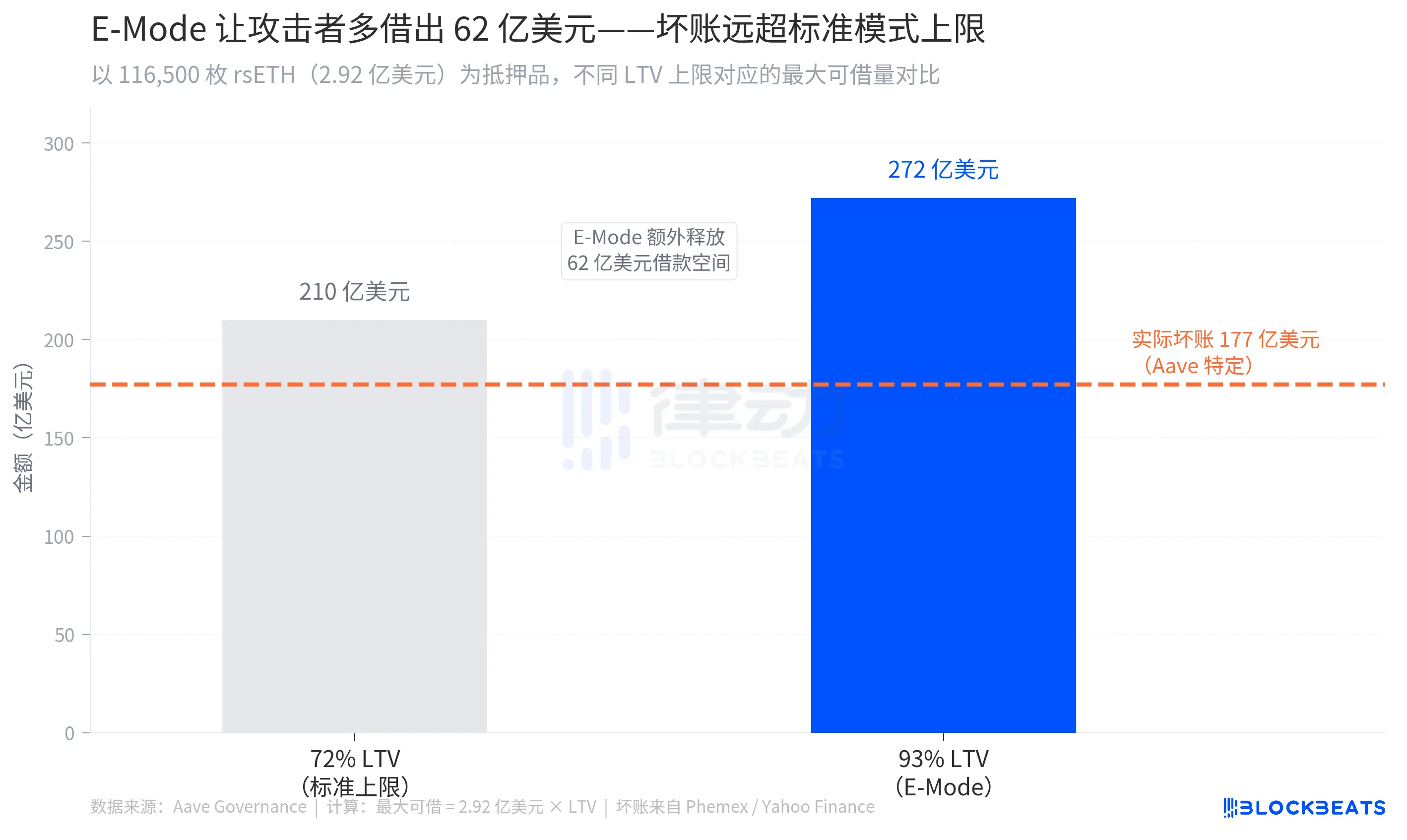

O problema está aqui. Quando o rsETH sofreu um ataque e uma queda acentuada no seu valor, o design «altamente correlacionado» da E-Mode saiu pela culatra: o sistema continuou a considerar o rsETH, significativamente desvalorizado, como garantia válida, impedindo a liquidação normal do WETH e do ETH emprestados. O mecanismo concebido para aumentar a eficiência do capital transformou-se, em situações extremas, num mecanismo que imobilizou créditos de cobrança duvidosa.

Estima-se que o montante das dívidas incobráveis se situe entre 177 milhões e 200 milhões de dólares (segundo várias fontes, como a Phemex e o Yahoo Finance), sendo que o montante total emprestado pelo atacante ultrapassa os 236 milhões de dólares (segundo o CryptoBriefing). Com 116 500 rsETH como garantia, num LTV de 93% no modo E, seria possível obter um empréstimo de cerca de 272 milhões de dólares em WETH, aproximadamente 62 milhões de dólares a mais do que o limite de um LTV padrão de 72%. O E-Mode reduziu a margem de segurança de 28 % para 7 %, tornando a posição vulnerável até mesmo a uma ligeira flutuação de preços.

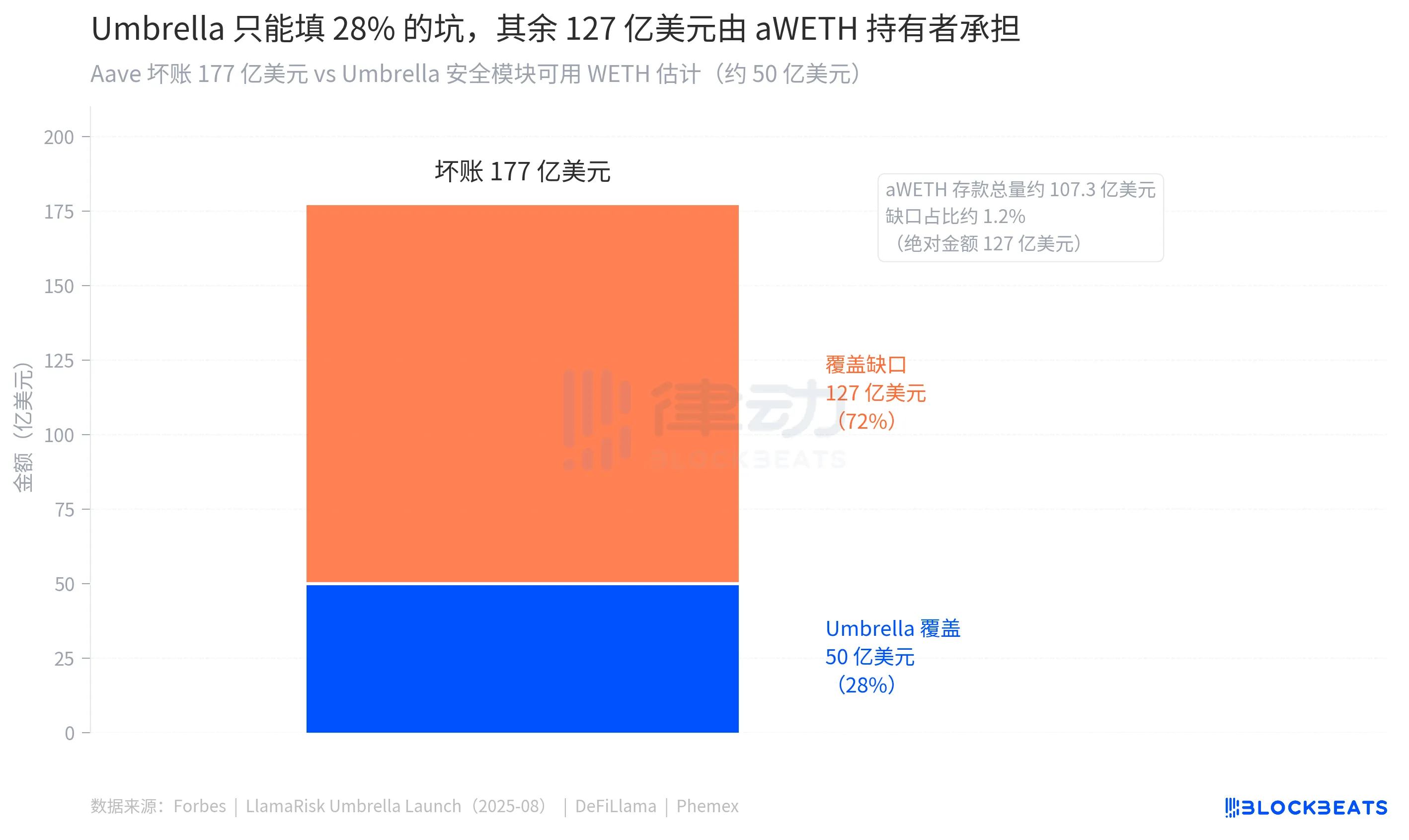

A Aave dispõe de um mecanismo de segurança concebido especificamente para esta situação, denominado Umbrella. Os utilizadores podem depositar aWETH no cofre de segurança da Umbrella para obter rendimentos adicionais. Em caso de défice do protocolo devido a dívidas incobráveis, estes ativos serão automaticamente destruídos para cobrir as perdas, sem necessidade de votação da governança. Os utilizadores que optam ativamente por fazer um depósito são, na sua maioria, aqueles que compreendem o funcionamento do mecanismo, estão dispostos a trocar o seu capital por um rendimento mais elevado e estão dispostos a apoiar a rede de segurança do protocolo. O Umbrella foi lançado no final de 2025, substituindo o antigo Módulo de Segurança, e este é o seu primeiro teste a sério.

Existem aproximadamente 50 milhões de dólares em WETH na Umbrella disponíveis para absorver perdas (segundo a Forbes). O montante das dívidas incobráveis varia entre 177 milhões e 200 milhões de dólares, o que deixa uma diferença entre os dois valores de cerca de 127 milhões a 150 milhões de dólares.

Esta parte é suportada pelos depositantes de WETH ordinários que não efetuam depósitos. De acordo com a documentação oficial da Aave sobre o mecanismo Umbrella, após a queima dos ativos de garantia, «os fornecedores de WETH restantes deverão poder levantar parcialmente os seus fundos, mas a recuperação total não é garantida, e os depositantes poderão sofrer uma redução do valor dos seus ativos». O termo «haircut» significa uma perda parcial do capital.

Na noite do ataque, Marc Zeller pronunciou-se. É o fundador da ACI e um dos principais defensores das Propostas 205 e 434, e vai deixar a Aave em julho deste ano. Ele rejeitou as «estimativas extremas» externas relativas ao montante da dívida incobrável, afirmando que o número real era «muito inferior a esse valor», e instou os utilizadores a retirarem WETH da Aave V3 para reduzir o risco. Ele acrescentou ainda que «este acontecimento irá testar eficazmente a Umbrella», como se se tratasse de um teste de resistência e não de uma perda real do capital dos utilizadores.

Nesse dia, o token AAVE registou uma queda de 10,27%, fechando a 105,73 dólares. Isto aconteceu enquanto o montante da dívida incobrável ainda não tinha sido determinado e um grande número de depositantes de WETH aguardava o acordo da Umbrella.

Epílogo

A publicação do 0xQuit foi amplamente divulgada na noite do ataque. Muitos dos que publicaram essa informação eram depositantes de WETH na Aave. Antes de partilharem de novo, leram aquelas poucas linhas vezes sem conta. «Após o acordo com a Umbrella, os depósitos normais deverão poder ser parcialmente levantados.» Quanto é «parcialmente»? O que significa «normal»? O que implica a palavra «deveria»?

A última frase de 0xQuit foi: «Isto é um duro golpe para a visão da DeFi.» A visão da DeFi inclui um princípio: os seus ativos, as suas regras, e ninguém pode tomar decisões em seu nome sem o seu conhecimento.

Essas decisões foram tomadas nos últimos seis meses, no âmbito das propostas apresentadas no fórum de governação. Não houve nenhum hacker a invadir o sistema através de um ataque de força bruta, nem qualquer vulnerabilidade de código que tivesse predeterminado este resultado. Foi a busca incessante pela «eficiência», o desrespeito pelos «sinais» e um período crucial de inatividade que, em conjunto, deram origem a este projeto de lei. O custo da governação acaba por recair sobre aqueles que nem participaram na governação nem sabiam que esta alguma vez tinha ocorrido.

O código foi executado conforme aprovado. A fatura foi enviada às pessoas que não estavam incluídas nessas aprovações.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?