Vender ativos e obter uma licença bancária: O que está a planear a PayPal?

Título Original: "Selling Assets While Rushing for a Bank Charter, What Is PayPal Up To?"

Autor Original: Sleepy.txt, Real Vision

A PayPal está a entrar no setor bancário.

A 15 de dezembro, a gigante global de pagamentos com 430 milhões de utilizadores ativos submeteu oficialmente pedidos à Federal Deposit Insurance Corporation (FDIC) e ao Departamento de Instituições Financeiras do Utah para estabelecer uma Industrial Loan Company (ILC) chamada "PayPal Bank".

No entanto, apenas três meses antes, a 24 de setembro, a PayPal anunciou um grande negócio onde vendeu até 7 mil milhões de dólares em ativos de crédito "buy now, pay later" à empresa de gestão de ativos Blue Owl.

Durante a conferência de resultados na altura, o CFO John Rainey enfatizou a Wall Street que a estratégia da PayPal era "manter um balanço de ativos leve", visando libertar capital e melhorar a eficiência.

Estes dois eventos são altamente contraditórios. Ao perseguir uma estratégia "leve", estão simultaneamente a solicitar um alvará bancário. É importante notar que gerir um banco é um dos negócios mais "pesados" do mundo, exigindo depósitos de capital substanciais, enfrentando regulamentações rigorosas e suportando o risco de depósitos e empréstimos.

Por trás desta decisão conflituosa, deve haver um compromisso feito por alguma razão urgente. Isto não é de forma alguma uma expansão de negócio convencional, mas sim uma investida contra a linha vermelha regulatória.

Relativamente à razão para entrar no setor bancário, a PayPal afirmou oficialmente que era "para fornecer fundos de empréstimo de baixo custo a pequenas empresas", mas esta razão simplesmente não resiste ao escrutínio.

Dados mostram que, desde 2013, a PayPal já forneceu mais de 30 mil milhões de dólares em empréstimos a mais de 420.000 pequenas empresas globalmente. Por outras palavras, ao longo destes 12 anos sem um alvará bancário, o negócio de empréstimos da PayPal tem prosperado. Se é esse o caso, por que solicitar um alvará bancário nesta conjuntura específica?

Para responder a esta pergunta, primeiro precisamos de entender: quem emitiu realmente estes 30 mil milhões de dólares em empréstimos ao longo dos últimos anos?

Emprestando Fundos, a PayPal é Apenas um "Credor Indireto"

Embora os dados de empréstimos nos comunicados de imprensa oficiais da PayPal pareçam impressionantes, há um facto central que é frequentemente obscurecido. Cada um destes 30 mil milhões de dólares em empréstimos não foi realmente emitido pela PayPal, mas por um banco sediado em Salt Lake City, Utah—o WebBank.

A grande maioria das pessoas provavelmente nunca ouviu falar do WebBank. Este banco é extremamente misterioso; não possui agências para o consumidor, não faz publicidade e até mantém o seu site oficial muito simples. No entanto, no canto escondido da tecnologia financeira dos EUA, é um gigante inevitável.

O Working Capital e o Business Loan da PayPal, os pagamentos em prestações da empresa estrela Affirm e a plataforma de empréstimos pessoais Upgrade, todos têm o WebBank como o credor por trás das cenas.

Isto envolve um modelo de negócio chamado "Banking as a Service (BaaS)": a PayPal é responsável pela aquisição de clientes, gestão de risco e garantia da experiência do utilizador, enquanto o WebBank é apenas responsável por uma coisa—deter a licença.

Usando uma analogia mais comum, neste negócio, a PayPal é apenas um "subarrendatário", e a escritura real da propriedade está nas mãos do WebBank.

Para empresas tecnológicas como a PayPal, esta foi outrora uma solução perfeita. Adquirir uma licença bancária é demasiado difícil, lento, caro, e obter licenças de empréstimo em cada um dos 50 estados dos EUA é um pesadelo administrativo extremamente tedioso. Arrendar a licença do WebBank é equivalente a uma via rápida VIP.

No entanto, o maior risco de "arrendar uma casa" para negócios é que o senhorio pode decidir não arrendar mais a qualquer momento, ou até vender ou demolir a casa.

Em abril de 2024, ocorreu um evento cisne negro que causou arrepios a todas as empresas fintech dos EUA. Uma empresa intermediária de BaaS chamada Synapse declarou falência subitamente, levando diretamente a que mais de 100.000 utilizadores tivessem 265 milhões de dólares congelados, com 96 milhões a desaparecerem, fazendo com que alguns perdessem as suas poupanças de uma vida.

Este desastre fez com que todos percebessem que o modelo de "subarrendatário" tem vulnerabilidades significativas. Uma vez que um elo no meio falha, a confiança do utilizador que construiu laboriosamente pode colapsar da noite para o dia. Como resultado, as autoridades reguladoras começaram uma revisão rigorosa do modelo BaaS, e vários bancos foram multados e tiveram as suas operações comerciais restritas devido a questões de conformidade BaaS.

Para a PayPal, embora façam parceria com o WebBank e não com a Synapse, a lógica de risco é a mesma. Se o WebBank encontrar problemas, o negócio de empréstimos da PayPal ficará paralisado; se o WebBank ajustar os termos da parceria, a PayPal não tem poder de negociação; se os reguladores exigirem que o WebBank aperte a cooperação, a PayPal só pode aceitar passivamente. Este é o dilema do "subarrendatário"—trabalha arduamente para gerir o seu negócio, mas a linha de vida ainda está nas mãos de outra pessoa.

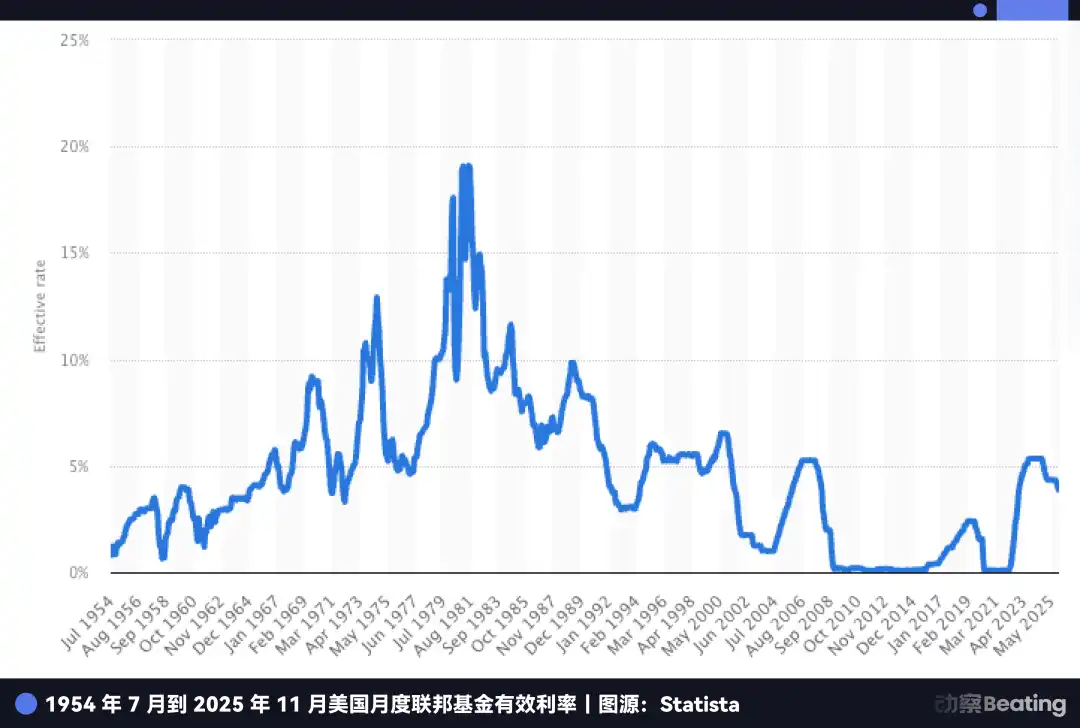

Além disso, outra tentação mais nua que leva a gestão sénior a seguir sozinha é a bonança da era de juros altos.

Ao longo da última década de taxas de juro próximas de zero, gerir um banco não foi considerado um negócio glamoroso porque a margem financeira líquida era demasiado fina. Mas hoje, a situação é completamente diferente.

Embora a Reserva Federal tenha começado a cortar as taxas de juro, a taxa de juro de referência dos EUA ainda se situa em níveis historicamente elevados, em torno de 4,5%. Isto significa que os depósitos em si são uma mina de ouro.

Olhe para a situação embaraçosa atual da PayPal: tem um enorme conjunto de fundos de 430 milhões de utilizadores ativos nas contas PayPal dos utilizadores, que a PayPal tem então de depositar em bancos parceiros.

Os bancos parceiros pegam neste dinheiro de baixo custo, usam-no para comprar obrigações do Tesouro dos EUA com rendimento de 5% ou emitem empréstimos com juros mais elevados, arrecadando lucros, enquanto a PayPal só consegue obter uma pequena fatia do bolo.

Se a PayPal obtivesse a sua própria licença bancária, poderia transformar diretamente os fundos ociosos destes 430 milhões de utilizadores nos seus depósitos de baixo custo, depois usar uma mão para comprar obrigações governamentais e a outra mão para emitir empréstimos com taxas de juro mais elevadas, mantendo todos os spreads das taxas de juro para si. Durante estes anos de janela de taxas de juro elevadas, isto representa um fosso de lucro de milhares de milhões de dólares.

No entanto, se a PayPal só quisesse livrar-se do WebBank, deveria tê-lo feito há muito tempo, então por que esperar até 2025?

Isto leva-nos a outra ansiedade mais urgente e mortal nas profundezas do coração da PayPal: stablecoins.

Emitindo Stablecoins, a PayPal Permanece um "Segundo Senhorio"

Se o estatuto de "segundo senhorio" no negócio de empréstimos significava apenas que a PayPal ganhava menos dinheiro e assumia mais stress, então no campo de batalha das stablecoin, esta dependência está a evoluir para uma verdadeira crise de sobrevivência.

Em 2025, a stablecoin da PayPal, PYUSD, viu um crescimento explosivo, triplicando o seu valor de mercado em três meses para atingir 3,8 mil milhões de dólares, com até o YouTube a anunciar a integração de pagamentos PYUSD em dezembro.

Por trás de todos estes relatórios entusiasmantes, há um facto que a PayPal também não enfatizará nos seus comunicados de imprensa: a PYUSD não é emitida pela própria PayPal, mas através de uma parceria com a empresa Paxos, sediada em Nova Iorque.

Esta é outra história familiar de "marca branca", onde a PayPal é apenas o autorizador da marca, muito parecido com a forma como a Nike não fabrica sapatos, mas licencia o seu logótipo a fábricas contratadas.

No passado, isto era mais como uma divisão de trabalho empresarial, com a PayPal a deter o produto e o tráfego, enquanto a Paxos era responsável pela conformidade e emissão, cada um fazendo a sua própria coisa.

No entanto, a 12 de dezembro de 2025, esta divisão de trabalho começou a azedar. O Office of the Comptroller of the Currency (OCC) concedeu um alvará de banco fiduciário nacional "condicionalmente aprovado" a várias instituições, incluindo a Paxos.

Embora não seja um "banco comercial" no sentido tradicional que pode atrair depósitos e deter seguro FDIC, isto significa que a Paxos está a transitar de uma fábrica contratada para um emitente com credenciais que podem ocupar o centro do palco.

Adicionando a estrutura da Lei GENIUS, pode entender por que a PayPal está com pressa. A lei permite que sistemas bancários regulamentados emitam stablecoins do tipo pagamento através de subsidiárias, e a cadeia de emissão e receita concentrar-se-á cada vez mais nas mãos dos "indivíduos licenciados".

Antes, a PayPal podia tratar as stablecoins como um módulo subcontratado, mas agora, uma vez que o subcontratante tem uma identidade regulatória mais forte, já não é apenas um fornecedor; pode também tornar-se um parceiro de substituição ou até um potencial concorrente.

O dilema da PayPal é que não detém nem a base de emissão nem a identidade regulatória.

O avanço da USDC e a aprovação de licenças do tipo fiduciário pelo OCC são todos lembretes de uma coisa para a PayPal: na batalha das stablecoins, a competição final não é sobre quem emite stablecoins primeiro, mas sobre quem pode controlar as cordas da emissão, custódia, compensação e conformidade.

Portanto, em vez de dizer que a PayPal quer ser um banco, é mais como obter um bilhete; caso contrário, só pode ficar para sempre à margem.

O que é ainda mais mortal é que as stablecoins deram um golpe no negócio principal da PayPal.

O negócio mais lucrativo da PayPal são os pagamentos de comércio eletrónico, dependendo da cobrança de uma taxa de transação de 2,29-3,49% por transação. No entanto, as stablecoins operam com uma lógica completamente diferente, dificilmente cobrando quaisquer taxas de transação, mas ganhando dinheiro através dos fundos dos utilizadores detidos em obrigações governamentais para juros.

À medida que a Amazon começa a aceitar USDC e a Shopify lança pagamentos com stablecoin, os comerciantes enfrentarão uma questão aritmética simples: se podem usar uma stablecoin de custo quase zero, por que deveriam pagar à PayPal uma portagem de 2,5%?

Atualmente, os pagamentos de comércio eletrónico representam mais de metade da receita de negócios da PayPal. Nos últimos dois anos, viu a sua quota de mercado cair de 54,8% para 40%. Se não assumir o controlo das stablecoins em breve, o fosso da PayPal será completamente preenchido.

A situação atual da PayPal lembra a Apple quando lançou o serviço Apple Pay Later. Em 2024, a Apple, sem uma licença bancária, foi fortemente restringida pelo Goldman Sachs e acabou por encerrar o negócio, revertendo para a sua competência principal em hardware. A Apple podia recuar porque as finanças eram meramente um bónus para eles, com o hardware a ser a sua principal vantagem competitiva.

No entanto, a PayPal não tem recuo.

Não tem telemóvel, não tem sistema operativo, não tem ecossistema de hardware. As finanças são tudo para a PayPal; é o seu único sustento. O recuo da Apple foi uma contração estratégica, mas se a PayPal se atrever a recuar, a morte espera por ela.

Portanto, a PayPal deve avançar. Deve obter essa licença bancária, assumindo o controlo da emissão, controlo e receita de stablecoins.

No entanto, quão fácil é abrir um banco nos Estados Unidos? Especialmente para uma empresa tecnológica sobrecarregada com 70 mil milhões de dólares em ativos de empréstimo, o processo de aprovação regulatória é incrivelmente assustador.

Assim, para garantir este bilhete para o futuro, a PayPal orquestrou cuidadosamente um brilhante truque de magia de capital.

A Transformação da PayPal

Agora, vamos reorientar para a contradição inicial mencionada no início do artigo.

A 24 de setembro, a PayPal anunciou que tinha vendido 70 mil milhões de dólares em empréstimos "buy now, pay later" à Blue Owl, com o CFO a declarar audaciosamente que procuram "aliviar a carga". Na altura, a maioria dos analistas de Wall Street acreditava que este era apenas um meio para embelezar as demonstrações financeiras e tornar o fluxo de caixa mais atraente.

No entanto, quando considera este evento juntamente com o pedido de licença bancária três meses depois, perceberá que isto não foi uma contradição, mas um golpe duplo cuidadosamente concebido.

Se não tivessem vendido estes 70 mil milhões de dólares em contas a receber, as hipóteses da PayPal de obter uma licença bancária seriam quase zero.

Porquê? Porque nos EUA, solicitar um alvará bancário requer passar por um "check-up" extremamente rigoroso, com a autoridade reguladora (FDIC) a segurar uma régua conhecida como o "rácio de adequação de capital".

A sua lógica é simples: para cada ativo de alto risco (como um empréstimo) que descansa no seu balanço, deve reservar uma proporção correspondente de colateral para afastar o risco.

Imagine isto: se a PayPal aparecesse à porta da FDIC carregando um empréstimo de 70 mil milhões de dólares nas costas, o regulador detetaria imediatamente este fardo pesado e perguntaria: "Com tantos ativos de risco nas suas costas, e se eles correrem mal? Tem dinheiro suficiente para cobrir as perdas?" Isto não significaria apenas que a PayPal precisaria de depositar uma quantidade astronómica de colateral, mas também poderia levar a que a aprovação fosse diretamente negada.

Portanto, a PayPal deve passar por um emagrecimento abrangente antes do check-up.

Esta transação vendida à Blue Owl é conhecida no jargão financeiro como um acordo de fluxo a termo. Este design é extremamente inteligente. A PayPal atirou todos os futuros recebíveis de empréstimos recém-originados de dois anos (ou seja, "dinheiro já impresso") e riscos de incumprimento para a Blue Owl; no entanto, reteve astutamente os direitos de subscrição e as relações com os clientes, mantendo essencialmente a "impressora de dinheiro" para si.

Aos olhos dos utilizadores, eles ainda estão a pedir emprestado à PayPal, ainda a pagar dentro da App da PayPal, sem alterações na experiência. Mas no relatório de check-up da FDIC, o balanço da PayPal torna-se instantaneamente extremamente limpo e refrescante.

Através deste jogo de mãos, a PayPal completou uma transformação de identidade, evoluindo de um credor sobrecarregado com pesados riscos de dívida malparada para um transeunte que apenas ganha taxas de serviço isentas de risco.

Esta reorganização deliberada de ativos em grande escala para passar a aprovação regulatória não é inédita em Wall Street, mas ser executada de forma tão decisiva e numa escala tão grande é raro. Isto demonstra claramente a determinação da gestão da PayPal, disposta a partilhar a gordura existente (juros de empréstimos) com outros em troca de um bilhete mais sustentável.

Além disso, a janela de tempo para este movimento ousado está a fechar-se rapidamente. A PayPal está tão urgente porque a "porta das traseiras" que está a observar está a ser fechada pelos reguladores, e possivelmente soldada.

Fechando a Porta das Traseiras

A licença que a PayPal solicitou chama-se Industrial Loan Company (ILC). Se não é um profissional financeiro profundo, provavelmente não ouviu falar deste nome. No entanto, é uma das entidades mais bizarras e cobiçadas no sistema regulatório financeiro dos EUA.

Olhando para a lista de empresas que detêm uma licença ILC, sentirá um forte sentido de dissonância: BMW, Toyota, Harley-Davidson, Target…

Pode perguntar: Por que é que estes concessionários de automóveis, supermercados, abririam um banco?

Essa é a magia da ILC. É a única “lacuna regulatória” no sistema legal dos EUA que permite que gigantes não financeiros abram legitimamente bancos.

Esta lacuna deriva da Competitive Equality Banking Act (CEBA) de 1987. Apesar do nome da lei sugerir “igualdade”, deixou um privilégio extremamente desigual: isentou a empresa-mãe da ILC da obrigação de se registar como uma “holding bancária”.

Se solicitar um alvará bancário regular, a empresa-mãe deve passar pela supervisão abrangente da Reserva Federal. Mas se detiver um alvará ILC, a empresa-mãe (como a PayPal) não está sob a jurisdição da Reserva Federal e apenas precisa de cumprir com a regulação da FDIC e do nível do Utah.

Isto significa que consegue desfrutar tanto dos privilégios nacionais de absorção de depósitos e acesso ao sistema de pagamentos federal como evitar completamente a interferência da Reserva Federal no seu panorama de negócios.

Isto é o que é conhecido como arbitragem regulatória, e o que é ainda mais tentador é que permite “operações de conglomerado”. Este é o jogo da BMW e da Harley-Davidson, integração vertical da cadeia de abastecimento.

O BMW Bank não precisa de agências físicas porque o seu negócio está perfeitamente integrado no processo de compra de automóveis. Quando decide comprar um BMW, o sistema de vendas liga-se automaticamente ao serviço de empréstimos do BMW Bank.

Para a BMW, não só lucra com a sua compra de carro, mas também ganha juros sobre o empréstimo do carro. A Harley-Davidson faz ainda melhor; o seu banco pode até fornecer empréstimos a motociclistas rejeitados por bancos tradicionais porque só a Harley sabe que a taxa de incumprimento destes fãs incondicionais é, na verdade, muito baixa.

Isto é exatamente o que a PayPal sonha como a forma final: mão esquerda para pagamentos, mão direita para banca, stablecoin no meio, sem interferência de estranhos em qualquer passo.

A este ponto, deve estar a perguntar-se, uma vez que esta lacuna é tão útil, por que é que o Walmart, a Amazon não solicitam este alvará e abrem o seu próprio banco?

Porque a indústria bancária tradicional despreza esta porta das traseiras.

Os banqueiros acreditam que permitir que gigantes de negócios com dados massivos de utilizadores abram bancos é um golpe direto. Em 2005, o Walmart solicitou um alvará ILC, desencadeando um motim coletivo em toda a indústria bancária americana. A Associação de Banqueiros fez lobby agressivamente no Congresso, argumentando que se o Walmart Bank usasse a vantagem de dados do supermercado para apenas fornecer empréstimos baratos aos compradores do Walmart, como sobreviveriam os bancos comunitários?

Sob enorme pressão pública, o Walmart foi forçado a retirar o seu pedido em 2007. Este evento levou diretamente ao “congelamento” da ILC pelos reguladores. De 2006 a 2019, uns completos 13 anos, a FDIC não aprovou o pedido de nenhuma empresa comercial. Só em 2020 é que a Square (agora Block) finalmente conseguiu quebrar o impasse.

Mas agora, esta porta das traseiras recém-reaberta enfrenta o risco de ser permanentemente fechada.

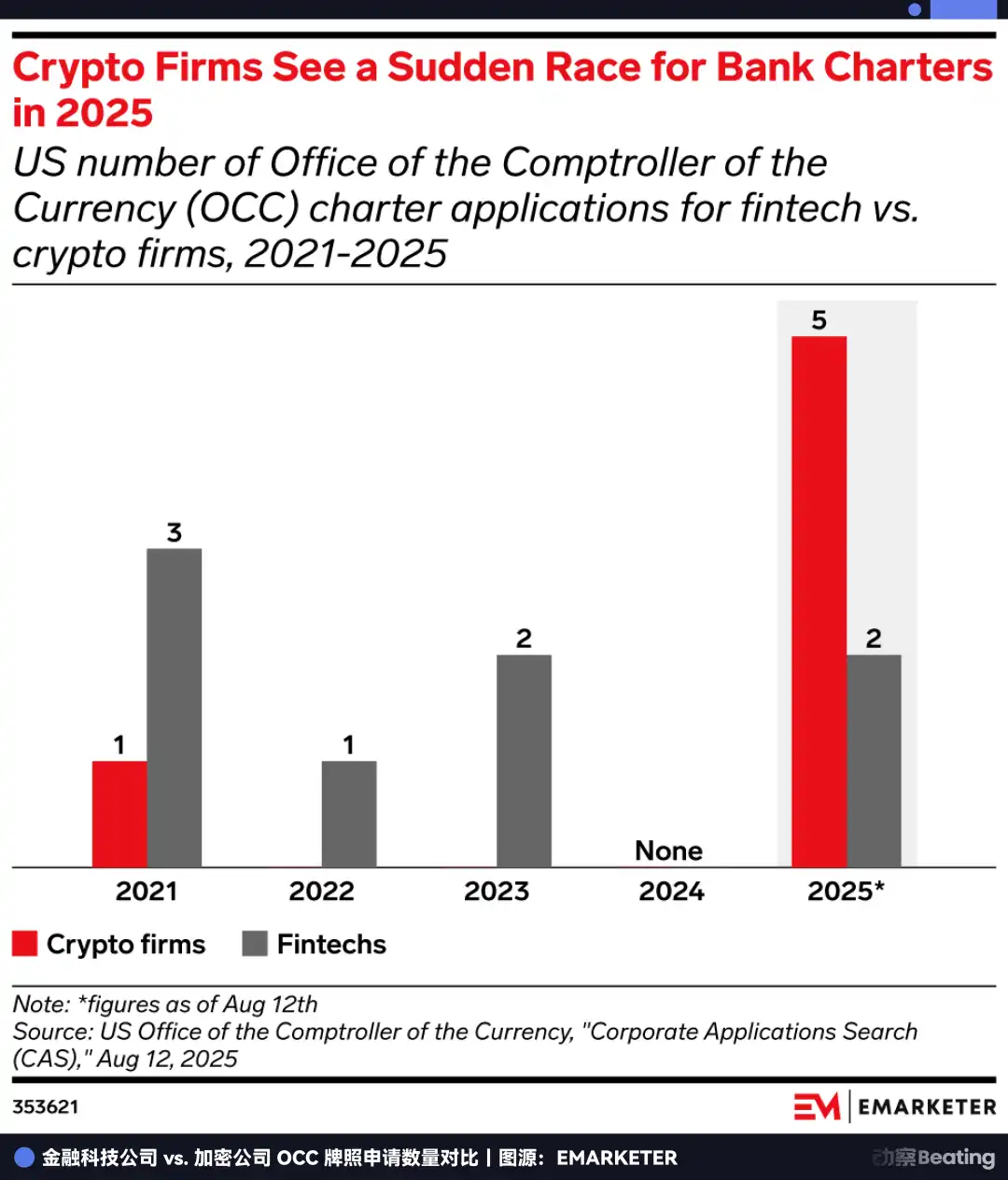

Em julho de 2025, a FDIC emitiu subitamente um pedido de informações sobre a estrutura da ILC, que foi visto como um forte sinal de aperto regulatório. Entretanto, propostas legislativas relevantes no Congresso nunca pararam.

Como resultado, todos começaram a correr para obter licenças. Em 2025, o número de pedidos de alvará bancário nos EUA atingiu um pico histórico de 20, com o OCC sozinho a receber 14 pedidos, equivalente ao total dos últimos quatro anos.

Todos estavam claros de que esta era a última oportunidade antes da porta se fechar. Desta vez, a PayPal estava a correr contra agências reguladoras. Se não correr para dentro antes que a lacuna seja completamente selada por lei, esta porta pode ser fechada para sempre.

Fuga de Vida ou Morte

A licença pela qual a PayPal lutou tanto é, na verdade, uma "opção".

O seu valor atual é certo: emitir empréstimos independentemente e ganhar o spread da taxa de juro num ambiente de juros elevados. Mas o seu valor futuro reside em conceder à PayPal a elegibilidade para entrar naqueles territórios atualmente proibidos, mas imaginativamente férteis.

Qual é o negócio mais invejável de Wall Street? Não são pagamentos, mas gestão de ativos.

Antes de obter um alvará bancário, a PayPal só podia desempenhar o papel de um simples movimentador de dinheiro, ajudando os utilizadores a transferir fundos. Mas uma vez que tenha a licença ILC, terá uma identidade de custódia legítima.

Isto significa que a PayPal pode custodiar legitimamente Bitcoin, Ethereum, e até futuros ativos RWA para 430 milhões de utilizadores. Além disso, sob a estrutura futura da "Lei GENIUS", os bancos podem ser as únicas entidades autorizadas a ligar-se a protocolos DeFi como um gateway legal.

Imagine um cenário onde a app da PayPal no futuro possa apresentar um botão de "Poupança de Alto Rendimento", com o backend ligado a protocolos on-chain como Aave ou Compound, e a barreira de conformidade intransponível no meio sendo facilitada pelo PayPal Bank. Isto quebrará completamente a parede entre pagamentos Web2 e finanças Web3.

Nesta dimensão, a PayPal já não está a competir com a Stripe em taxas de transação, mas está a construir um sistema operativo financeiro para a era cripto. Está a tentar evoluir do processamento de transações para a gestão de ativos. As transações são lineares, com um teto, enquanto a gestão de ativos é um jogo sem fim.

Só ao entender esta camada pode compreender por que a PayPal está a lançar esta carga no final de 2025.

Está agudamente consciente de que está a ser espremida na fenda do tempo. Atrás dela reside o medo das stablecoins apagarem os lucros dos negócios de pagamento tradicionais; à frente reside o iminente selamento permanente da porta das traseiras regulatória conhecida como ILC.

Para passar por esta porta, deve vender 7 mil milhões de dólares em ativos em setembro para passar por uma revisão drástica, tudo em prol de obter aquele bilhete que determinará a sua sobrevivência.

Se estender a linha do tempo por 27 anos, testemunhará um ciclo cheio de inevitabilidade.

Em 1998, quando Peter Thiel e Elon Musk fundaram o precursor da PayPal, a sua missão era "desafiar os bancos" e usar moeda digital para eliminar aquelas instituições financeiras obsoletas e ineficientes.

27 anos depois, este outrora "jovem matador de dragões" está a exercer todos os esforços para "se tornar um banco".

No mundo dos negócios, não há contos de fadas, apenas sobrevivência. Na véspera da reestruturação da ordem financeira pela criptomoeda, continuar a ser um "ex-gigante" fora do sistema é um beco sem saída. Só ao obter esse estatuto, mesmo que através de uma abordagem de "porta das traseiras", se pode sobreviver para a próxima era.

Esta é uma fuga de vida ou morte que deve ser concluída antes que a janela se feche.

Se ganhar a aposta, será o JPMorgan da era Web3; se perder, não será nada mais do que uma relíquia da geração anterior da Internet.

O tempo da PayPal está a esgotar-se.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?