Nem a MicroStrategy consegue comprar o dip de BTC. Como estão as suas ações DAT?

Título Original: "Nem a MicroStrategy tem mais munições para comprar o dip de BTC, como estão as suas ações DAT?"

Autor Original: David, TechFlow na DeepTide

No último mês, o BTC caiu do seu máximo histórico de $126.000 para menos de $90.000, com uma correção de 25% a mergulhar o mercado em pânico, e o índice de medo atingiu valores de um dígito.

Mas aquele homem continua a comprar.

A 17 de novembro, Michael Saylor, como de costume, publicou um tweet no Twitter: "Big Week."

Posteriormente, o anúncio mostrou que a MSTR comprou mais 8.178 BTC, gastando $8,356 mil milhões, com uma detenção total de BTC superior a 649.000.

Não entre em pânico, o maior touro ainda está lá. Mas será mesmo assim?

Embora a secção de comentários na publicação de Saylor estivesse cheia de entusiasmo, alguém apontou um dado chave:

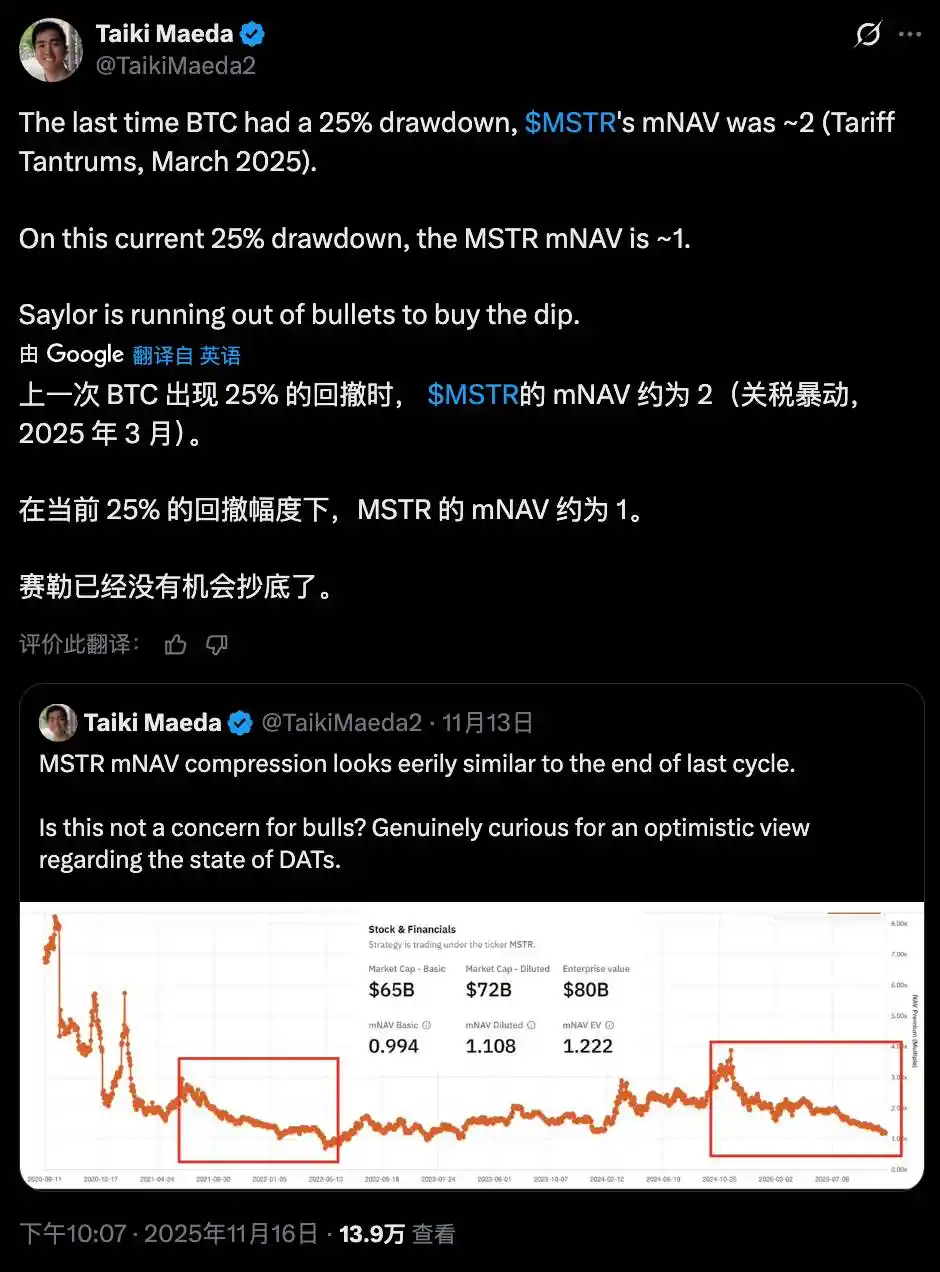

O mNAV da MSTR está prestes a cair abaixo de 1.

mNAV, o múltiplo do Valor Patrimonial Líquido de Mercado, é um indicador chave que mede o preço das ações da MSTR em relação ao seu prémio de ativos em BTC.

Em termos simples, mNAV=2 significa que o mercado está disposto a pagar $2 por $1 de ativos em BTC; mNAV=1 significa que o prémio desaparece; mNAV<1 significa uma negociação com desconto.

Este indicador é crucial para todo o modelo de negócio de Saylor.

Para comparação, quando foi a última vez que o BTC caiu 25%? A resposta está em março deste ano.

Naquela altura, Trump anunciou tarifas sobre vários países e o mercado lamentou-se, com o Nasdaq a cair 3% num único dia, arrastando o mercado de criptomoeda consigo.

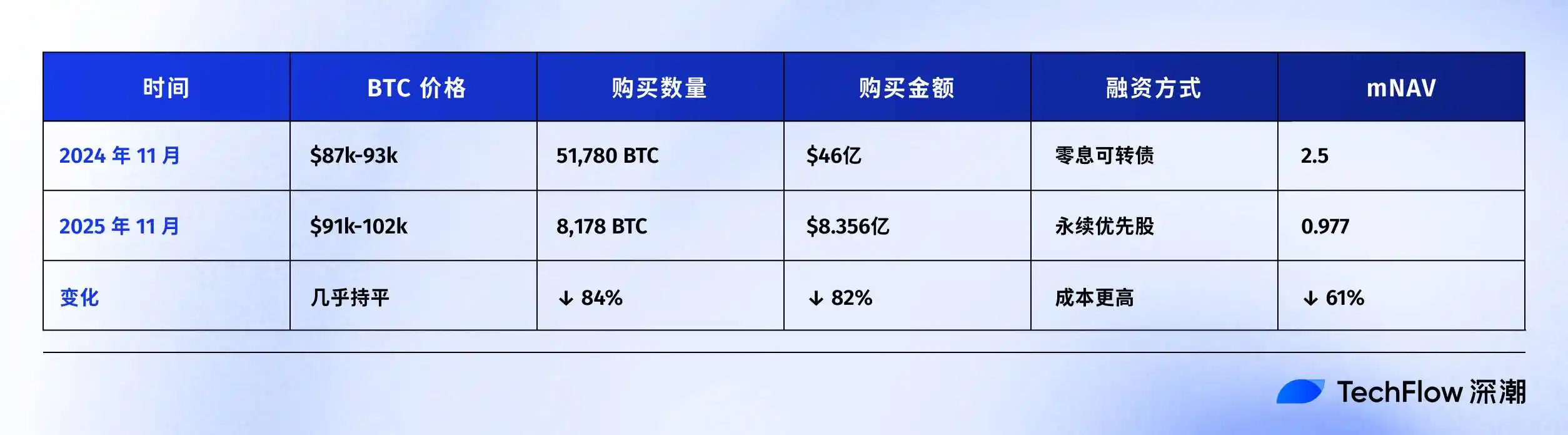

O BTC caiu de $105k até $78k, uma queda de mais de 25%. Mas, nessa altura, o estatuto da MSTR era completamente diferente.

O mNAV ainda pairava em torno de 2 e Saylor tinha todo um conjunto de ferramentas de financiamento na mão: obrigações convertíveis, ações preferenciais, emissão ATM... pronto para arranjar dinheiro a qualquer momento para comprar o dip.

E desta vez? O mNAV caiu abaixo de 1.

Isto significa que o caminho de emitir ações para comprar moedas está a tornar-se gradualmente inviável. Por exemplo, se emitir $1 de ações agora, os investidores podem apenas conseguir comprar BTC no valor de $0,97, o que não é uma compra no fundo, mas sim pagar um prémio.

E de acordo com o relatório financeiro do Q3 da MSTR, o dinheiro da empresa disponível é agora de apenas $54,3M.

Por outras palavras, não é que Saylor já não queira comprar fortemente, é que ele pode realmente não conseguir comprar mais.

Novembro do ano passado vs. Novembro deste ano

Não acredita que Saylor já não consegue comprar? Talvez olhe para o balanço do ano passado.

Novembro de 2024, Trump foi eleito e o BTC disparou de $75k para $96k.

O que estava Saylor a fazer? A comprar fortemente.

De onde veio o dinheiro? Emissão de dívida. Uma obrigação convertível de $3 mil milhões, com maturidade em 2029, sendo o ponto chave a não necessidade de pagamento de juros.

Um ano depois, hoje, a situação mudou drasticamente.

Para além das mudanças de preço, a mudança no método de financiamento também merece destaque.

No ano passado, Saylor pediu emprestados $30 mil milhões para comprar BTC, sem necessidade de pagar juros, devolvendo simplesmente o dinheiro em 2029. Essencialmente, era dinheiro grátis.

Este ano, Saylor só pode vender um tipo específico de ações (ações preferenciais perpétuas), exigindo que 9-10% do dinheiro seja retirado da conta da MSTR a cada ano e distribuído àqueles que possuem estas ações.

Os termos deterioraram-se, talvez sinalizando que o mercado perdeu a confiança na MSTR e já não está disposto a emprestar-lhe dinheiro de graça.

Mas com o mNAV a cair abaixo de 1, o verdadeiro problema reside na reação em cadeia em espiral:

Queda do mNAV → Capacidade de financiamento mais fraca → Apenas capaz de emitir mais ações → Maior diluição da propriedade → Queda do preço das ações → Queda contínua do mNAV.

Esta espiral está atualmente a desenrolar-se.

Considerando o início deste ano, o BTC caiu apenas 4,75%, mas o preço das ações da MSTR já caiu 32,53%.

A 17 de novembro, o preço das ações da MSTR atingiu um mínimo de 52 semanas de $194,54, caindo durante 6 dias consecutivos. Desde o seu máximo histórico este ano, o preço das ações caiu 49,19%.

Comparado com o BTC, as ações da MSTR tiveram um desempenho inferior em 27 pontos percentuais. O mercado está a votar com os pés, sugerindo que comprar BTC diretamente pode ser uma opção melhor do que comprar MSTR.

Além disso, no mercado de 2025, um número crescente de empresas está a adotar estratégias de reserva de Bitcoin e outros token, tornando a MSTR já não a única escolha.

À medida que surgem mais concorrentes e o mercado de criptomoeda se torna mais desafiante, por que deveriam os investidores pagar um prémio pela MSTR?

A lógica por trás de todo o modelo da MicroStrategy é, na verdade, bastante clara: financiar continuamente compras de BTC, usar a valorização do valor do BTC para apoiar o preço das ações e continuar a financiar através de prémios no preço das ações.

No entanto, quando o BTC sofre uma queda significativa, juntamente com o mNAV a cair abaixo de 1, este ciclo já não é tão suave como antes.

Em novembro, Saylor continua a comprar, mas as munições são claramente insuficientes.

Outras empresas DAT também estão a lutar

A situação da MSTR não é única.

Todo o setor de Tesouraria de Ativos Digitais (DAT) tem sofrido em novembro.

Primeiro, olhando para empresas que detêm BTC:

Estas empresas seguem um modelo de mineração de criptomoedas + tesouraria. Nas primeiras duas semanas de novembro, o BTC caiu cerca de 15%, mas os preços das suas ações caíram mais de 30%.

Mas ainda mais sombrias são as empresas que detêm altcoins.

Empresas que detêm ETH:

Estas empresas detêm ETH como o seu principal ativo de tesouraria. Nas primeiras duas semanas de novembro, o preço do ETH caiu de $3.639 para $3.120 (-14,3%), mas os preços das suas ações despencaram 17-20%.

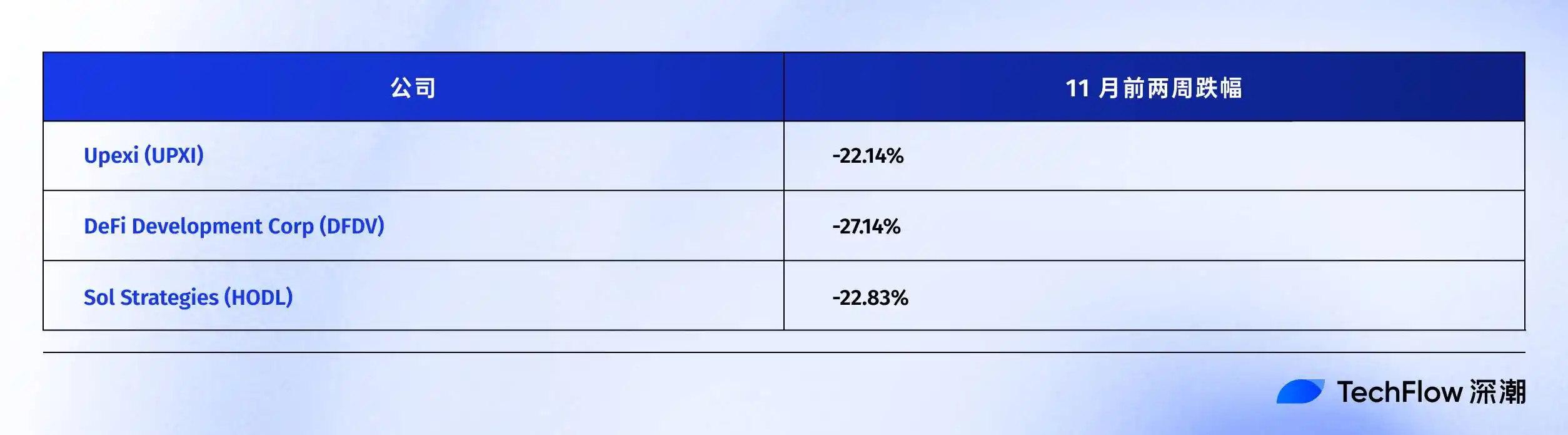

Empresas que detêm SOL:

A parte mais mágica aqui é a DFDV, que disparou 24.506% no início de 2025 devido à estratégia de tesouraria de SOL. No entanto, a 17 de novembro, tinha caído de um máximo de $187,99 para cerca de $6,74.

Empresas que detêm BNB:

Por que é que as empresas de tesouraria de shitcoin sofreram um golpe mais duro?

A lógica é simples:

Nesta ronda de correção do mercado, o BTC caiu 25%, mas shitcoins como ETH, SOL, BNB sofreram uma queda muito maior do que o BTC.

Quando os próprios ativos de tesouraria são mais voláteis, o preço das ações será ainda mais amplificado. Além disso, as empresas de tesouraria de shitcoin também enfrentam um problema maior: risco de liquidez.

O BTC é o ativo de criptomoeda mais líquido, por isso, mesmo detendo centenas de milhares de BTC, a MSTR pode vender lentamente através do mercado OTC ou exchanges.

No entanto, a liquidez de ETH, SOL, BNB não está nem perto da do BTC. Quando o medo do mercado ataca, a pressão de venda de milhões de ETH esmagará ainda mais o preço, criando um ciclo vicioso.

A grande queda em novembro foi um teste de stress abrangente.

Os resultados são claros—quer detendo BTC ou shitcoins, o preço das ações da empresa DAT viu uma queda muito maior do que os seus ativos de tesouraria.

E as empresas que detêm shitcoins enfrentam um impacto ainda mais severo.

Quando a impressora de dinheiro avaria

Voltando à questão no início do artigo: Mesmo Saylor já não consegue comprar, e quanto às suas ações DAT?

A resposta já é muito clara.

No mercado de novembro, a última camada de vergonha das ações DAT foi arrancada. De acordo com os dados mais recentes do SaylorTracker, o valor de mercado das detenções de Bitcoin da MSTR caiu abaixo de $60 mil milhões, e os seus 649.870 bitcoins detidos estão à beira de cair abaixo de $10 mil milhões em ganhos não realizados.

Quando o mNAV cai abaixo de 1, o modelo de "impressora de dinheiro BTC" da MSTR avaria gradualmente. O caminho de emitir ações para comprar moedas já não é suave, os custos de financiamento estão a disparar, as munições são insuficientes—estes são os problemas que Saylor tem de enfrentar.

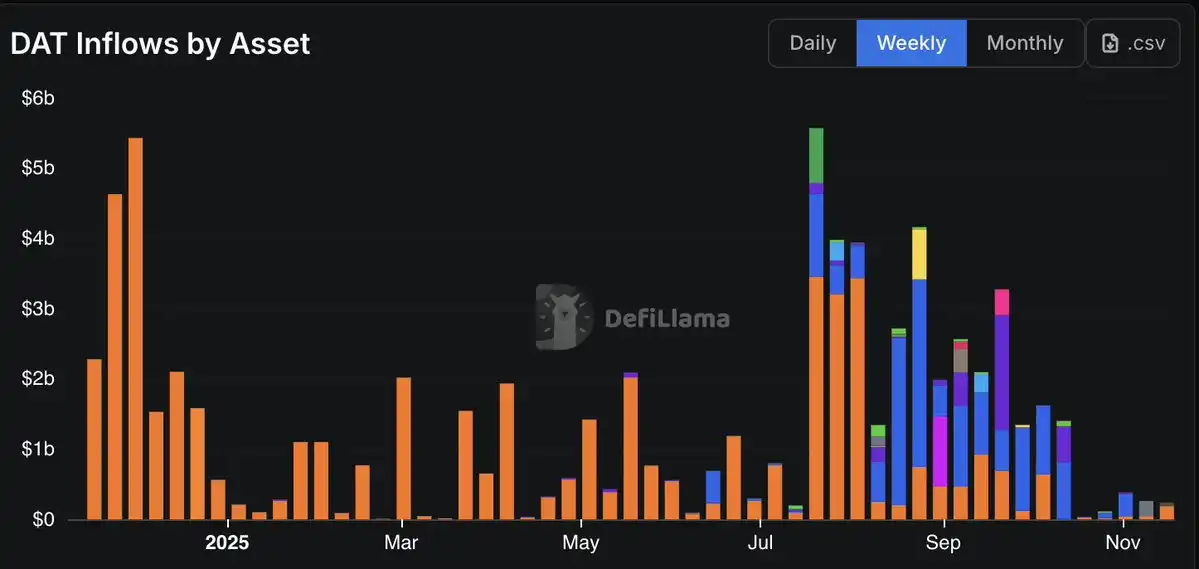

Os dados também confirmam este ponto, uma vez que a entrada de fundos nas empresas DAT mostrou uma tendência decrescente, com a entrada de outubro a atingir o nível mais baixo desde a eleição de 2024.

As ações de mineração de criptomoedas de BTC caíram geralmente 30%, as empresas de Tesouraria de ETH 20%, e os preços das ações das empresas de Tesouraria de SOL e BNB despencaram ao ponto de questionar as escolhas de vida. Independentemente da empresa em que está otimista, a queda do preço das ações excede em muito os próprios ativos de tesouraria.

Embora exista certamente um impacto geral da fase atual de vendas de investidores do mercado de ações à procura de refúgios seguros, o problema estrutural inerente que o modelo DAT traz consigo está a tornar-se mais desafiante neste cenário de vento contrário:

Quando o mercado de criptomoeda corrige, a propriedade de alavancagem das ações DAT amplia a queda. Pensou que estava a comprar "exposição a BTC com um prémio", mas na realidade, é um acelerador de queda alavancado.

Se ainda detém estas ações, talvez deva perguntar a si mesmo:

Comprou-as por exposição a criptomoeda, ou pela ilusão de prémio que já não existe?

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?