Insight Macro: O "Nevoeiro de Guerra" de Powell e os "Jogos da Fome" Financeiros

Título do Artigo Original: "Driving in Fog" and the Financial Hunger Games

Autor do Artigo Original: arndxt, Crypto Analyst

Tradução do Artigo Original: Doraemon, Odaily Planet Daily

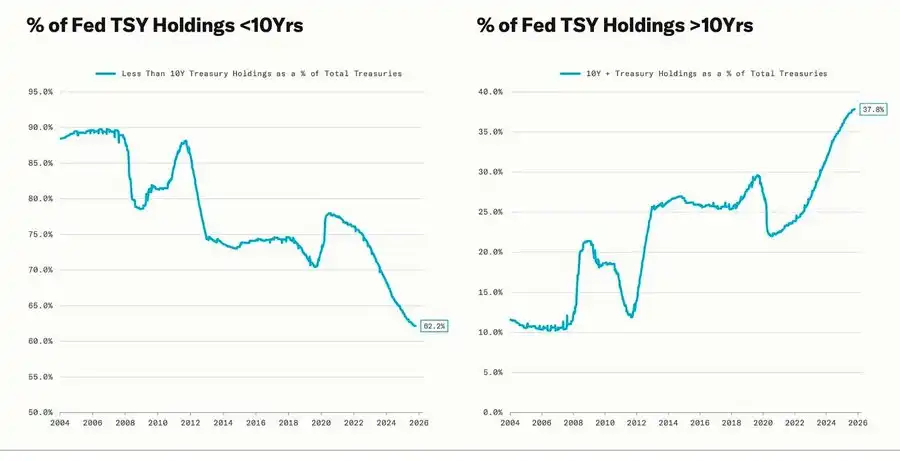

Uma retração significativa coincide com o ciclo de Quantitative Easing (QE) — quando a Reserva Federal estende intencionalmente a data de maturidade dos seus ativos detidos para baixar as yields de longo prazo (esta operação é conhecida como "Operation Twist" e QE2/QE3).

A metáfora de Powell sobre "conduzir no nevoeiro" já não se limita à Reserva Federal, mas tornou-se um reflexo da economia global atual. Quer sejam decisores políticos, empresas ou investidores, todos tateiam o caminho num ambiente com falta de visibilidade clara, dependendo apenas do reflexo da liquidez e de mecanismos de incentivo de curto prazo.

O novo regime de política económica apresenta três características: visibilidade limitada, confiança frágil e distorção impulsionada pela liquidez.

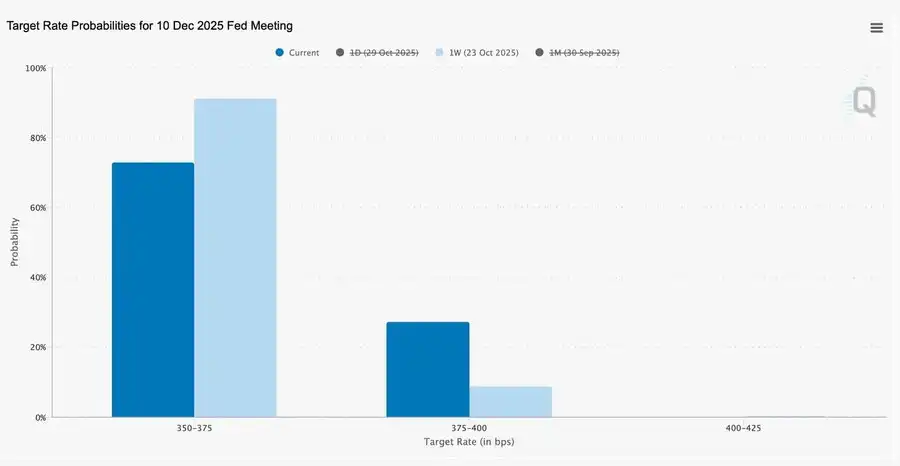

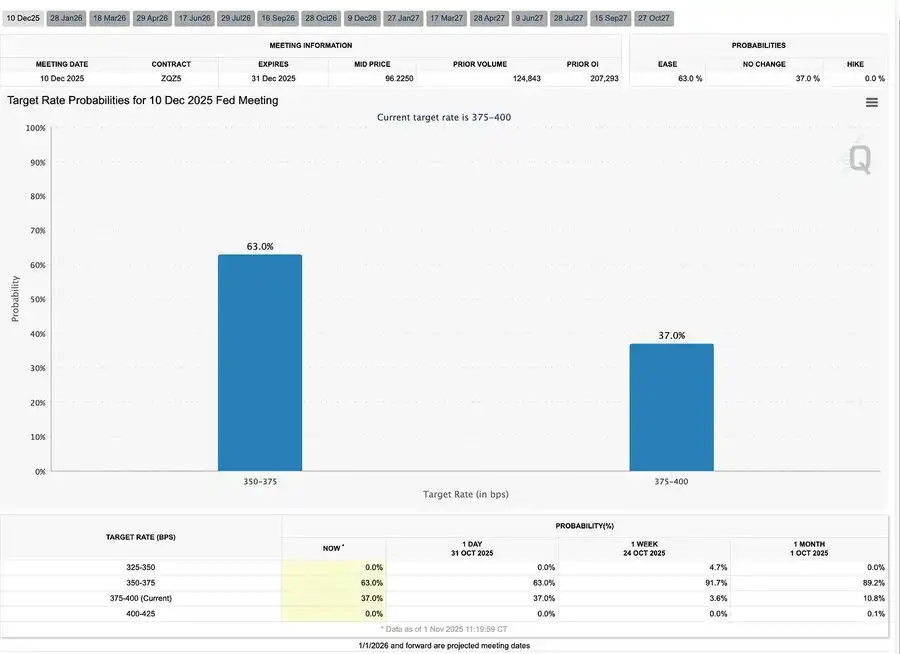

O "Corte de Taxas Hawkish" da Fed

Este corte de taxas de 25 pontos base ao estilo de "gestão de risco" trouxe o intervalo das taxas para 3,75%–4,00%, sendo mais uma "reserva de opções" do que um alívio.

Dada a existência de duas visões completamente opostas, Powell enviou um sinal claro ao mercado: "Abrandar — A visibilidade desapareceu."

Devido ao apagão de dados causado pela paralisação do governo, a Fed estava quase a "voar às cegas". A dica de Powell para os traders foi muito clara: Se a taxa pode ser anunciada em dezembro, ainda é incerto. As expectativas de corte de taxas recuam rapidamente, a curva de taxas de curto prazo está a achatar e o mercado está a digerir a mudança da cautela "orientada por dados" para a "falta de dados".

2025: "Jogos da Fome" de Liquidez

As medidas de intervenção repetidas do banco central institucionalizaram o comportamento especulativo. Agora, o que determina o desempenho dos ativos não é a produtividade, mas a própria liquidez — esta estrutura levou a uma expansão contínua da avaliação enquanto o crédito na economia real enfraquece.

A discussão estende-se ainda a um olhar sóbrio sobre o sistema financeiro atual: concentração passiva, reflexividade algorítmica, frenesim de opções de retalho —

· O capital passivo e as estratégias quantitativas dominam a liquidez, com a volatilidade determinada pelas posições em vez dos fundamentos.

· O frenesim de compra de opções de compra (call options) de retalho e o Gamma squeeze no "setor das meme coin" criam um momentum de preço sintético, enquanto os fundos institucionais se aglomeram nos líderes de mercado cada vez mais estreitos.

· O anfitrião refere-se a este fenómeno como os "Jogos da Fome Financeiros" — um sistema moldado pela desigualdade estrutural e pela reflexividade política, forçando os pequenos investidores a um sobrevivencialismo especulativo.

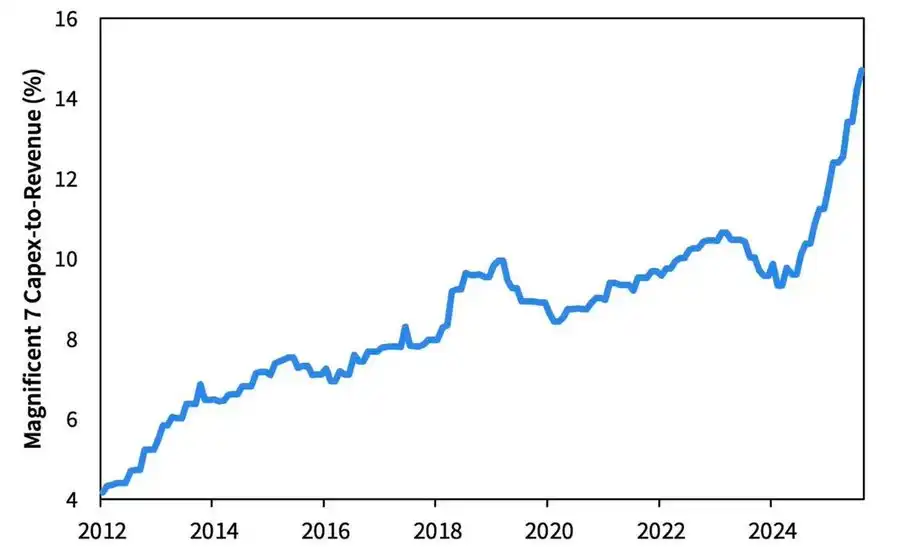

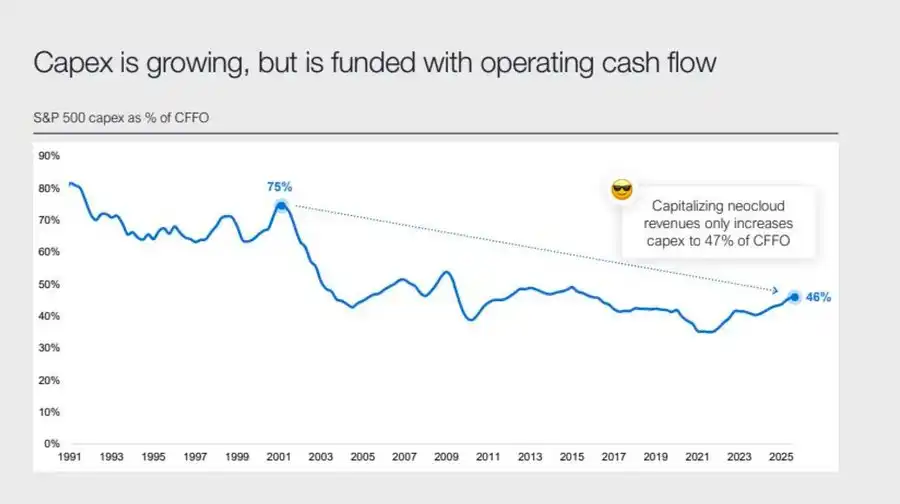

Perspetiva para 2026: O Boom e os Riscos do Investimento de Capital

A onda de investimento em IA está a conduzir as "Big Tech" para uma fase de industrialização pós-ciclo — atualmente impulsionada pela liquidez, mas enfrentando riscos sensíveis à alavancagem no futuro.

Os lucros corporativos permanecem fortes, mas a lógica subjacente está a mudar: a antiga "máquina de dinheiro de ativos leves" está a transitar para um player de infraestrutura de capital pesado.

· A expansão da IA e dos centros de dados, inicialmente dependente do fluxo de caixa, está agora a recorrer a financiamento de dívida a níveis recorde — como a oferta de obrigações de 250 mil milhões de dólares da Meta, que teve excesso de subscrição.

· Esta mudança implica pressão nas margens, aumento da depreciação e aumento dos riscos de refinanciamento — preparando o terreno para a viragem do próximo ciclo de crédito.

Comentário Estrutural: Confiança, Distribuição e Ciclo Político

Desde o tom cauteloso de Powell até às reflexões finais, um tema claro percorre tudo:

Centralização do poder e erosão da confiança.

Cada resgate político quase sempre fortaleceu os maiores participantes do mercado, concentrando ainda mais a riqueza e enfraquecendo continuamente a integridade do mercado. As ações coordenadas da Reserva Federal e do Tesouro — desde o aperto quantitativo (QT) até às compras de obrigações do Tesouro de curto prazo (Bill) — exacerbaram esta tendência:

Abundância de liquidez no topo da pirâmide, enquanto as famílias comuns lutam para respirar sob salários estagnados e dívidas crescentes.

O risco macro mais central hoje já não é a inflação, mas a fadiga institucional. Embora o mercado pareça estar a prosperar à superfície, a confiança na "justiça e transparência" está a erodir — esta é a verdadeira vulnerabilidade sistémica da década de 2020.

Insights Macro | Atualização de 2 de novembro de 2025

Esta edição aborda o seguinte:

· Eventos Macro desta semana

· Mapa de Calor do Bitcoin

· Visão Geral do Mercado

· Principais Indicadores Económicos

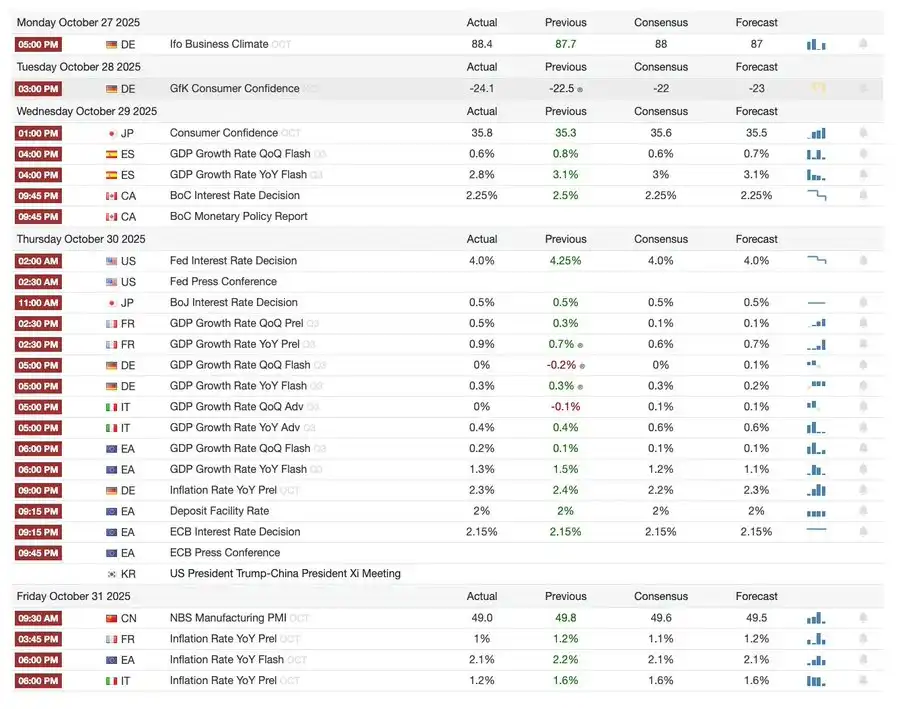

Eventos Macro desta semana

Semana Passada

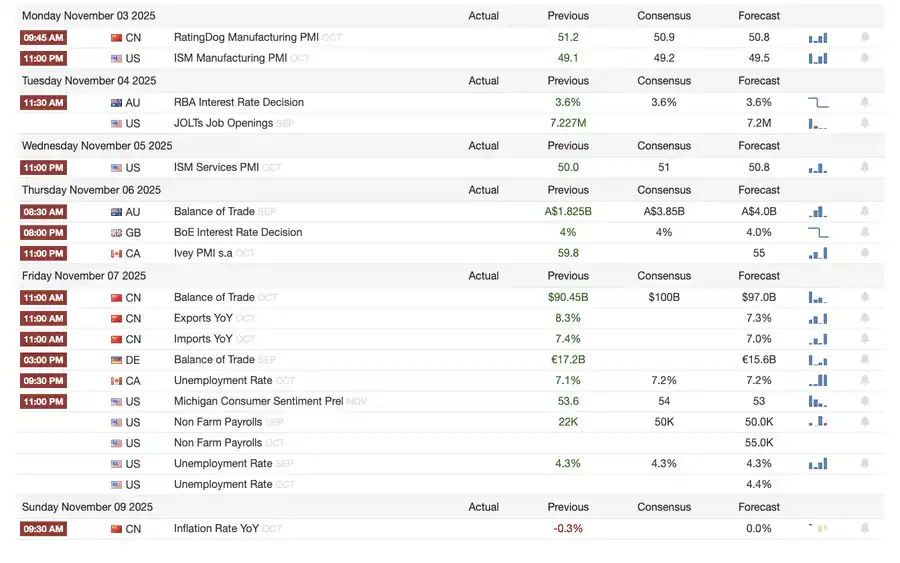

Próxima Semana

Mapa de Calor do Bitcoin

Eventos de Mercado e Atualizações Institucionais

· Mt. Gox estende o prazo de reembolso para 2026, com cerca de 4 mil milhões de dólares em Bitcoin ainda congelados.

· O ETF de Solana da Bitwise atinge um recorde de 3,389 mil milhões de dólares em AUM na sua primeira semana, apesar da aprovação da SEC ainda estar pendente.

· A ConsenSys planeia um IPO em 2026, com subscritores incluindo JPMorgan e Goldman Sachs, visando uma avaliação de 7 mil milhões de dólares.

· O Trump Media Group lança o Truth Predict — o primeiro mercado de previsão em colaboração com uma plataforma de redes sociais e a Crypto.com.

Atualizações de Infraestrutura Financeira e de Pagamentos

· A Mastercard adquire a startup de infraestrutura de cripto Zerohash por até 2 mil milhões de dólares.

· A Western Union planeia lançar a stablecoin USDPT na Solana em 2026 e registou a marca registada WUUSD.

· O Citibank faz parceria com a Coinbase para lançar uma rede de pagamentos de stablecoin de nível institucional 24/7.

· A Circle lança a Arc Testnet, atraindo mais de 100 instituições, incluindo BlackRock e Visa.

Expansão do Ecossistema e da Plataforma

· A MetaMask introduz contas multi-chain, suportando EVM, Solana e a próxima integração com Bitcoin.

Desenvolvimentos Globais e Regionais

· O Quirguistão lança uma stablecoin colateralizada por BNB; entretanto, Trump perdoa CZ, abrindo caminho para o regresso da Binance ao mercado dos EUA.

· Os EUA registam uma entrada de 199,2 milhões de dólares num ETF spot de SOL (excluindo capital semente).

· O Japão introduz uma stablecoin de iene totalmente compatível, JPYC, visando uma circulação de 65–70 mil milhões de dólares até 2028.

· O Ant Group regista a marca "ANTCOIN" e reentra discretamente na corrida das stablecoins de Hong Kong.

· As interrupções nos serviços de nuvem da AWS e Microsoft causam turbulência no mercado, com declarações contraditórias de ambos os lados.

· A blockchain Kinexys do JPMorgan facilita a primeira transação de tokenização de fundo de private equity, promovendo a adoção institucional.

· A Tether torna-se um dos principais detentores de obrigações do Tesouro dos EUA, com participações atingindo 135 mil milhões de dólares e retornos anualizados superiores a 10 mil milhões de dólares.

· A Metaplanet inicia um programa de recompra de ações para lidar com a queda dos ativos líquidos.

· A negociação de ativos de privacidade aquece, com o preço de ZEC a ultrapassar o seu máximo de 2021, mas a ficar atrás de DASH nos ganhos semanais.

· A Sharplink implanta 200 milhões de dólares em ETH na Linea para obter rendimentos DeFi.

· À medida que as apostas desportivas ganham popularidade, a Polymarket planeia lançar oficialmente o seu produto nos EUA até ao final de novembro.

· A Securitize anunciou que abrirá o capital através de uma fusão SPAC de 1,25 mil milhões de dólares.

· A Visa adicionou suporte para quatro stablecoins e quatro blockchains para pagamentos.

· A 21Shares apresentou um pedido para um ETF de Hyperliquid, com mais fundos de cripto a entrar no mercado.

· KRWQ tornou-se a primeira stablecoin de won coreano emitida na rede Base.

Visão Geral do Mercado

A economia global está a transitar do risco de inflação para o risco de confiança — a estabilidade futura dependerá da clareza política em vez da liquidez.

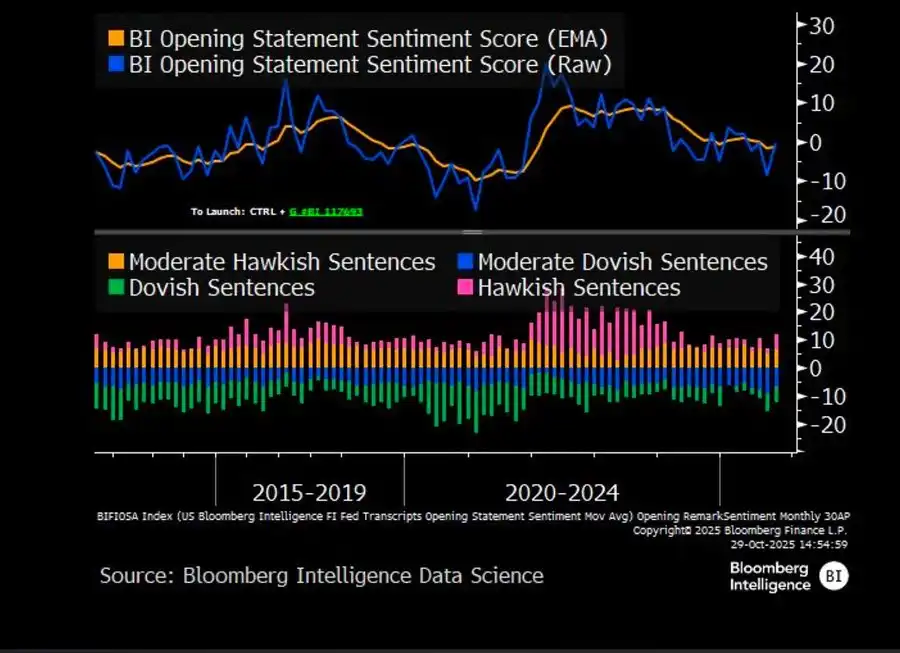

A política monetária global está a entrar numa fase de baixa visibilidade. Nos EUA, o FOMC cortou as taxas em 25 pontos base para 3,75%–4,00%, revelando divisões internas crescentes. Powell deu a entender que futuros alívios adicionais "não estão definidos em pedra". As paralisações governamentais em curso impedem os decisores políticos de aceder a dados cruciais, exacerbando os riscos de erro de julgamento político. O enfraquecimento da confiança do consumidor e um mercado imobiliário em desaceleração indicam que o sentimento do mercado, em vez das medidas de estímulo, está a moldar o caminho para uma "aterragem suave" económica.

Nos países do G10: o Banco do Canadá concluiu o seu último corte de taxas, o Banco Central Europeu manteve as taxas em 2,00% e o Banco do Japão pausou cautelosamente. O desafio comum enfrentado por todos é como suprimir o crescimento económico face à inflação sustentada do setor de serviços. Entretanto, o PMI da China caiu de volta para território de contração, mostrando uma recuperação fraca, procura privada lenta e fadiga política.

Além dos riscos políticos, a paralisação do governo dos EUA ameaça o funcionamento normal dos programas de assistência social e pode atrasar a divulgação de dados importantes, enfraquecendo a confiança na governação fiscal. O mercado obrigacionista começou a digerir as expectativas de queda das yields e desaceleração do crescimento económico, mas o risco real reside na quebra dos mecanismos de feedback institucional — onde atrasos de dados, hesitação política e declínio da confiança pública se entrelaçam, levando, em última análise, a uma crise.

Principais Indicadores Económicos

Inflação dos EUA: Recuperação Ligeira, Caminho Mais Claro

A recuperação da inflação é principalmente impulsionada pela oferta e não pela procura. As pressões principais permanecem sob controlo e o enfraquecimento do momentum do emprego dá à Fed espaço para continuar a cortar as taxas sem provocar uma recuperação na inflação.

· Inflação de setembro: 3,0% em termos homólogos, 0,3% em termos mensais, a mais rápida desde janeiro deste ano, mas ainda abaixo das expectativas, reforçando a narrativa de "aterragem suave".

· O CPI principal excluindo alimentos e energia subiu 3,0% em termos homólogos e 0,2% em termos mensais, indicando estabilidade de preços no núcleo.

· Os preços dos alimentos aumentaram 2,7%, com os preços da carne a subir 8,5%, impactados pela escassez de mão de obra agrícola devido a restrições de imigração.

· Aumento significativo nos custos de serviços públicos: os preços da eletricidade subiram 5,1%, gás natural 11,7%, impulsionados principalmente pelo consumo de energia dos centros de dados de IA — um novo motor da inflação.

· A inflação do setor de serviços caiu para 3,6%, o nível mais baixo desde 2021, indicando um mercado de trabalho em arrefecimento que está a aliviar as pressões salariais.

· A resposta do mercado foi positiva: subida do mercado de ações, futuros de taxas de juro a fortalecer as expectativas de corte de taxas, yields das obrigações gerais mantendo-se estáveis.

Demografia dos EUA: Ponto de Viragem Crítico

A migração líquida tornou-se negativa, colocando desafios ao crescimento económico, oferta de mão de obra e capacidade de inovação.

Os EUA podem ver o seu primeiro declínio populacional num século. Embora a taxa de natalidade ainda seja superior à taxa de mortalidade, a migração líquida negativa está a compensar o aumento populacional projetado de 3 milhões até 2024. Os EUA enfrentam uma reversão demográfica não impulsionada por taxas de fertilidade em declínio, mas por uma queda acentuada na imigração devido à política. Os impactos de curto prazo incluem escassez de mão de obra e aumentos salariais, enquanto os riscos de longo prazo focam-se na pressão fiscal e na desaceleração da inovação. A menos que esta tendência seja revertida, os EUA poderão seguir o caminho do envelhecimento do Japão — uma desaceleração no crescimento económico, custos crescentes e desafios estruturais de produtividade.

De acordo com as projeções do AEI, a migração líquida em 2025 é de -525.000 pessoas, o primeiro valor negativo na história moderna.

· Dados do Pew Research Center mostram uma diminuição de 1,5 milhões na população nascida no estrangeiro no primeiro semestre de 2025, principalmente devido a deportações e partidas voluntárias.

· Estagnação do crescimento da força de trabalho, com indústrias como agricultura, construção e saúde a enfrentar escassez significativa e pressões salariais.

· 28% dos jovens dos EUA são imigrantes ou filhos de imigrantes; se a imigração fosse reduzida a zero, a população com menos de 18 anos poderia diminuir 14% até 2035, exacerbando os encargos com pensões e saúde.

· 27% dos médicos e 22% dos auxiliares de enfermagem são imigrantes; se a oferta diminuir, a indústria da saúde poderá acelerar a automação e robotização.

· Risco de inovação: Os imigrantes contribuíram com 38% dos Prémios Nobel e cerca de 50% das startups de mil milhões de dólares; se a tendência se inverter, o motor de inovação dos EUA sofrerá.

Recuperação das Exportações do Japão: Resiliência face à Incerteza Tarifária

Apesar do peso das tarifas dos EUA, as exportações do Japão registaram uma recuperação. As exportações em setembro cresceram 4,2% em termos homólogos, marcando o primeiro crescimento positivo desde abril, impulsionado principalmente pela procura renovada da Ásia e da Europa.

Após meses de contração, as exportações do Japão retomaram o crescimento, com um aumento de 4,2% em termos homólogos em setembro, o maior desde março. Esta recuperação sublinha que, apesar das novas tensões comerciais com os EUA, a procura regional permanece robusta e as cadeias de abastecimento ajustaram-se em conformidade.

O desempenho comercial do Japão indica que, apesar das tarifas dos EUA sobre automóveis (uma categoria de exportação chave), a procura externa da Ásia e da Europa começou a estabilizar. O aumento das importações, por outro lado, sugere uma recuperação doméstica modesta impulsionada por um iene mais fraco e ciclos de reposição de stocks.

Perspetiva:

· Espera-se que a recuperação das exportações ganhe ritmo gradualmente com a normalização das cadeias de abastecimento internas da Ásia e dos preços da energia

· O protecionismo contínuo dos EUA permanece um obstáculo chave para sustentar o momentum das exportações até 2026

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?