De Wall Street ao Mundo Cripto: A Jornada de Dez Anos do CEO da BNB Network

Título do Artigo Original: Podcast: Building the $500MM+ Binance-based Digital Asset Treasury, with BNB Network CEO David Namdar

Autor do Artigo Original: MATT LOW, Fintech Blueprint

Tradução: Peggy, BlockBeats

Neste episódio, Lex entrevista David Namdar, CEO da BNB Network Company, desde o seu primeiro contacto com o Bitcoin em 2012, até à cofundação da Galaxy Digital e ao seu papel atual na liderança da BNB Network Company. Namdar reflete sobre a evolução da interação entre os mercados públicos tradicionais e os ativos cripto, destacando como as barreiras regulatórias e os ciclos especulativos moldaram a participação no mercado.

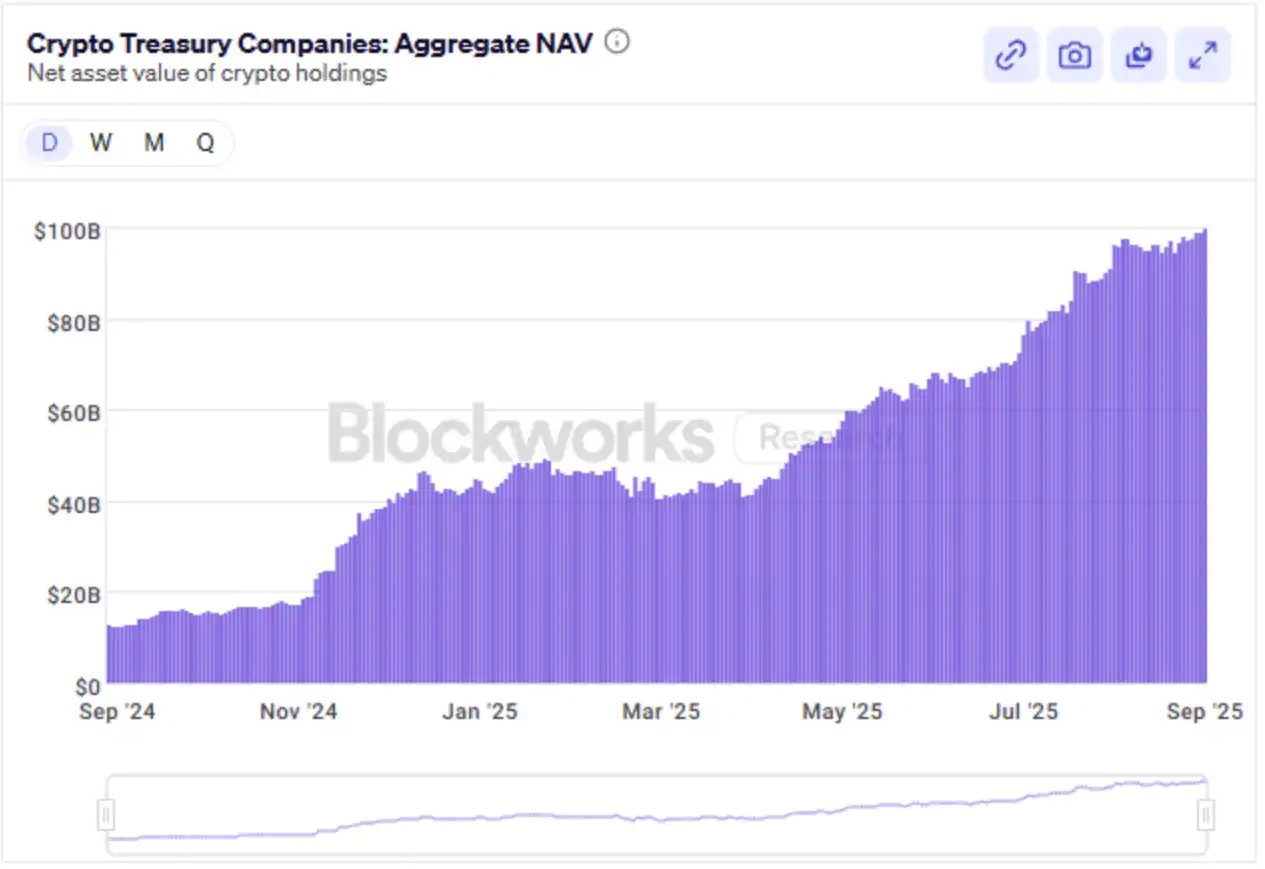

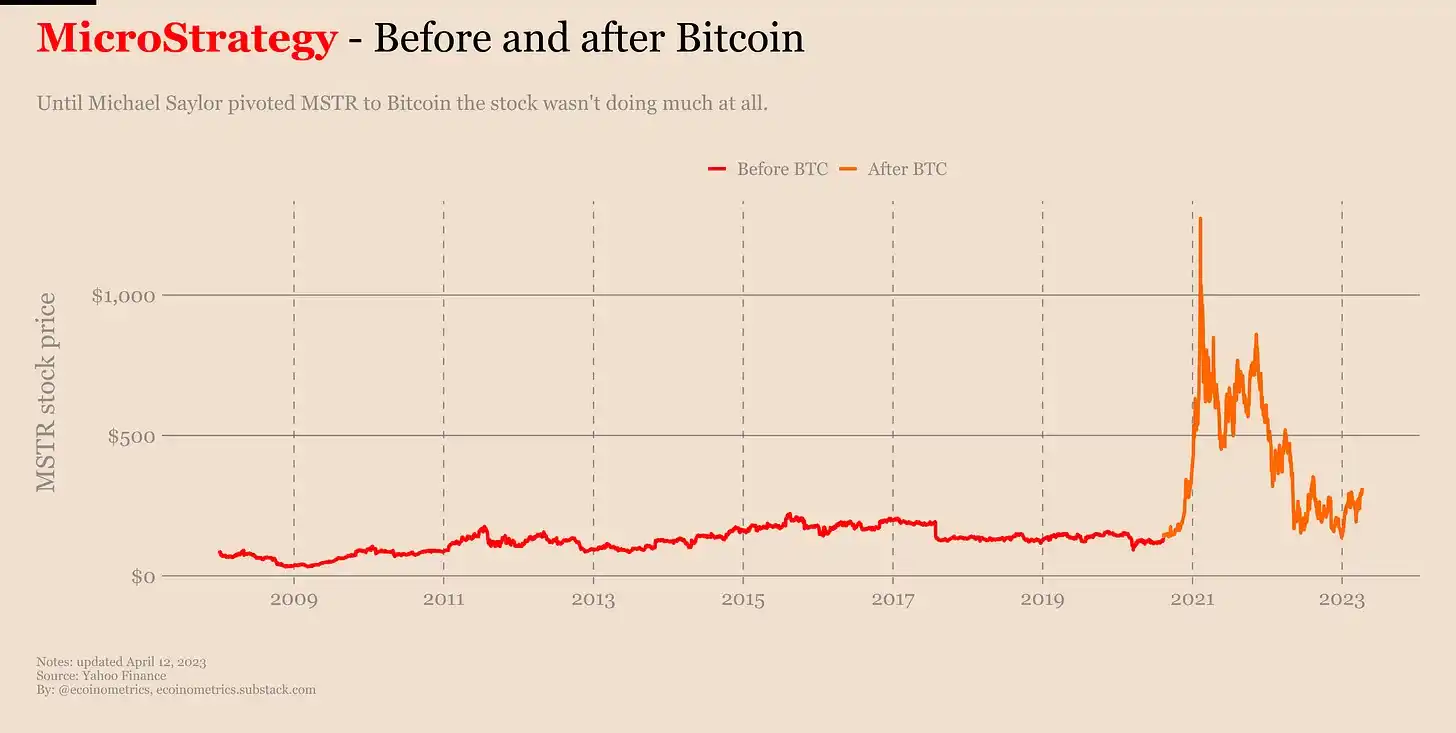

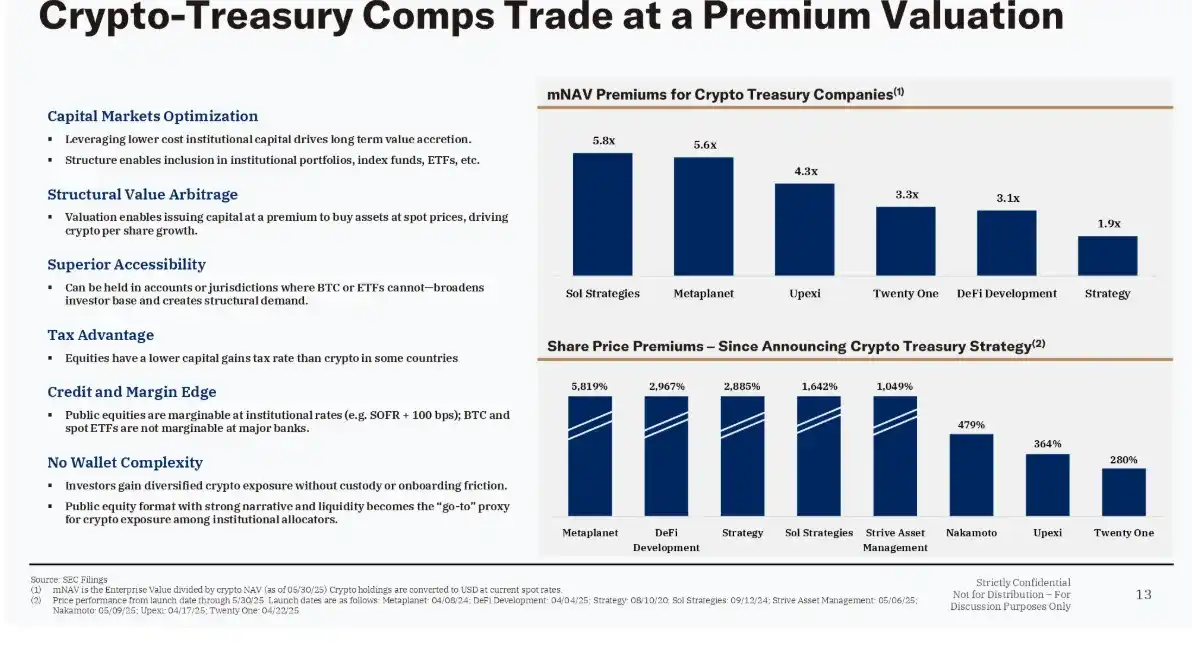

Ele analisa ainda a ascensão das empresas de Tesouraria de Ativos Digitais (DAT), enfatizando como a MicroStrategy, sob a liderança de Michael Saylor, foi pioneira neste modelo ao converter 400 milhões de dólares em reservas de caixa para Bitcoin, com as suas participações em Bitcoin a excederem agora os 75 mil milhões de dólares.

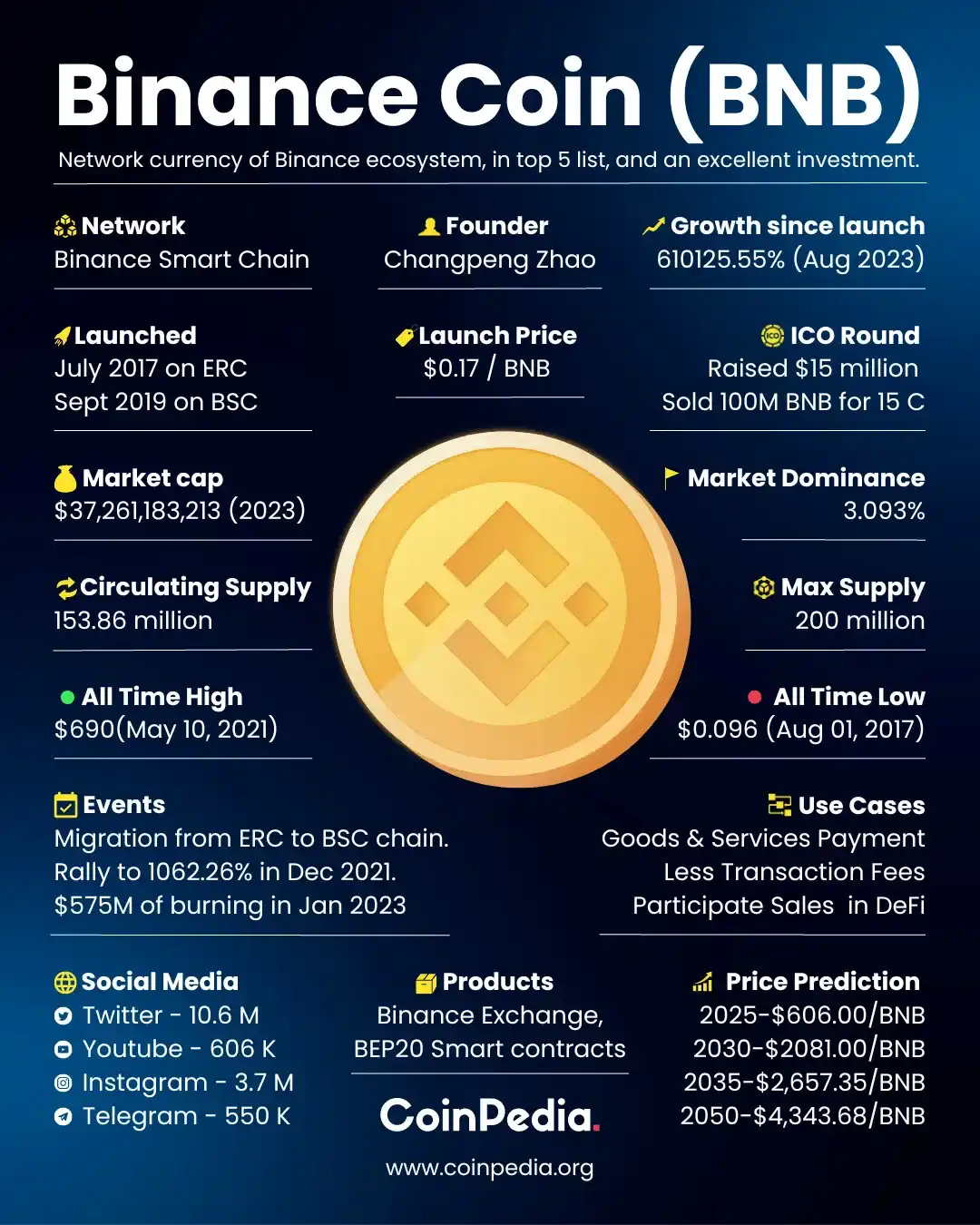

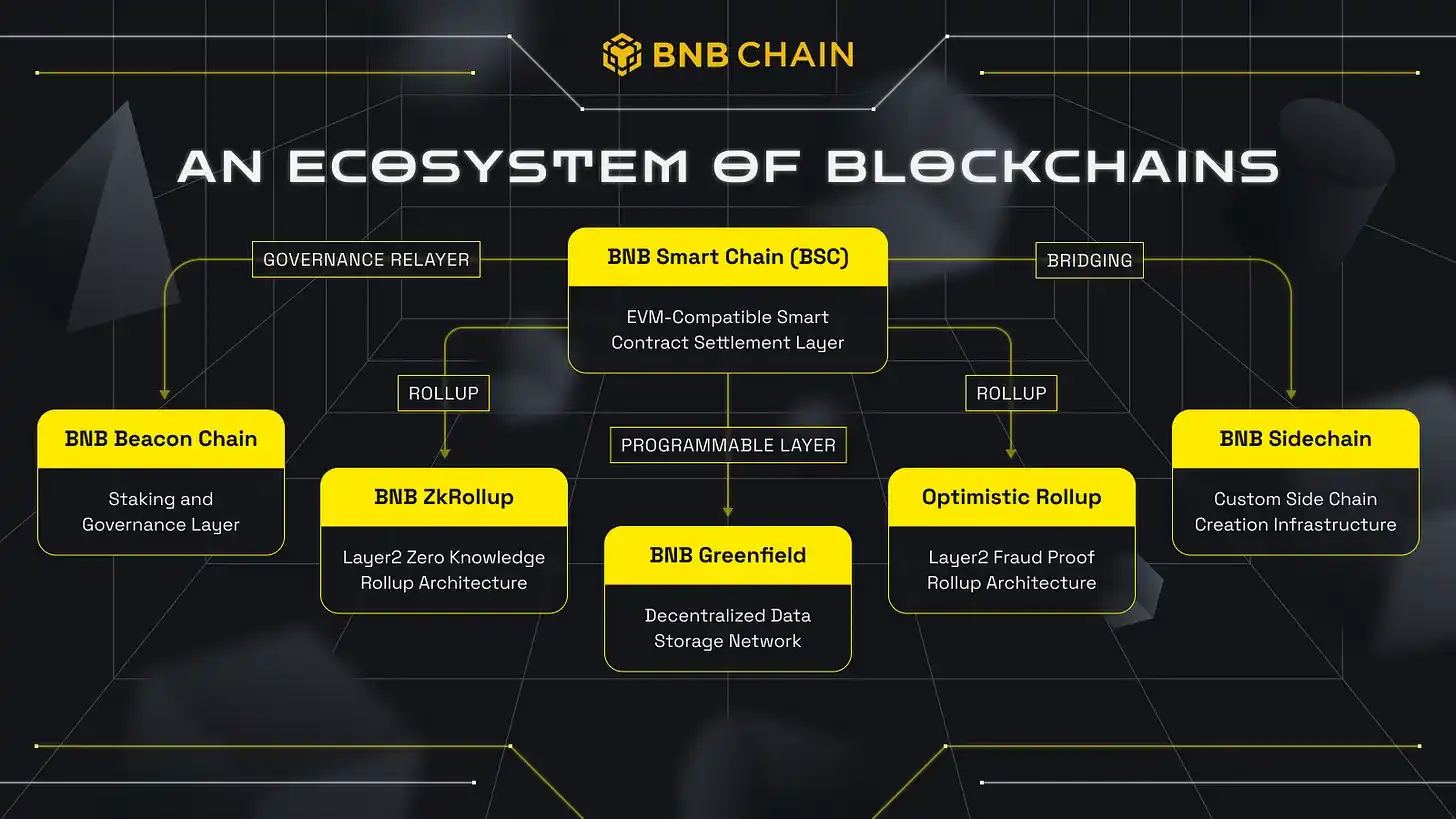

Em seguida, discutem o papel da Binance neste ecossistema: com 290 milhões de utilizadores, representando cerca de 40% do volume global de negociação de cripto, e utilizando um mecanismo de queima trimestral de até 2 mil milhões de dólares, transformando a BNB num ativo deflacionário.

Finalmente, Namdar partilha a razão pela qual, no novo projeto DAT, escolheu focar-se na BNB em vez do Bitcoin, proporcionando aos investidores dos EUA uma exposição a um ativo poderoso e anteriormente subavaliado.

Resumo

1. As Tesourarias de Ativos Digitais estão a tornar-se "ETFs cripto disfarçados"

Empresas públicas como a MicroStrategy e a MetaPlanet estão a transformar os seus balanços em participações de ativos cripto, oferecendo exposição indireta a ativos como Bitcoin, Ethereum, BNB, etc. Devido a restrições em ETFs ou canais de investimento direto, este modelo está a atrair milhares de milhões de dólares em fundos, tornando-se uma nova porta de entrada para investimentos.

2. A BNB tem uma utilidade global massiva, mas está severamente "subavaliada" no mercado dos EUA

A BNB destina-se a 290 milhões de utilizadores, com queimas trimestrais de tokens de até 2 mil milhões de dólares, tornando-a um dos tokens mais utilizados globalmente. No entanto, para os investidores dos EUA, é quase inacessível, criando uma desconexão significativa entre a consciência de mercado e a procura pelo ativo, apresentando uma oportunidade potencial para ferramentas de investimento no mercado público em torno da BNB.

3. Os preços do mercado de criptomoedas dependem frequentemente de mecanismos de incentivo incompreendidos e insustentáveis

Namdar aponta que a expansão da procura em ciclos passados foi impulsionada mais por recompensas de staking e ganhos nominais do que pela criação de valor real. A falta de literacia económica e financeira intensificou a procura por "retornos superficiais", mascarando os fundamentos subjacentes e minando a sustentabilidade a longo prazo.

Quem é David Namdar?

O percurso profissional de David Namdar até se tornar CEO da BNB Network tem estado intrinsecamente ligado a cada etapa fundamental do desenvolvimento da indústria das criptomoedas. Começando em funções de finanças tradicionais no UBS Hong Kong e na Millennium Management, descobriu o Bitcoin em 2011 e tornou-se um dos primeiros defensores, participando nos primeiros encontros de Bitcoin em Nova Iorque entre 2012 e 2013.

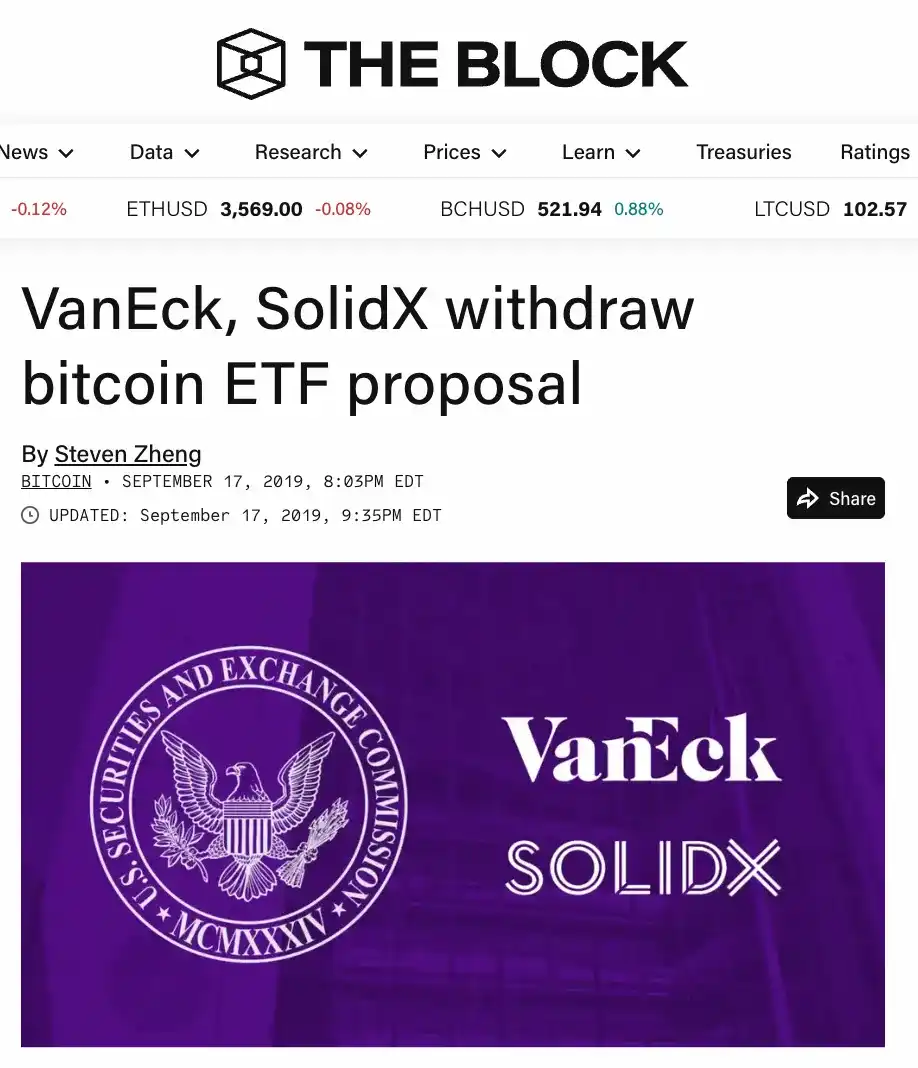

Em 2014, cofundou a SolidX Partners e submeteu o segundo pedido de ETF de Bitcoin global, pouco depois dos irmãos Winklevoss. Posteriormente, em 2017, colaborou com Michael Novogratz para estabelecer a Galaxy Digital e levou-a com sucesso à bolsa no Canadá.

Após sair da Galaxy, fundou a Coral DeFi, cofundou a NFT.com e tornou-se um investidor anjo ativo, prestando serviços de consultoria a várias empresas de tesouraria de ativos digitais. Com uma combinação única que abrange a negociação em Wall Street, o empreendedorismo cripto em fase inicial e a gestão de ativos digitais de nível institucional — uma jornada desde os primórdios do Bitcoin até à vaga de institucionalização das cripto, acumulando mais de uma década de experiência — surgiu como o candidato ideal para liderar a BNB Network em 2024, para promover a sua ambiciosa estratégia de tesouraria de 500 milhões de dólares.

Excerto da Conversa

Lex Sokolin: Olá a todos e bem-vindos à conversa de hoje. Estou entusiasmado por ter o David Namdar connosco. Ele é o CEO da BNB Network Company, cofundador da Galaxy Digital e um empreendedor e investidor cripto muito precoce. David, bem-vindo à nossa conversa.

David Namdar: Obrigado, Lex. Estou muito contente por estar aqui.

Desenvolvimento de Carreira

Lex Sokolin: Vamos começar com uma breve revisão: Como entrou no campo das cripto? O que o levou a tornar-se cofundador da Galaxy? Como foi a sua experiência naqueles primeiros anos?

David Namdar: Na verdade, esse não foi o primeiro capítulo da minha jornada na indústria cripto. O verdadeiro início deve ser traçado até ao início da minha carreira no UBS em Hong Kong.

Naquela altura, eu era responsável por cobrir todo o mercado asiático e participar em atividades de negociação global. Mais tarde, regressei a Nova Iorque para trabalhar na Millennium, um dos maiores fundos de cobertura do mundo, onde negociei em quase todos os mercados bolsistas. Foi então que percebi que os asiáticos pareciam ter uma vantagem no domínio da "moeda" em comparação com o mundo ocidental: porque os indivíduos comuns em Hong Kong, Tóquio e Xangai interagiam e ponderavam múltiplas moedas, enquanto no Ocidente as pessoas só precisavam de se focar no dólar americano ou no euro, e tudo funcionava demasiado bem.

Foi também na Millennium que encontrei o Bitcoin pela primeira vez. Comecei a participar em alguns dos primeiros encontros offline de Bitcoin em Nova Iorque por volta de 2012 ou 2013, tentando persuadir os meus colegas de fundos de cobertura e bancos a prestarem atenção a isto. Mas quando vi a sua relutância, escolhi sair. No final de 2013 ou início de 2014, fundei a minha primeira empresa neste espaço.

David Namdar: Essa empresa foi a SolidX Partners. O nosso objetivo era estabelecer um banco de investimento boutique focado em ativos digitais. Naquela altura, tentámos lançar um ETF de Bitcoin — o segundo pedido de ETF de Bitcoin do mundo, apenas atrás dos irmãos Winklevoss. Simultaneamente, também tentámos inovar no lado dos derivados, usando swaps de retorno total, e publicámos alguns dos primeiros relatórios de pesquisa sobre Bitcoin e ativos digitais, analisando-os como uma classe de ativos institucionais.

Tudo isto aconteceu entre 2014 e 2015 e, para ser honesto, foi um pouco cedo. Particularmente após o colapso da Mt. Gox em 2013, muitas pessoas ainda tinham dúvidas sobre este campo, sentindo que os riscos eram demasiado elevados, os problemas demasiado numerosos, e muitos acreditavam que os governos iriam simplesmente encerrar o Bitcoin, pensando que o Bitcoin nunca poderia evoluir para o que é hoje.

Alguns anos depois, conheci o Mike Novogratz. Ele tinha acabado de deixar a Fortress na altura para se focar na gestão do seu family office. Ele tinha feito vários investimentos neste espaço, incluindo Ethereum e Ripple, que foram introduzidos através de uma referência de Dan Morehead na Pantera, a quem eu conhecia desde o nosso tempo na Fortress.

David Namdar: Então comecei a gerir todos os seus ativos digitais, para ser honesto, enquanto continuava a fazer o que faço melhor: criar caos, expandir oportunidades e, passo a passo, arrastar todos para o mundo cripto. No family office, eu estava basicamente "em guerra com todos", empurrando-o constantemente a ele e a toda a equipa para as cripto, entrando cada vez mais fundo, e semeando assim as sementes para a posterior criação do fundo de cobertura e do negócio que construímos conjuntamente, que eventualmente se tornou a Galaxy Digital.

Mais tarde, pressionei para levarmos a empresa à bolsa. No entanto, naquela altura, o ambiente regulatório dos EUA não nos permitia seguir esse caminho, por isso voltámos o nosso olhar para o Canadá. Várias empresas de mineração de cripto já tinham ido à bolsa no Canadá, e o mercado local era mais aberto aos ativos cripto. Alguns investidores canadianos até compararam a mineração de cripto à mineração tradicional de ouro, prata ou outras matérias-primas, por isso estavam mais dispostos a aceitar este tipo de ativo desde o início.

Então tornámo-nos uma das primeiras equipas a trazer um "banco de investimento cripto verdadeiramente diversificado e negócio cripto" para o mercado público. Pode dizer-se que esta empresa pública foi uma versão ampliada e evoluída da minha primeira empresa, a SolidX.

Lex Sokolin: Conseguiu muito num período de tempo muito curto, obrigado por partilhar. Estou na verdade muito interessado nos mercados públicos porque isto envolve de certa forma o tópico das tesourarias de ativos digitais. Qual foi a sua motivação para ir à bolsa? Normalmente, as empresas vão à bolsa para fornecer liquidez aos acionistas, mas para uma empresa como a Galaxy na altura, porque decidiu listar numa bolsa canadiana? Além disso, como via a estrutura de mercado dessa bolsa? Afinal, não é a Nasdaq; a liquidez na altura era suficiente? Foi importante? Quais foram as principais considerações?

David Namdar: Essa é uma excelente pergunta. Deixe-me começar por voltar à SolidX. Na altura, um dos desafios que a SolidX enfrentou foi que, após a crise financeira, tentámos lançar um ETF de Bitcoin, visando criar um produto que permitisse aos investidores de retalho negociar, enquanto os investidores institucionais podiam gerir subscrições e resgates nas suas mesas de ETF.

David Namdar: O problema era que, na altura, o mercado ainda era demasiado imaturo, as pessoas não viam a oportunidade e, em vez disso, estavam demasiado preocupadas com o Bitcoin como o ativo subjacente para os nossos tentados Swaps de Retorno Total. Outro obstáculo era a ISDA. Este é um contrato de derivado padrão reconhecido internacionalmente, e os bancos estavam relutantes em celebrar estes acordos ISDA com uma pequena empresa start-up.

Se a SolidX pudesse ter-se tornado uma empresa pública mais cedo naquela altura, assumindo que o ambiente de mercado e as oportunidades o permitissem, então estes problemas poderiam ter sido todos resolvidos, e a SolidX poderia ter trazido o produto com sucesso para o mercado.

Voltando à Galaxy Digital, à medida que ponderamos o posicionamento desta empresa em negociação, consultoria de banca de investimento e outros negócios, e os vários setores em que poderia expandir-se no futuro, percebemos a necessidade de ter credibilidade no mercado público, sendo capaz de alavancar o capital do mercado público para impulsionar o crescimento do negócio.

David Namdar: Hoje, quase uma década depois, vemos cada vez mais empresas capazes de angariar fundos significativos nos mercados privados. No entanto, naquela altura, quer para validação de mercado, atrair clientes e fazer negócios com grandes instituições, ou angariar capital através dos mercados públicos, ambos foram fatores-chave por trás da nossa tomada de decisão.

Lex Sokolin: A seguir, poderia refletir sobre os anos seguintes, especialmente a situação nos mercados públicos dos EUA? Estou interessado em explorar como a atitude do mercado evoluiu de fintech para ativos digitais, depois para criptomoedas e DeFi. O nível de conforto que as pessoas têm em deter e operar ativos, diferenças intergeracionais e o sentimento geral do mercado em relação a estes ativos nos mercados públicos dos EUA. Esta é uma questão significativa, e o que me vem à mente é a febre das SPAC de 2021 e 2022, a vaga de empresas fintech e IPOs, e as primeiras bolsas e corretoras cripto a tentar ir à bolsa. Pode descrever a evolução dos mercados de capitais dos EUA em relação a esta classe de ativos e áreas relacionadas?

David Namdar: Com certeza, adoraria aprofundar esse tópico. Lembro-me que a nossa primeira reunião foi provavelmente entre 2016 e 2018, um período em que o mercado estava numa fase crucial de evolução. Infelizmente, um dos fatores centrais que dificultou este progresso foi o pesado ambiente regulatório. Muitos especialistas da indústria, incluindo eu próprio, acreditam que a BitLicense regulatória introduzida pelo Departamento de Serviços Financeiros de Nova Iorque (NYDFS) e as políticas de Ben Lawsky atrasaram e dificultaram significativamente a inovação, fazendo com que muitas empresas cripto e capital evitassem Nova Iorque e até os EUA. Este impacto foi muito evidente em 2017, 2018, 2019, e pode-se argumentar que persiste até hoje.

Durante a febre das ICO de 2017 e 2018, de facto, algumas empresas, como a Galaxy, e algumas empresas de mineração conseguiram ir à bolsa, mas o ambiente geral permaneceu desafiante.

David Namdar: A situação na altura era que o Bitcoin e o Ethereum tinham quase se tornado a "moeda de angariação de fundos" para todo o mundo dos ativos digitais. As pessoas tinham de comprar Bitcoin ou Ethereum para participar em várias ICO e nos projetos que surgiam constantemente no ecossistema cripto. Como resultado, muitas empresas que angariaram uma quantidade significativa de Bitcoin durante as ICO escolheram manter esses Bitcoins e, à medida que o preço do Bitcoin subia, os seus ganhos não realizados aumentavam também, com o Ethereum a seguir uma tendência semelhante.

Portanto, os projetos de ICO e as empresas financiadas tornaram-se essencialmente especuladores sobre os ativos subjacentes. À medida que mais e mais pessoas compravam Bitcoin e Ethereum para participar nestes projetos, e à medida que estes projetos pareciam lucrativos no papel, surgiu um efeito de "reflexividade", impulsionando ainda mais o mercado. A maioria destas atividades ocorreu nos mercados privados, com poucas ou nenhumas ocorrências semelhantes nos mercados públicos.

Por volta de 2021, com a febre DeFi, a situação começou a mudar. As pessoas já não estavam a entrar no mundo cripto apenas através de Bitcoin e Ethereum; em vez disso, surgiram vários novos canais, permitindo aos investidores investir através de stablecoins.

David Namdar: Naquela altura, a escala da Tether começou a expandir-se rapidamente, a Circle também ganhou popularidade, e outros grandes ativos cripto subiram também, fornecendo caminhos para as pessoas entrarem no mundo cripto através destes canais. Simultaneamente, surgiu um efeito de alavancagem semelhante no mercado: novos projetos incentivaram os utilizadores a bloquear tokens ou ativos oferecendo retornos, exigindo-lhes que fizessem staking de Bitcoin, Ethereum ou stablecoins nestes novos protocolos.

No entanto, uma questão central era que muitos destes chamados "retornos" eram, na verdade, inflação disfarçada de retornos. Se você e eu lançarmos um projeto, detivermos 50% da oferta de tokens, vendermos 10% ao mercado e retivermos 40% como recompensa, então, à medida que os utilizadores recebem gradualmente estes 40% através de "retornos", nós, os detentores iniciais, vendemos continuamente tokens a novos compradores enquanto eles esperam pelos retornos.

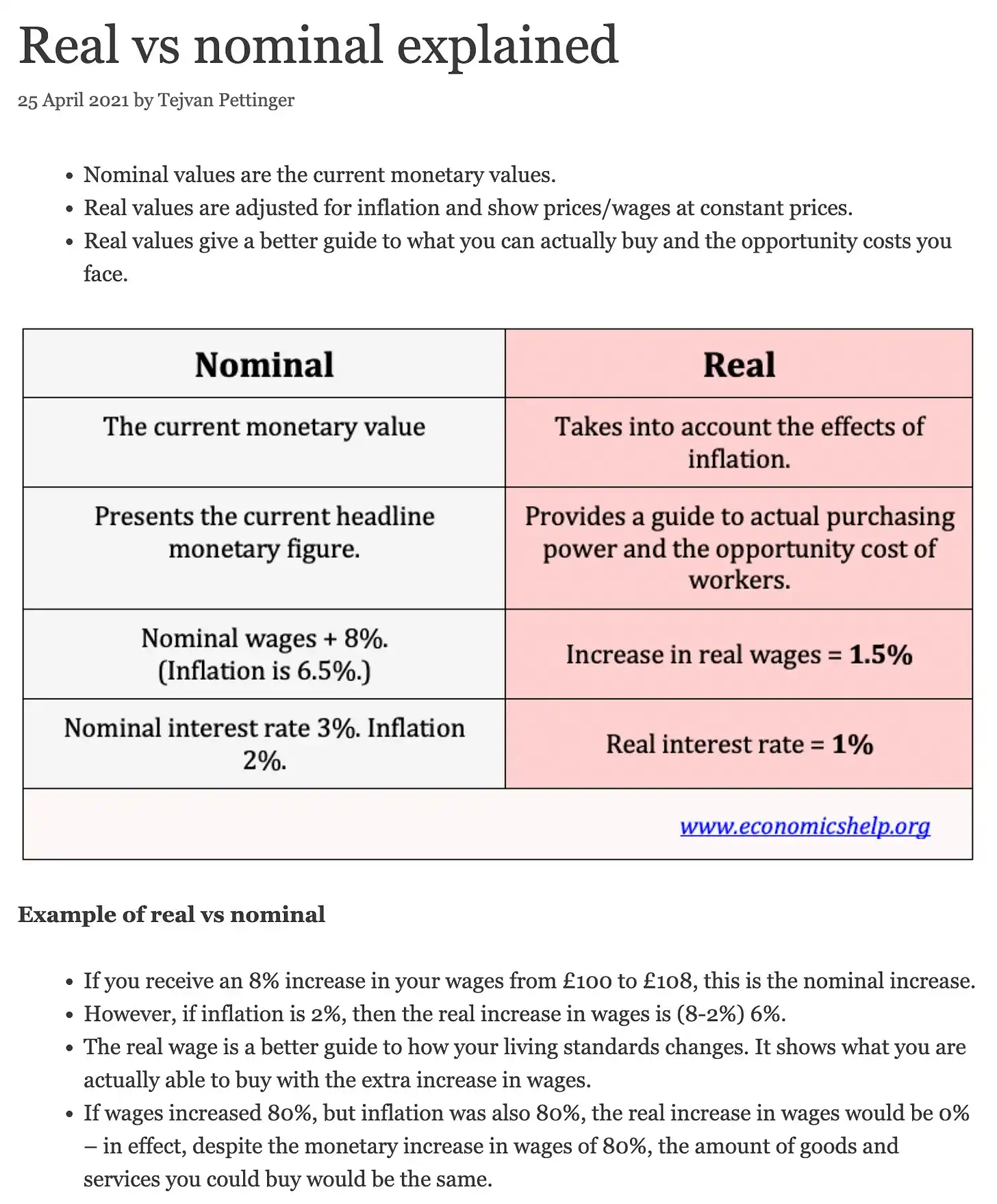

Lex Sokolin: Tenho de interromper porque isto sempre me espantou. A Economia 101 do ensino secundário fala sobre a diferença entre taxas de juro nominais e reais, e sinto que se as pessoas compreendessem verdadeiramente a diferença entre retornos nominais e retornos reais, muitos projetos cripto poderiam nem sequer existir.

David Namdar: Penso que este é um dos aspetos fascinantes do mercado cripto para mim. Independentemente da indústria de onde as pessoas vieram antes, assim que entram no espaço cripto, têm de crescer e evoluir. Por exemplo, se alguém vem de um fundo de cobertura ou de um contexto de mercado tradicional, de repente precisa de aprender sobre investimento tecnológico em fase inicial, compreender o ambiente regulatório global e compreender a tecnologia de uma forma totalmente nova. Se são advogados, não precisam apenas de saber a lei, mas também de compreender o mercado, o investimento em fase inicial e tardia, e até mergulhar mais fundo do que nunca na segurança e na tecnologia.

Este tipo de aprendizagem interdisciplinar é positivo, mas, ao mesmo tempo, cada ciclo traz muitos mal-entendidos sobre economia, com muitas pessoas incapazes de distinguir o que é verdadeira inovação tecnológica, o que é apenas hype ou puramente marketing.

Lex Sokolin: Isto também levanta uma questão: pós-pandemia, a atitude dos mercados públicos dos EUA em relação às empresas cripto e fintech. Após dois anos de confinamento, todos estão online, o sentimento especulativo é elevado, tudo é digital, o negócio está a pivotar totalmente para a Amazon em vez de lojas físicas. As pessoas estavam prontas para estas mudanças, até viu o exército de traders de retalho da Reddit da GameStop aparecer, havia muito capital à espera de ser aplicado no mercado, mas depois tudo isso desapareceu rapidamente. O que aconteceu?

David Namdar: Durante este período, a febre da GameStop e da Reddit sobrepôs-se à excitação no mercado cripto. Lembro-me do IPO da Coinbase, o entusiasmo e o momento naquela altura eram quase idênticos ao IPO da Robinhood.

David Namdar: Tudo isto acabou por convergir. Penso que o ponto mais significativo durante esse período foi que, para além do mercado cripto, foi na verdade a primeira vez que os traders de retalho tentaram verdadeiramente assumir o controlo nos mercados de capitais, ganhando uma maior voz de investimento. E no mercado cripto, houve uma tendência semelhante, como parte de uma visão mais grandiosa e de longo prazo — remover intermediários, assumir o controlo das finanças pessoais, alcançar a soberania financeira e idealizar a forma futura da moeda e das finanças.

Mas a realidade é que eles ainda enfrentavam taxas de negociação, barreiras regulatórias e obstáculos na estrutura do mercado. Muitos até acreditavam que este jogo ainda estava "viciado". Se bem me lembro, naquela altura, a Robinhood, sob pressão do financiamento dos bastidores e das instituições, pausou repetidamente a compra de algumas ações meme e ações de conceito populares.

David Namdar: Embora esse evento tenha levado a uma breve quebra do mercado, também fortaleceu ainda mais a confiança das pessoas no mercado cripto, porque no mundo cripto, não existe uma situação em que grandes instituições manipulem as regras do jogo.

Tesourarias de Ativos Digitais

Lex Sokolin: A seguir, vamos falar sobre Tesourarias de Ativos Digitais. Primeiro, defina o que são, como surgiram e depois discuta o panorama atual do mercado.

David Namdar: Para explicar este conceito, precisamos de dar um passo atrás. Normalmente começo com Michael Saylor, mas desta vez quero recuar ainda mais. De facto, algumas empresas nos primeiros dias iniciaram esta tendência, e ainda mantenho contacto com algumas delas até hoje, como Charles Allen, que costumava gerir a BTCS, uma empresa que agora se transformou e é vista como uma representação da tesouraria de Ethereum.

David Namdar: Foi à bolsa em 2014 ou 2015 e foi uma das primeiras empresas cotadas em bolsa a deter ativos digitais no seu balanço. Em contraste, outras empresas de mineração vendem normalmente imediatamente após minerar Bitcoin ou Ethereum para cobrir despesas, com o montante restante registado como receita.

Voltando cinco anos atrás, vamos falar sobre a história de Michael Saylor. Ele passou a maior parte da sua carreira a gerir uma empresa tecnológica tradicional focada em software, mas o crescimento da empresa estava estagnado, embora tivesse cerca de 400 milhões de dólares em caixa no balanço. Mais tarde, foi convencido a acreditar no valor e potencial do Bitcoin, e há uma história interessante por trás disto: tanto quanto sei, ele vendeu o nome de domínio voice.com a Brendan Blumer — que foi uma figura-chave na Block.one e na ICO da EOS. Quando Saylor viu que esta transação totalizava 30 milhões de dólares, percebeu que devia haver uma oportunidade maior no mundo cripto.

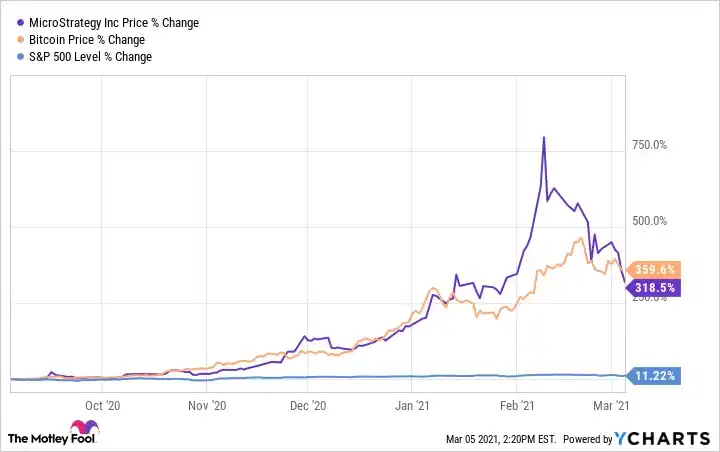

David Namdar: A sua ideia na altura era: "Se estas pessoas nos círculos cripto podem ter tanto capital, então deve haver uma oportunidade aqui." Isto fê-lo repensar o potencial do Bitcoin e eventualmente ir all-in, de uma forma incrível. Ele converteu todos os 400 milhões de dólares em caixa da empresa para Bitcoin, acreditando que o Bitcoin é mais poderoso e robusto do que a moeda fiduciária. Ele debateu ferozmente com o conselho de administração sobre isto, superando vários obstáculos regulatórios. No final, quando começou a comprar Bitcoin, o preço das ações da empresa subiu, o mercado reagiu positivamente e os investidores ficaram muito entusiasmados.

Subsequentemente, ele continuou a vender mais ações com um prémio, usando os lucros para comprar Bitcoin, criando um ciclo de "vender ações, comprar moedas". Além disso, emitiu obrigações convertíveis e outros produtos financeiros, com o único propósito de acumular mais Bitcoin. Este processo iniciou, na verdade, a financeirização do Bitcoin.

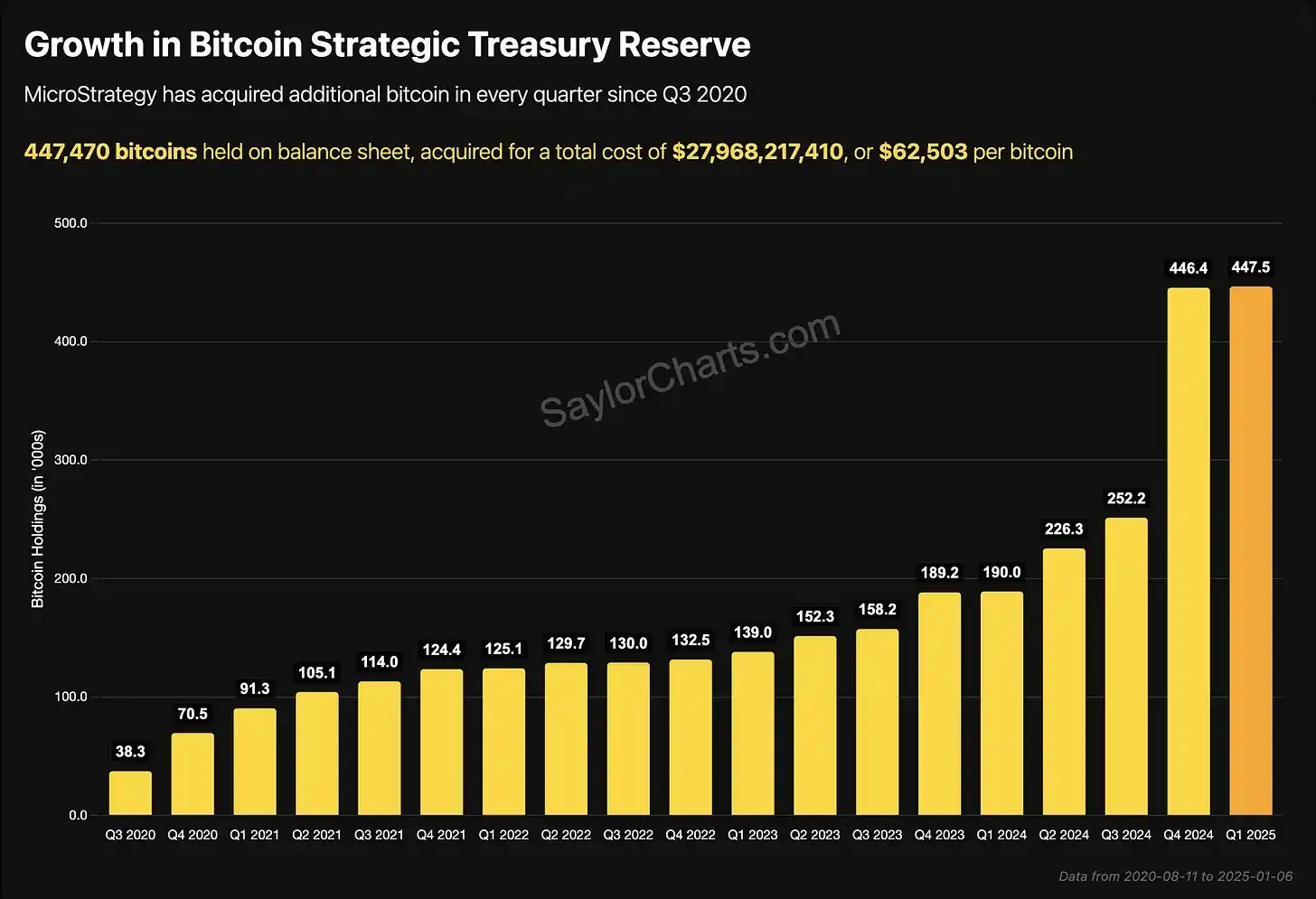

David Namdar: Ao longo dos últimos cinco anos, ele acumulou com sucesso mais de 75 mil milhões de dólares em Bitcoin, e o valor de mercado da empresa excedeu agora os 100 mil milhões de dólares. Devido às suas conquistas e por deter 3% da oferta global de Bitcoin, esta estratégia rapidamente despertou a imitação e tornou-se uma tendência da indústria.

Ele não só executou a estratégia, como também promoveu ativamente a ideia, organizando o evento 'Bitcoin for Corporates' para ensinar diretores financeiros, CFOs e proprietários de pequenas empresas sobre as vantagens do Bitcoin em comparação com a moeda fiduciária. Ele até entrou em grandes empresas cotadas em bolsa e empresas privadas, popularizando o conceito de uma tesouraria de ativos digitais.

Ao longo do último ano ou dois, esta tendência não só se espalhou nos Estados Unidos, como também se expandiu para múltiplos mercados globais. Atualmente, existem mais de 100 empresas de tesouraria de ativos digitais focadas na acumulação de Bitcoin, com mais de uma dúzia de empresas a começar a perceber que deter outros ativos cripto chave também é valioso.

David Namdar: Agora, ele acumulou mais de 75 mil milhões de dólares em Bitcoin nos últimos cinco anos, com uma avaliação da empresa superior a 100 mil milhões de dólares. Devido ao seu controlo bem-sucedido de aproximadamente 3% da oferta global de Bitcoin, esta estratégia rapidamente despertou a imitação e tornou-se uma tendência da indústria. Ele não só executou a estratégia, como também promoveu ativamente, organizando o evento 'Bitcoin for Corporates' para ensinar diretores financeiros, CFOs e proprietários de pequenas empresas sobre as vantagens do Bitcoin em comparação com a moeda fiduciária. Hoje, esta tendência espalhou-se não só nos Estados Unidos, como também se expandiu para múltiplos mercados globais. Atualmente, existem mais de 100 empresas de tesouraria de ativos digitais focadas na acumulação de Bitcoin, com mais de uma dúzia de empresas a começar a expandir-se para Ethereum, Solana e até outros ativos cripto centrais como a BNB.

Lex Sokolin: Voltando às operações de Michael Saylor, especialmente o prémio inicial da capitalização de mercado em relação ao valor líquido do ativo, que instrumentos financeiros ele usou para alcançar um crescimento tão rápido?

David Namdar: Claro. No início, não tinha a certeza de quando ele começou a usar obrigações convertíveis especificamente, mas o que é certo é que durante 2021 e 2022, o seu negócio enfrentou alguma vulnerabilidade. Lembro-me que ele até pediu dinheiro emprestado on-chain através de produtos DeFi porque, naquela altura, o mercado estava a observar o seu preço de liquidação de Bitcoin, e se caísse para 3.000 ou 5.000 dólares, ele poderia ter de ser liquidado.

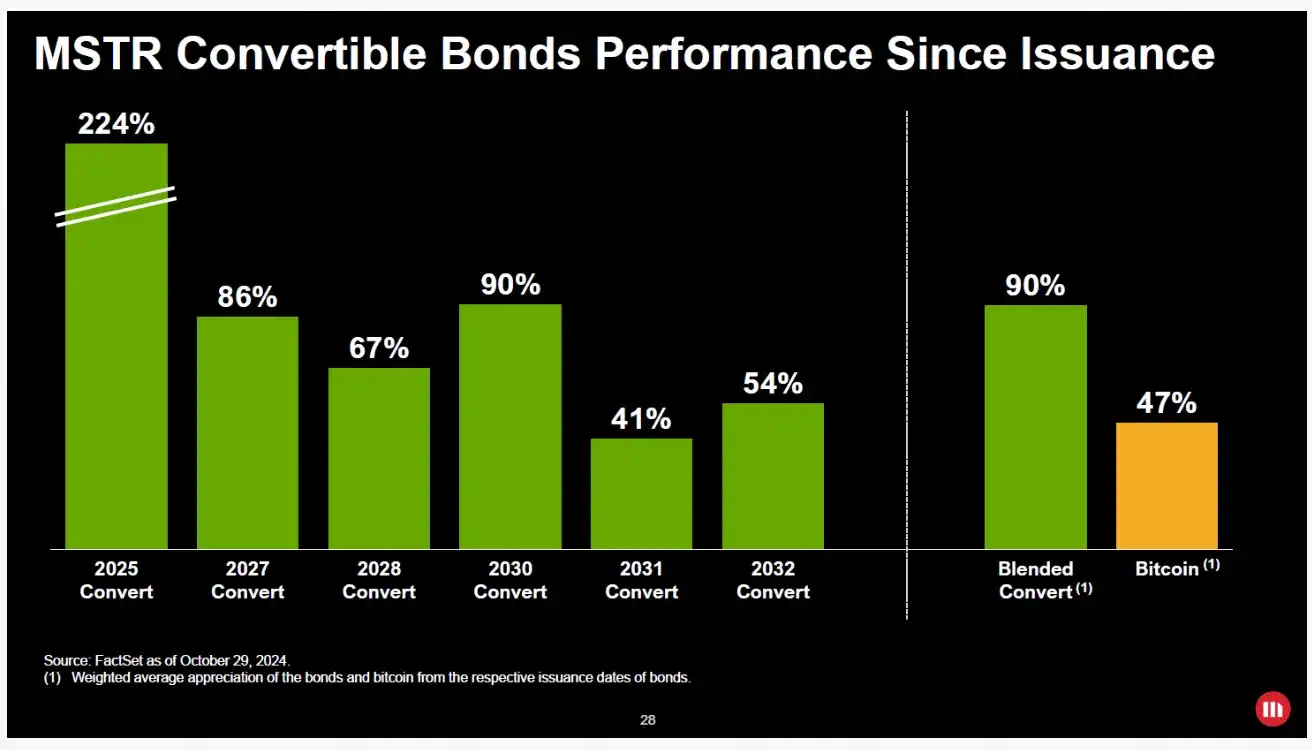

A sua estratégia incluía usar um mecanismo de emissão ATM (At-the-Market) para vender ações com um prémio quando o preço das ações estava alto, e a duração deste prémio excedeu largamente as expectativas do mercado, geralmente 70% a 100% superior ao valor contabilístico do seu Bitcoin detido. Além disso, foi um pioneiro na condução da 'financeirização' do Bitcoin, emitindo múltiplas obrigações convertíveis. À medida que o balanço se expandia, ele até obteve termos de dívida muito favoráveis e emitiu ações preferenciais.

A sua lógica era direta: a taxa de crescimento anual do Bitcoin é de 20% a 30%, ou até superior, tornando-o um dos 'cavalos' mais rápidos globalmente. Ele acreditava que, desde que pudesse pedir emprestada moeda fiduciária a 0% ou 5% de juros, valia a pena fazê-lo e deter o máximo de Bitcoin possível. Esta estratégia tem sido extremamente bem-sucedida até à data.

David Namdar: Olhando para o panorama atual das empresas de tesouraria de ativos digitais, algumas empresas também tentaram usar obrigações convertíveis. No entanto, muitas empresas estão agora a afastar-se gradualmente desta abordagem para evitar quaisquer estruturas que possam representar um risco para o seu balanço. Uma razão é que as condições propostas pelos investidores de obrigações convertíveis de hoje são muito mais rigorosas do que os termos que Michael Saylor obteve na altura.

Estes investidores de obrigações convertíveis não se importam com qual é o ativo subjacente, seja Bitcoin, Ethereum ou outros ativos cripto; eles apenas se importam com a sua reivindicação sobre o ativo. Além disso, eles têm frequentemente um incentivo para cobrir a sua exposição ao risco vendendo a descoberto as ações.

Portanto, acredito que no futuro veremos estas empresas de tesouraria reduzirem o uso de obrigações convertíveis e, em vez disso, explorarem mecanismos de financiamento mais racionais para garantir o alinhamento de interesses entre todos os investidores e evitar conflitos estruturais.

Lex Sokolin: Porque é que acha que o prémio da MicroStrategy tem conseguido sustentar-se por tanto tempo?

David Namdar: Essa é uma boa pergunta. Penso que, em primeiro lugar, ele tem tido muito sucesso a contar esta história, e o mercado acredita que ele tem a capacidade de acumular continuamente Bitcoin e aumentar a quantidade de Bitcoin por ação, o que é crucial para os investidores. Como investidor, tenho acompanhado este espaço e investi intermitentemente na MicroStrategy ao longo dos últimos anos, bem como investi na MetaPlanet, e agora investi em algumas novas empresas neste ciclo. A minha lógica de investimento é escolher empresas cujas equipas de gestão possam aumentar continuamente as participações por ação de Bitcoin, Ethereum ou BNB, e estas equipas existirão na indústria a longo prazo, em vez de tirar partido do hype do mercado para ganhos de curto prazo.

Lex Sokolin: Pode falar sobre a dinâmica de preços nos últimos 6 a 12 meses? Sei que falaremos em breve sobre a Binance e a emissão de dívida que liderou, mas antes disso, gostaria que elaborasse sobre o que aconteceu entre maio e outubro deste ano.

David Namdar: O início do boom de financiamento de dívida deste ano foi principalmente impulsionado por dois casos: a MetaPlanet no Japão e a Nakamoto baseada em Porto Rico, fundada por David Bailey. Entre eles, o desempenho da MetaPlanet foi o mais chamativo, sendo possivelmente a empresa de tesouraria de Bitcoin mais bem-sucedida do mundo, apenas atrás da MicroStrategy. Eles tiraram partido dos benefícios únicos do mercado japonês — deter Bitcoin através de uma empresa cotada em bolsa é mais eficiente em termos fiscais do que os indivíduos deterem-no diretamente. Com esta vantagem, a MetaPlanet alcançou um prémio semelhante ao da MicroStrategy, variando entre 50% e 100%.

David Namdar: Naquela altura, eles detinham aproximadamente várias centenas de bitcoins no seu balanço, no valor de cerca de 700 milhões de dólares. Subsequentemente, o mercado percebeu que introduzir rapidamente capital japonês no espaço cripto através do mercado público era um atalho. O preço das ações da MetaPlanet disparou rapidamente, atingindo um prémio de 400% a 500% a certa altura. Aproveitando a oportunidade, a empresa emitiu mais ações, aumentando significativamente as participações de bitcoin por ação, acumulando finalmente bitcoins no valor de milhares de milhões de dólares.

Nos Estados Unidos, a Nakamoto Corporation foi fundada por David Bailey, um dos primeiros detentores conhecidos de bitcoin que conheço, mais cedo do que Michael Saylor e até mais cedo do que quase todos os ativos na indústria hoje. Ele tinha fundado a Bitcoin Magazine e a BTC Inc. e foi um dos principais investidores na MetaPlanet.

David Namdar: Ele seguiu basicamente a estratégia da MicroStrategy e incubou algumas empresas de tesouraria de bitcoin globalmente. Subsequentemente, estabeleceu a sua própria Nakamoto, que fez o mercado perceber verdadeiramente a oportunidade. Ele teve muito sucesso a aumentar a consciência e o financiamento — planeando inicialmente angariar 200 milhões de dólares, mas angariando finalmente mais de 700 milhões de dólares. Este movimento desencadeou diretamente a vaga de empresas de tesouraria de bitcoin.

Vimos Anthony Pompliano, a Strive Asset Management de Vivek Ramaswamy e outras equipas a seguirem caminhos diferentes, alguns através da aquisição de empresas existentes, outros através do mecanismo SPAC. Houve também um financiamento de 121 milhões de dólares concluído por Jack Mallers em colaboração com a Cantor e a Tether. Várias estratégias surgiram no mercado.

Naquela altura, a lógica central de todos era: estava a investir num "pipeline" ou numa empresa a emitir perto do seu Valor Líquido do Ativo (NAV). Se o prémio de mercado continuasse a existir, então num curto espaço de tempo, tinha a oportunidade de alcançar um retorno significativo ou até substancial porque o mercado público concederia a estas empresas de tesouraria um prémio, impulsionando assim todo o efeito de volante.

David Namdar: Essa foi a lógica inicial e a razão que entusiasmou o mercado naquela altura. Subsequentemente, vimos duas empresas de tesouraria de Ethereum entrarem no mercado, sendo a maior atual a Sharp Link e a Bitmain. A Bitmain é um player existente na indústria, enquanto a Sharp Link era originalmente uma empresa de jogo adquirida mais tarde por Joe Lubin, cofundador da ConsenSys e um dos fundadores do Ethereum.

Eles transmitiram com sucesso uma visão ao mercado: o Ethereum é um ativo incrivelmente promissor. Ao mesmo tempo, Wall Street capitalizou o momento e o entusiasmo em torno do tema das stablecoins após o IPO bem-sucedido da Circle. A Sharp Link aproveitou esta janela de oportunidade, vendeu ações com um prémio, alavancou o hype do mercado e, num curto espaço de tempo, acumulou inovadoramente cerca de 15 mil milhões a 20 mil milhões de dólares em Ethereum, criando um valor significativo para os primeiros investidores PIPE e acionistas.

David Namdar: Ao longo dos últimos meses, senti que o mercado é de certa forma reminiscente do boom das ICO em 2017 e 2018. Cheguei a uma conclusão: se houver uma entrada futura de 50 mil milhões a 100 mil milhões de dólares, cerca de 25% a 50% concentrar-se-ão nas dez principais empresas, como a MicroStrategy, MetaPlanet ou 21 Pro, Pro Cap Nakamoto e Link BMR. Os próximos 25% fluirão para duas a três dúzias de empresas de média dimensão, e os restantes 25% serão dispersos entre a longa cauda de 100 a 300 empresas.

Esta distribuição é muito semelhante à era das ICO. Naquela altura, também houve alguns casos surpreendentes nos projetos de longa cauda, onde alguns projetos conseguiram angariar 30 milhões ou até 100 milhões de dólares, com alguns projetos ainda a existir hoje e a desenvolverem-se em negócios significativos, mas muitos outros desapareceram.

A dispersão de capital por estes diferentes níveis levou à confusão dos investidores, e também entrou numa fase comum no mercado cripto: do entusiasmo e excitação à hesitação, preocupação e até fadiga. Acredito que a exaustão do mercado com a "estratégia de tesouraria" já é evidente, razão pela qual muitas empresas relacionadas ainda estão a ser negociadas com um prémio em relação ao valor líquido do ativo (NAV).

Por que escolher o Ecossistema BNB

Lex Sokolin: Ao longo dos últimos anos, muitos tipos diferentes de tokens e moedas adotaram um modelo semelhante de "tesouraria de ativos digitais". Em muitos casos, estas empresas de tesouraria estão a assumir o papel originalmente detido por fundações. Hoje, à medida que os órgãos reguladores e o ambiente político se tornam mais amigáveis às cripto, as empresas podem impulsionar diretamente o desenvolvimento do protocolo sob a forma de uma entidade comercial, já não dependendo de fundações não comerciais, subsídios ou estruturas culturais que estão dessincronizadas com os objetivos reais. Embora grande parte deste contexto seja familiar, penso que é muito importante.

A seguir, por favor discuta a Binance, a BNB e as áreas-chave em que se está a focar atualmente.

David Namdar: Claro. Penso que o contexto é a chave. Apenas aqueles que mergulharam verdadeiramente no espaço cripto ou vivenciaram pessoalmente estes ciclos de hype podem compreender onde estamos agora e as razões pelas quais chegámos até aqui. Acabou de mencionar o ambiente regulatório atual, que acredito ser o elemento mais crucial a impulsionar tudo isto. Se o ambiente regulatório tivesse sido mais robusto nos primeiros dias, poderíamos ter tido um ETF de Bitcoin há muito tempo, e até o ETF dos irmãos Winklevoss poderia ter sido aprovado. Nesse caso, os investidores dos EUA poderiam já ter ganho entre 50 mil milhões a 200 mil milhões de dólares com o Bitcoin, e o mercado dos EUA teria visto mais inovação, mais empresas e um ecossistema mais vibrante.

David Namdar: Ao longo do último ano, esta tendência também permitiu que algumas novas empresas cripto fossem à bolsa com sucesso, incluindo Circle, Gemini e Bullish. Acredito que mais empresas cripto irão à bolsa no futuro. Ao mesmo tempo, veremos também regulamentações mais sensatas postas em prática para criar mais oportunidades para as bolsas cripto existentes nos EUA e algumas bolsas internacionais interagirem com os utilizadores dos EUA. Recentemente, a CME ou a CFTC lançou explorações regulatórias considerando permitir que os investidores dos EUA acedam a bolsas cripto estrangeiras, o que poderia ser uma das notícias mais significativas nos próximos um a dois trimestres.

Para mim, as questões regulatórias foram sempre um ponto central de preocupação. Após a Galaxy, tive a oportunidade de servir como CEO da FTX US, Binance US ou algumas empresas de mineração cotadas em bolsa, mas acabei por sentir que não era a escolha certa. Não queria colocar toda a minha energia numa única plataforma de bolsa ou empresa. Mais importante ainda, a pressão do ambiente regulatório poderia potencialmente expulsar-me da indústria inteiramente. Conheço alguém que geria uma plataforma de bolsa na altura e foi finalmente esmagado, saindo mesmo da indústria.

Ao longo dos últimos anos, tenho estado mais focado em fazer investimentos amplos em todo o espaço, apoiando alguns participantes iniciais que desejam vender os seus negócios ou ir à bolsa através de IPO ou SPAC. Neste processo, a história da Binance e da BNB esteve sempre comigo. Após investir nestas empresas, alguns amigos próximos disseram-me: "A tua experiência em cripto e nos mercados de capitais é mais longa do que a de muitas pessoas, e as tuas capacidades de contar histórias e de venda do 'pitch de tesouraria' são melhores do que as de muitas equipas de gestão ou até de banqueiros."

David Namdar: De facto, eles queriam que eu operasse uma empresa de tesouraria de Bitcoin em qualquer mercado global. Mas quando pensei seriamente sobre isso, senti que não conseguia contar a história do Bitcoin com a mesma paixão e convicção que Michael Saylor, David Bailey ou Simon da Metapan. Em vez disso, destaco-me a descobrir tendências no mercado cripto global, a descobrir oportunidades ignoradas ou subestimadas e a ajudar as pessoas a compreender a verdadeira globalização da indústria cripto.

Portanto, gerir uma empresa de tesouraria de Bitcoin não ressoou comigo, e até achei desafiante comprometer-me de todo o coração. No entanto, quando pensei em gerir uma empresa de tesouraria focada na BNB, pareceu a escolha perfeita. No final, impulsionado por vários parceiros próximos, decidi aceitar este desafio. Estou muito grato porque, ao longo dos últimos meses, isto tornou-se uma história entusiasmante. Acredito que, nos próximos anos, este será um empreendimento pelo qual sou profundamente apaixonado e estou disposto a dedicar-me totalmente.

Lex Sokolin: Vamos preparar o terreno primeiro: O que é a Binance? Qual é a sua dimensão? Qual é a sua base de utilizadores? Poderia ajudar-nos a traçar uma comparação, por exemplo, com empresas como a Coinbase? Além disso, o que é o token BNB?

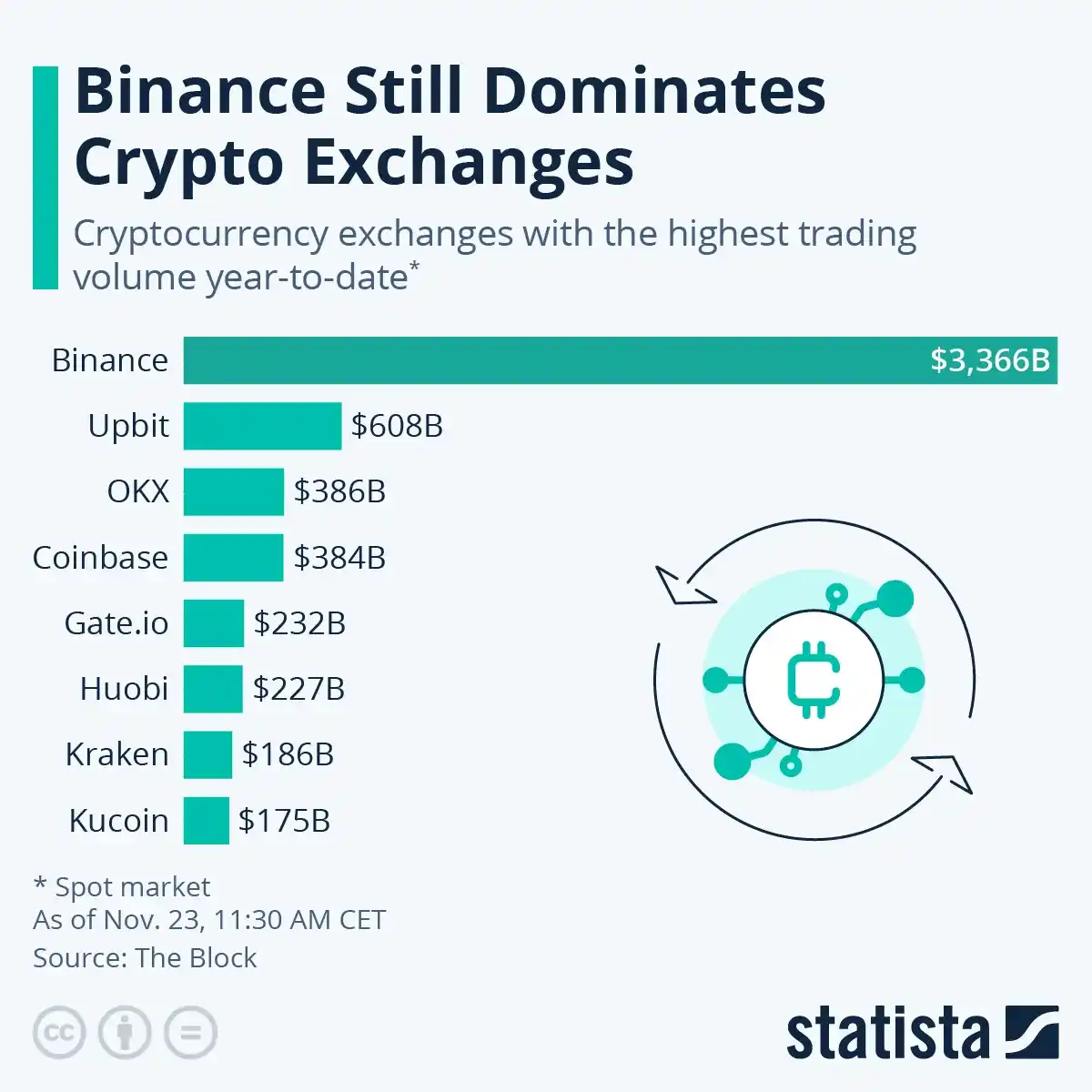

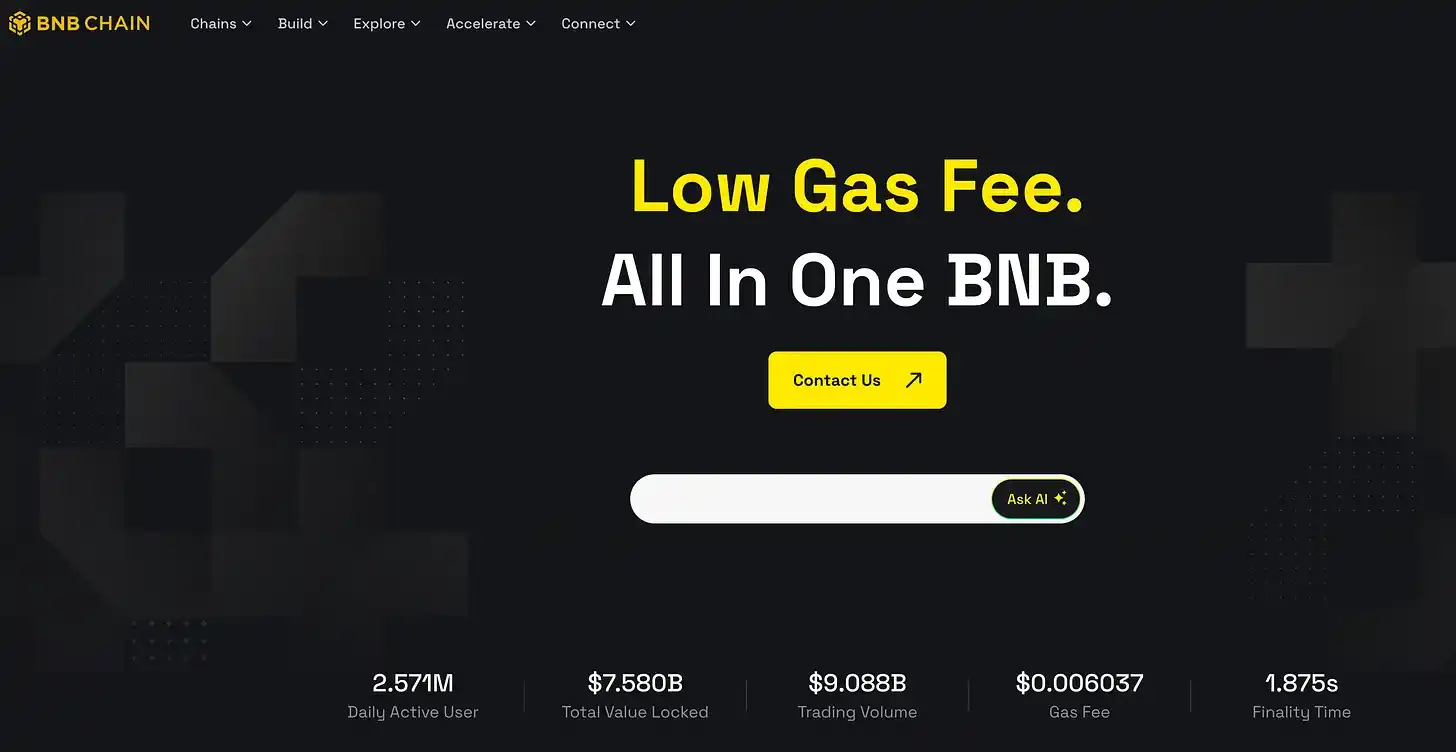

David Namdar: A Binance é, sem dúvida, a maior plataforma de bolsa de criptomoedas do mundo. Para lhe dar uma ideia, de acordo com os dados do seu site oficial, a base de utilizadores excedeu os 290 milhões. Em comparação, a base de utilizadores da Coinbase situa-se aproximadamente entre 20 a 40 milhões, a Kraken situa-se entre 10 a 20 milhões, e a Gemini também cai dentro deste intervalo. Por outras palavras, a escala da Binance pode ser 5 a 15 vezes a da Coinbase ou de outras plataformas de bolsa dos EUA.

David Namdar: A Binance não é apenas a maior plataforma de bolsa de criptomoedas do mundo, mas o seu volume de negociação também lidera por uma margem larga em quase todos os pares de negociação, representando quase 40% do volume global de negociação de criptomoedas. Olhando para isto de um ângulo diferente, se observarmos outras indústrias, como redes sociais, motores de busca ou hardware, as empresas líderes como Facebook, Google e Apple são empresas sediadas nos EUA, cotadas em bolsa nos EUA, com uma grande base de utilizadores nos EUA. No entanto, na indústria cripto, a maior plataforma de bolsa, a Binance, nem opera nos EUA nem tem clientes dos EUA.

Se a Binance pudesse entrar no mercado dos EUA e atrair utilizadores dos EUA, a sua escala seria ainda maior. No entanto, a realidade atual é que os investidores dos EUA não podem investir no capital desta empresa, e os utilizadores dos EUA não podem usar diretamente os seus serviços. Não consigo pensar em nenhuma outra indústria onde tal situação ocorresse: a maior empresa do mundo totalmente fora do sistema dos EUA.

Lex Sokolin: Então, como funciona o token BNB? Como é que acumula valor? E como é que a Tesouraria de Ativos Digitais (DAT) extrai valor do token?

David Namdar: Quando a Binance ascendeu à proeminência em 2017 e 2018, foi pioneira no token de plataforma de bolsa, que era diferente do Bitcoin ou Ethereum. O propósito inicial da BNB era fornecer aos utilizadores um desconto na taxa de negociação. Alguns apontaram que isto é na verdade muito preciso: até hoje, a negociação continua a ser o caso de uso mais bem-sucedido e central no mundo cripto. Para alguns, negociação significa especulação; para outros, é troca de valor ou crescimento de investimento. Afinal, esta classe de ativos cresceu de milhares de milhões de dólares para cerca de 4 biliões de dólares hoje, e a importância da negociação é inegável.

A BNB foi inicialmente usada para pagar descontos em taxas de negociação, depois atualizada e migrada, evoluindo ao longo dos últimos cinco anos para a BNB Chain, formando um ecossistema vibrante que ainda mantém uma ligação estreita com a Binance. Estima-se que cerca de 80% a 90% dos 290 milhões de utilizadores da Binance usam BNB para pagar taxas de transação. Desta perspetiva, a BNB pode ser uma das criptomoedas mais utilizadas globalmente, embora grande parte da atividade ocorra off-chain, mas isto ainda é um positivo a longo prazo para a BNB. Além disso, a BNB também permite aos utilizadores participar noutras atividades do ecossistema, como airdrops, promoções e recompensas.

David Namdar: O valor do token BNB vem não só do desconto na taxa de negociação, mas também do seu mecanismo deflacionário único, que a distingue do Bitcoin e do Ethereum. No Ethereum, cada transação incorre numa taxa de "Gas", que acaba por ir para os mineradores; enquanto no ecossistema BNB, cada transação desencadeia um pequeno mecanismo de queima, reduzindo a oferta total de tokens. Além disso, todas as taxas de transação são usadas para queimas trimestrais, encolhendo ainda mais a oferta.

Por exemplo, a escala média de queima ao longo dos últimos quatro trimestres excedeu 1 mil milhões de dólares por trimestre, e espero que a queima deste trimestre atinja um novo recorde, possivelmente superando 1,5 mil milhões de dólares ou até atingindo um valor de 2 mil milhões de dólares de BNB queimada. Esta queima contínua não só traz escassez, como também reforça a proposta de valor a longo prazo do token.

David Namdar: Embora estes tokens não sejam ações, eles têm mecanismos semelhantes até certo ponto. Por exemplo, se olhar para recompras de ações, como a abordagem de Warren Buffett na Berkshire Hathaway, ou outras grandes empresas, quando uma empresa é lucrativa, pode optar por pagar dividendos, reinvestir ou recomprar ações para reduzir a oferta. O mecanismo da BNB é semelhante a isto; alcança a contração da oferta através de queimas trimestrais, reduzindo a oferta total de tokens em cerca de 3% a 6% anualmente.

Lex Sokolin: Quando o preço da transação da dívida está abaixo do valor líquido do ativo, isto é importante? Se sim, que ferramentas usaria para o abordar?

David Namdar: Deixe-me dar um passo atrás e explicar porque lançámos este projeto e a minha perspetiva sobre ele. Em relação à Tesouraria de Ativos Digitais (DAT) e às oportunidades que traz, a minha abordagem é de investimento a médio e longo prazo. Tenho investido nestas empresas e acredito no seu potencial. Por exemplo, no ano passado, a MetaPlanet foi uma das ações com melhor desempenho no Japão e uma das ações mais líquidas, mas demorou um a dois anos para a história se desenrolar. Olhando para a MicroStrategy, demorou cinco anos para o mercado perceber verdadeiramente o efeito de acumulação massiva das suas participações em Bitcoin.

Portanto, quando penso neste padrão, a minha lógica é que a BNB é um ativo extremamente valioso, e quero deter mais dele enquanto ajudo mais pessoas a obter exposição ao mesmo. Especialmente no mercado dos EUA, a disponibilidade de BNB é muito limitada, e esta lacuna não é apenas um obstáculo atual, mas poderia também tornar-se um catalisador para o futuro impulsionador de valor.

David Namdar: Os investidores dos EUA não só acham difícil participar diretamente no ecossistema BNB, como até comprar o ativo subjacente é muito desafiante. Portanto, o nosso objetivo é criar um veículo de investimento em conformidade — uma empresa cotada na Nasdaq — para permitir aos investidores obter exposição à BNB através deste canal.

Refletindo sobre os meus esforços iniciais para pressionar por um ETF de Bitcoin, ainda me arrependo disso até hoje: porque órgãos reguladores como a SEC recusaram aprová-lo, os investidores dos EUA perderam a oportunidade de investir em Bitcoin através de um ETF quando estava apenas entre 100 a 300 dólares. Hoje, a BNB é igualmente difícil de aceder no mercado dos EUA, o que significa que os investidores dos EUA estão mais uma vez excluídos de um ecossistema próspero.

Espero que, através deste projeto, possa ajudar mais pessoas a perceber esta oportunidade e fornecer-lhes um canal de investimento a médio e longo prazo.

David Namdar: Olhando para a dinâmica do mercado, a indústria cripto mostra sempre flutuações cíclicas: há períodos de excitação, bem como de pânico e pessimismo. Ainda na semana passada, experimentámos uma das maiores liquidações na história das cripto, possivelmente até a maior da história. Mas, surpreendentemente, o mercado recuperou rapidamente com força, a confiança foi restaurada e a BNB, especialmente, atingiu novos máximos após a queda, exibindo uma resiliência tremenda.

Isto também nos lembra que a volatilidade dos ativos cripto sempre foi uma das suas características centrais. Quando um ativo está numa fase de crescimento rápido, a volatilidade é na verdade um sinal positivo. A chave é ter uma visão de longo prazo e considerar a trajetória futura. Se alguém pensa que este é o ponto final dos ativos cripto e acredita que não se tornará uma parte significativa da sociedade e do sistema financeiro global, está claramente a ignorar uma tendência maior.

David Namdar: Se acredita que os ativos cripto se tornarão uma classe de ativos maior no futuro, então o prémio ou desconto de curto prazo não é, na verdade, a questão mais crítica. O que é verdadeiramente importante é que as empresas de tesouraria devem focar-se em aumentar o valor líquido do ativo por ação de ativos cripto — seja Bitcoin, BNB ou Ethereum — enquanto garantem que estes ativos não são colocados em risco.

É por isso que sou muito cauteloso e não estou disposto a adotar obrigações convertíveis ou quaisquer métodos de financiamento que possam potencialmente prejudicar o balanço. Porque em ecossistemas como Ethereum, Solana, BNB, existem staking, rendimento e outras oportunidades de rendimento, mesmo que o preço das ações esteja temporariamente abaixo do valor líquido do ativo, através destes ganhos e da recompra de ações com desconto, o valor ainda pode ser adicionado, aumentando o valor por ação BNB e beneficiando finalmente todos os investidores.

Em abril ou maio deste ano, o momento mais memorável para mim na conferência de Bitcoin em Las Vegas foi quando perguntaram a Michael Saylor o que faria se o prémio desaparecesse e o preço das ações caísse abaixo do valor líquido do ativo. A sua resposta foi muito calma: "Assumindo que detemos 50 mil milhões de dólares em Bitcoin, e alguém está disposto a vender as suas ações com um desconto de 20%, 30% ou até 50%, eu emitiria ações preferenciais para recomprar essas ações. Desta forma, outros acionistas lucrariam com a minha recompra com desconto."

O maior insight que ganhei com isto é: Para operar com sucesso uma empresa de tesouraria, a chave é ser capaz de angariar capital independentemente das condições de mercado e aumentar continuamente o valor a médio e longo prazo, permitindo que este "ciclo de valorização" entre em vigor.

Lex Sokolin: Fantástico. David, muito obrigado por trazer uma discussão tão abrangente, e estou muito entusiasmado com o que está a fazer. Se a nossa audiência quiser saber mais sobre si e a sua empresa, onde devem ir?

David Namdar: Vou tentar partilhar todo o conteúdo no meu Twitter @Namdar, bem como na conta da empresa @BNB Network Co, e no nosso site BNC network. Sim, estes são todos bons pontos de partida.

Lex Sokolin: Ótimo tê-lo aqui, muito contente por tê-lo.

David Namdar: Muito obrigado, é fantástico.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?