Quatro Séculos de História Financeira Provam Repetidamente: A Venda a Descoberto Não é o Inimigo do Mercado, mas um Catalisador para Mercados em Alta

Título Original: "A Singularidade do Mecanismo, o Ponto de Partida de um Mercado em Alta: Os Direitos de Venda a Descoberto São a Chave para Acender a Próxima Rodada do Mercado em Alta de Altcoins"

Durante trezentos anos nos mercados financeiros, houve uma regra que foi repetidamente verificada: um mercado em alta nunca é aceso por uma narrativa, mas por uma atualização nos mecanismos de negociação. Seja ICOs, contratos perpétuos, AMMs, DeFi, NFTs... todos foram impulsionados por mecanismos, com a especulação a conduzir o fluxo de fundos para um ciclo. É a atualização nos mecanismos que traz prosperidade.

Ao olhar para o ponto de partida de cada grande rali, você encontrará que a sua comum não é que "uma boa história surgiu", mas que "os participantes do mercado de repente ganharam uma nova forma de participar no jogo."

O que sempre desencadeou a próxima rodada de prosperidade não é a narrativa, mas a evolução de cada mecanismo de negociação.

Esta regra, de Wall Street a Binance, de negociação à vista a futuros, do verão DeFi a Hyperliquid, nunca falhou.

Você pode vender a descoberto, você pode vender a descoberto — ou seja, o direito igual à venda a descoberto é a oportunidade para a próxima rodada do mercado em alta de altcoins.

I. Em 1609, um Comerciante Holandês Mudou a História Financeira

Em 1609, Amesterdão.

A Companhia Holandesa das Índias Orientais (VOC) era a maior empresa cotada do mundo na época, monopolizando o comércio de especiarias asiáticas, com o seu preço das ações apenas a subir. Todos estavam a comprar, todos estavam a ganhar dinheiro. O mercado tinha apenas uma direção — para cima.

Então, um comerciante chamado Isaac le Maire fez algo que todos na época consideravam loucura: ele tomou emprestado as ações da VOC, vendeu-as e apostou que o seu valor iria cair.

Este foi o primeiro comércio a descoberto registado na história da humanidade.

O governo holandês ficou furioso. O parlamento considerou isto um ataque malicioso à empresa emblemática do país e promulgou legislação para proibir a venda a descoberto. Le Maire foi publicamente denunciado. Mas a história não terminou aí — apesar das proibições repetidas, o comportamento de venda a descoberto em Amesterdão nunca desapareceu verdadeiramente. Os participantes do mercado descobriram um facto inegável que não podia ser negado legislativamente: com a venda a descoberto, os preços tornaram-se mais realistas. Aquelas ações sobrevalorizadas já não podiam sustentar uma falsa prosperidade indefinidamente.

Quatrocentos anos depois, o mercado de criptomoedas está a repetir o mesmo guião. No mercado de milhares de altcoins, só existe compra, não há venda a descoberto. Os preços apenas refletem o lado otimista, e a voz do pessimismo é forçosamente silenciada. Cada ciclo de alta segue o mesmo padrão: O FOMO eleva os preços, a bolha estoura, o caos se instala, aguardando que a próxima narrativa comece novamente.

Mas a história já nos contou — todas as introduções de direitos de venda a descoberto não foram o fim do mercado, mas sim o início.

II. Dois Séculos em Wall Street: Como a Venda a Descoberto Transicionou de "Inimigo Público" a "Pilar do Mercado"

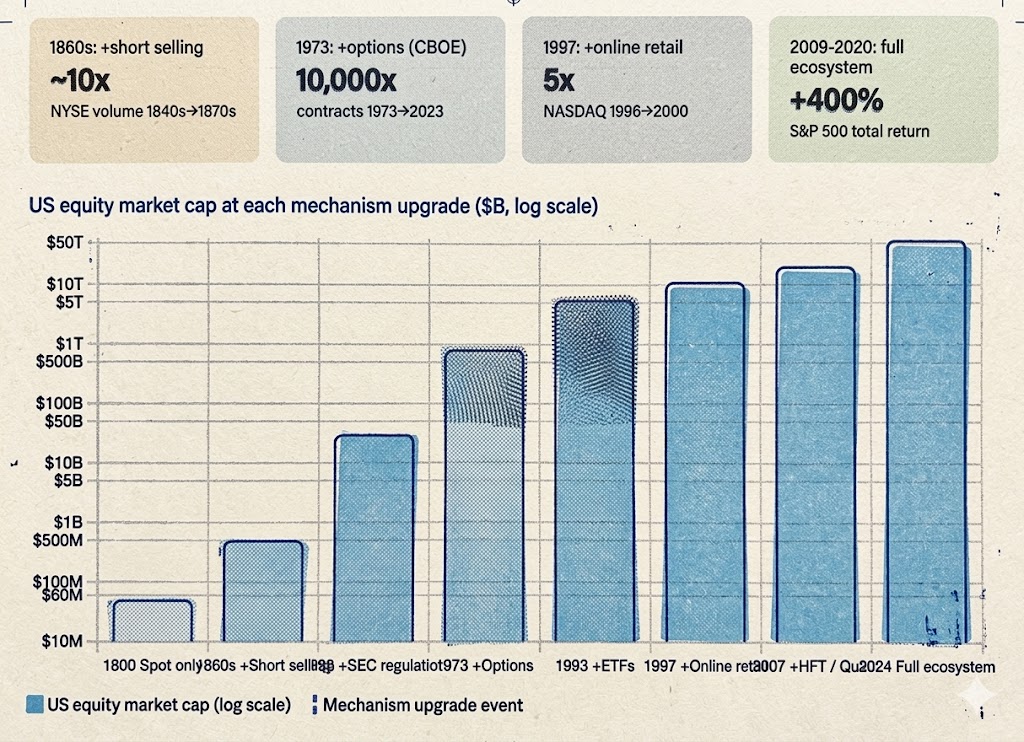

1792-1840s: A Era do Velho Oeste — Um mercado primitivo onde apenas posições longas eram permitidas.

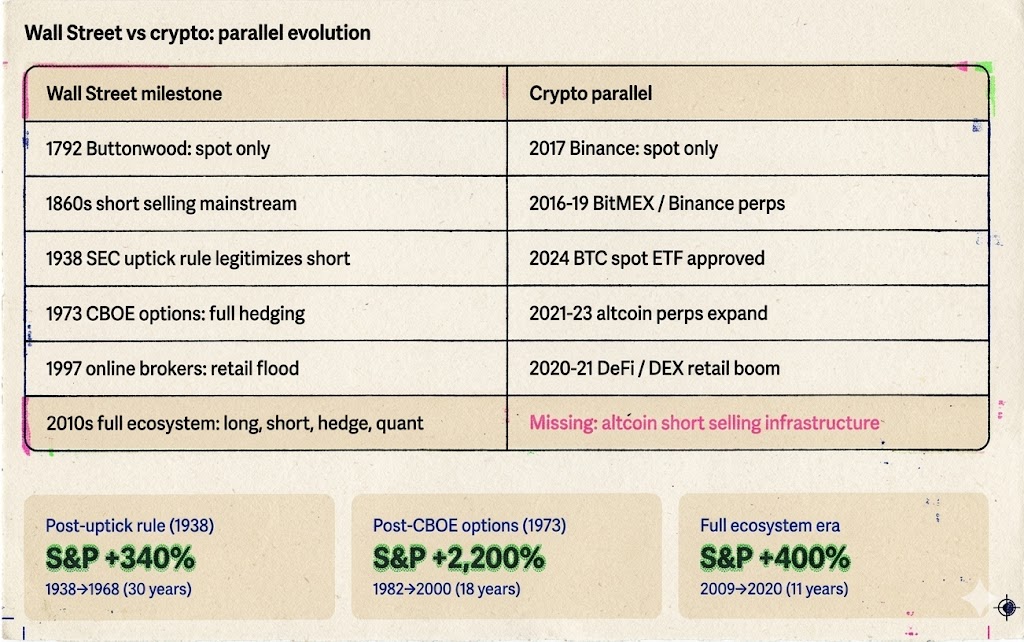

Em 17 de maio de 1792, 24 corretores assinaram o Acordo Buttonwood debaixo de uma árvore buttonwood na Wall Street, concordando em negociar ações entre si. Este foi o precursor da Bolsa de Valores de Nova Iorque (NYSE).

O mercado naquela época era semelhante ao mercado de altcoins de hoje: podia-se apenas comprar, manter, esperar por dividendos e esperar por feriados. Não havia alavancagem, nem vendas a descoberto, nem um processo de liquidação padronizado. O volume diário de negociações poderia ter sido inferior a 500.000 dólares, com apenas algumas dezenas de participantes. O mercado era extremamente pequeno porque havia tão pouco que se podia fazer.

As flutuações de preços eram totalmente impulsionadas pelo sentimento otimista. Quando boas notícias chegavam, todos compravam, fazendo os preços dispararem. Quando más notícias chegavam, todos queriam vender, mas devido ao mercado raso, não conseguiam vender, levando a um colapso de preços. Sem que os vendedores a descoberto comprassem de volta na queda, não havia suporte natural no mercado, e o fundo dependia inteiramente de quando o último touro desistiria.

Não soa isto como as moedas Meme de 2024-2025 com alta FDV e mercado de altcoins de baixa flotação?

1850-1860s: A Venda a Descoberto Toma o Centro do Palco — Medo e Prosperidade Coexistem.

Na década de 1830-1840, um comerciante chamado Jacob Little fez uma fortuna através da venda a descoberto e era conhecido como o "primeiro grande urso de Wall Street." No entanto, a venda a descoberto tornou-se verdadeiramente uma arma mainstream na década antes e depois da Guerra Civil.

Daniel Drew, Jay Gould, Cornelius Vanderbilt — estes são os nomes que definiram Wall Street naquela era. Eles envolveram-se numa série de épicas batalhas longas e curtas em torno das ações ferroviárias: Drew vendeu a descoberto a Erie Railroad, Gould e Fisk colaboraram para atacar a posição longa de Vanderbilt. Essas batalhas foram sangrentas, caóticas e cheias de fraudes, mas o resultado objetivo foi — a venda a descoberto transformou-se de uma arma secreta de poucos numa ferramenta padrão em Wall Street.

As reações sociais nos Países Baixos em 1609 foram strikingly semelhantes. Membros do parlamento chamaram os vendedores a descoberto de "inimigos do estado," e os jornais acusaram-nos de "lucrar com a desgraça dos outros." O medo do público em relação à venda a descoberto permaneceu quase inalterado durante quatrocentos anos.

Mas a resposta do mercado foi também a mesma que há quatro séculos—positiva e vibrante:

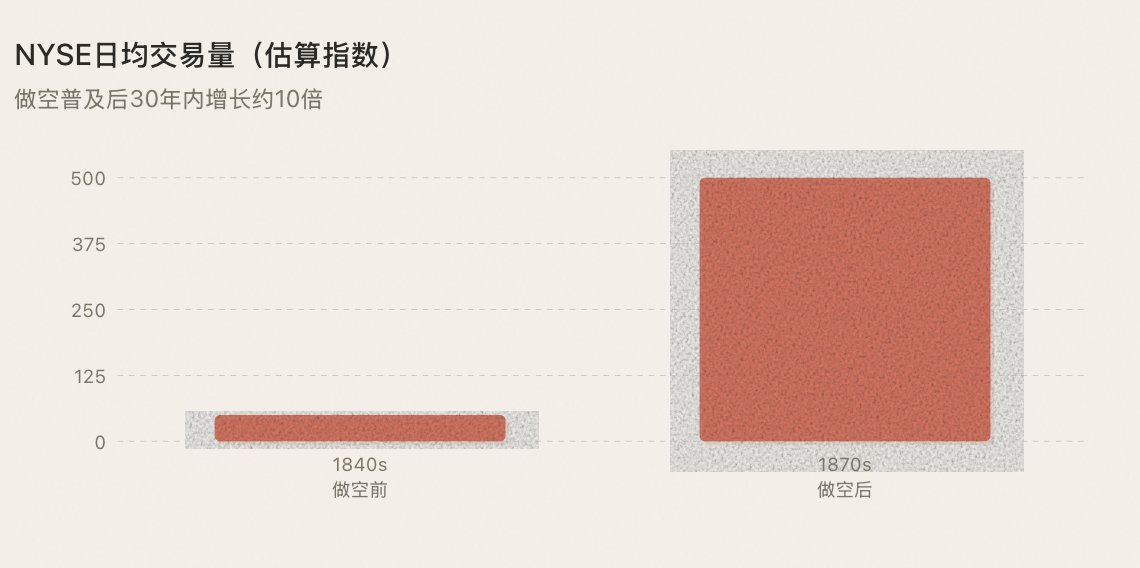

Cada venda a descoberto criou uma ordem de venda e, ao mesmo tempo, preparou o terreno para uma inevitável ordem de compra (cobertura curta). O volume de negociações aumentou, os spreads de compra e venda estreitaram, e mais pessoas estavam dispostas a entrar no mercado. Wall Street passou de um pequeno círculo de algumas dezenas de indivíduos para um verdadeiro mercado de capitais.

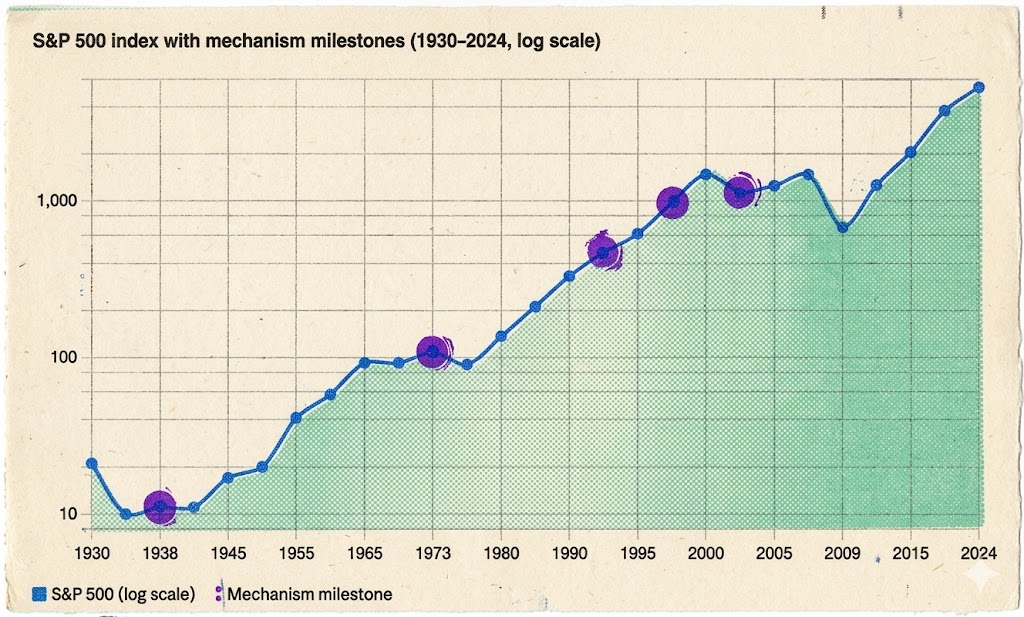

Crise da Bolsa de 1929 → Regra de Uptick de 1938: O Pico do Medo e um Ponto de Viragem.

Em outubro de 1929, Wall Street colapsou. O Índice Dow Jones Industrial caiu quase 90% em dois anos. A raiva do público precisava de uma saída, e os vendedores a descoberto tornaram-se o alvo mais conveniente—embora os verdadeiros culpados fossem uma frenética bolha impulsionada por alavancagem e um colapso bancário sistémico.

Em 1934, os EUA. A Comissão de Valores Mobiliários e Câmbio (SEC) foi estabelecida. A venda a descoberto enfrentou novamente a ameaça de ser completamente banida. No entanto, a SEC fez uma escolha histórica: em 1938, em vez de proibir a venda a descoberto, introduziu a "regra de uptick" (Regra 10a-1)—a venda a descoberto só poderia ser executada quando o preço da ação estivesse a subir, prevenindo ataques de ursos sucessivos.

A importância desta escolha não pode ser subestimada. Estabeleceu um princípio que perdura até hoje: a venda a descoberto não deve ser eliminada, mas regulada. As regras não são o inimigo da venda a descoberto; as regras são o pré-requisito para legitimar a venda a descoberto.

Com regras em vigor, a venda a descoberto deixou de ser uma área cinzenta. Os fundos institucionais, inicialmente cautelosos em relação à venda a descoberto, agora tinham a proteção de um quadro legal, tornando-os mais dispostos a participar em grande escala. A regulamentação não matou a venda a descoberto; antes, tornou a venda a descoberto mais segura e mais confiável, atraindo mais capital para o mercado.

Esta lição é uma que o mercado de criptomoedas ainda não aprendeu completamente, mesmo hoje.

1973: Padronização de Opções—De Uma Direção para Quatro

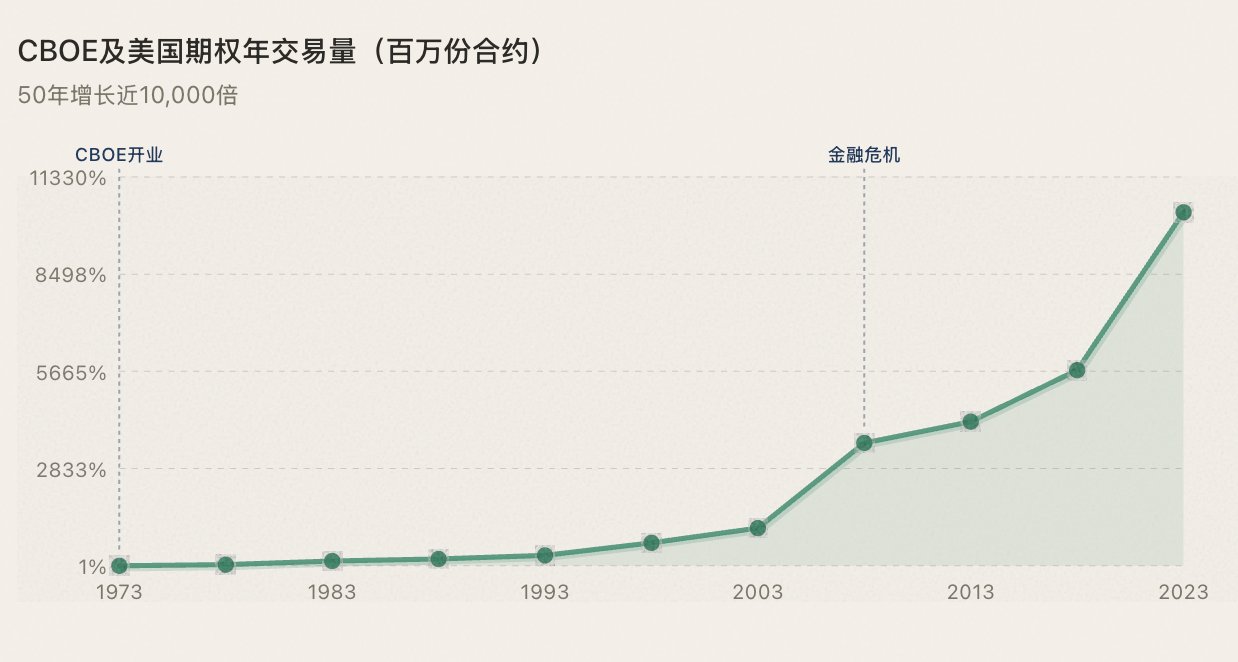

No dia 26 de abril de 1973, a Chicago Board Options Exchange (CBOE) abriu as suas portas. No primeiro dia, apenas opções de compra sobre 16 ações podiam ser negociadas. As opções de venda foram introduzidas em 1977. Nesse mesmo ano, Fischer Black e Myron Scholes publicaram o inovador modelo de precificação de opções Black-Scholes, fornecendo uma base matemática para a negociação de opções.

A importância das opções reside em: elas expandem a dimensão do jogo do mercado de duas (comprar/vender) para quatro (comprar call/comprar put/vender call/vender put). Pela primeira vez, os investidores podem expressar a sua visão de mercado de uma forma muito precisa—não apenas "para cima ou para baixo", mas "a que horas, a que velocidade e quanto para cima ou para baixo."

Mais importante ainda, as opções fornecem aos investidores institucionais um arsenal completo de proteção. O mercado em alta da década de 1980 (com o S&P 500 a subir mais de 2200% de 1982 a 2000) foi desencadeado pelo controlo da inflação de Volcker, cortes de impostos de Reagan e desregulamentação, mas as opções forneceram a infraestrutura de gestão de risco que permitiu às instituições aumentar as suas posições com confiança. Se você pode proteger, pode assumir posições maiores; à medida que mais pessoas assumem posições maiores, mais fundos fluem, e um mercado em alta se segue.

Para os ricos e instituições, controlar as perdas é mais importante do que quanto podem ganhar—um risco incontrolável significa que grandes quantias de dinheiro não podem entrar.

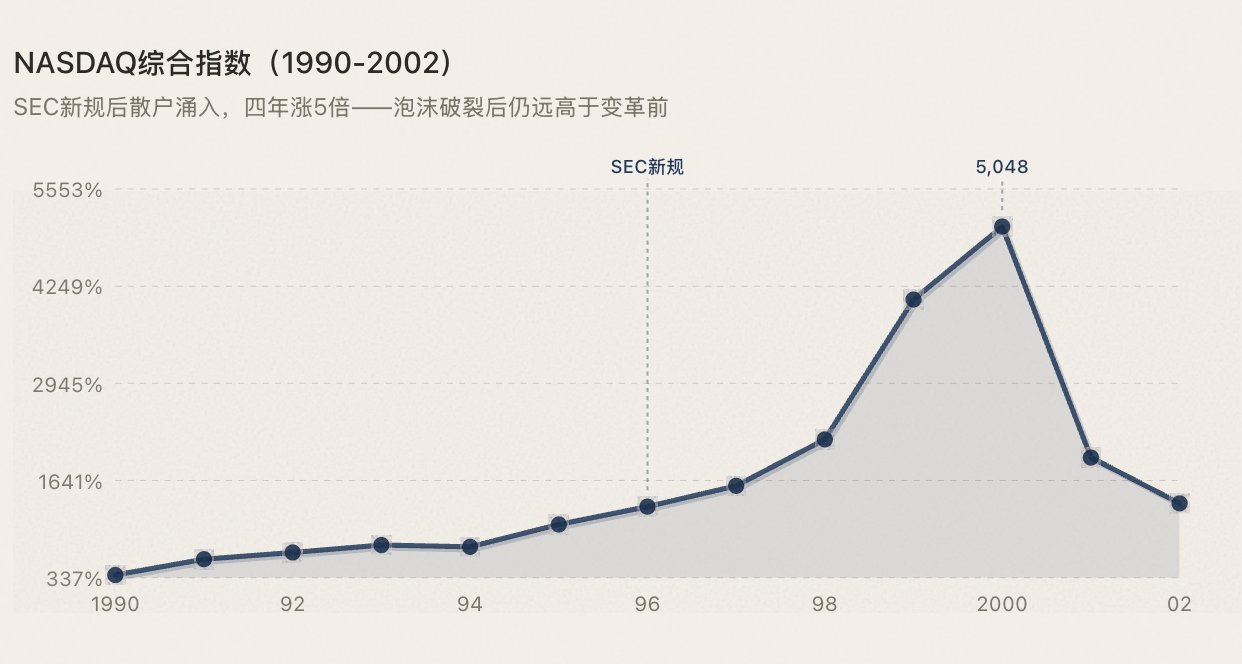

1996-1997: Os Investidores de Retalho Invadem.

A NASDAQ tem sido uma plataforma de negociação eletrónica desde a sua criação em 1971—sendo a primeira na história da humanidade. O que realmente aconteceu em 1996-1997 foi duplo: as Regras de Tratamento de Ordens da SEC quebraram o monopólio dos formadores de mercado sobre as cotações; as corretoras online (E*Trade, Ameritrade) reduziram as comissões de negociação de $50-100 para menos de $10.

A bolha eventualmente estourou, mas a capitalização de mercado da NASDAQ permaneceu significativamente mais alta após a bolha do que antes da transformação—porque a participação incremental trazida pela atualização da infraestrutura é irreversível.

1993-2010s: Maturação do Ecossistema Completo.

Muitas pessoas pensam que os ETFs são um produto da última década, mas o primeiro ETF—SPY (que segue o S&P 500)—foi listado numa bolsa de valores dos EUA em 1993. Em 2001, a SEC impôs a decimalização, reduzindo o spread entre a compra e a venda de $0,125 diretamente para $0,01, diminuindo significativamente os custos de negociação. De 2005 a 2010, a negociação de alta frequência (HFT) surgiu, em determinado momento representando mais de 60% do volume diário de negociação no mercado de ações dos EUA. Estratégias quantitativas, arbitragem de ETFs, cobertura longa-curta—ferramentas padronizadas estão agora disponíveis para todos os tipos de estratégias.

Neste momento, o sistema de ferramentas para o mercado de ações dos EUA tornou-se totalmente desenvolvido. Longo, curto, cobertura, arbitragem—fundos que utilizam todos os tipos de estratégias podem encontrar um ponto de entrada adequado. O resultado:

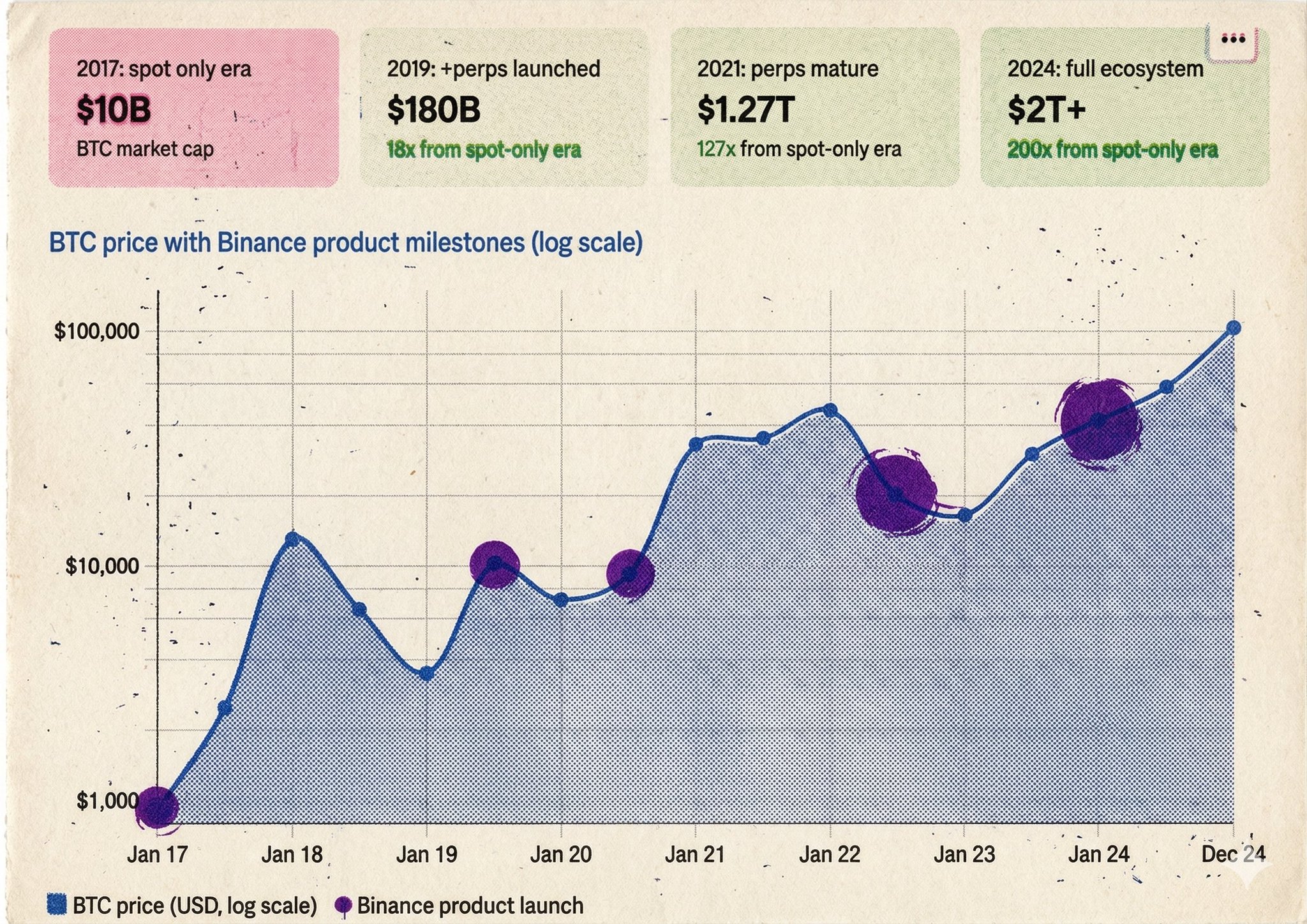

Na verdade, o padrão é tão claro que não pode ficar mais claro: sempre que um novo mecanismo de negociação permite que mais pessoas participem no mercado de mais maneiras, a prosperidade segue. (Veja o gráfico abaixo)

III. Oito Anos no Mercado Cripto: Completando Duas Centúrias de Evolução em Oito Anos

O que Wall Street levou duas séculos para atualizar em termos de mecanismos, desde o lançamento da Binance em 2017 até a maturidade dos contratos perpétuos, levou menos de oito anos. Mas quando se tratou do nível das moedas meme, o progresso estagnou.

2017—O Momento da Árvore Catalpa

Quando a Binance foi lançada, apenas a negociação à vista estava disponível. As ações que se podiam tomar eram as mesmas que um corretor em 1792: comprar, manter, esperar por aumentos de preço.

A bolha das ICOs serviu como o melhor espelho. Todos estavam a comprar, por isso os preços só podiam subir. Depois a pressão de compra secou—num mercado sem venda a descoberto, sem cobertura curta, não há suporte natural. Os preços caem livremente até que o último touro desista. As moedas meme colapsaram em toda a linha. Esta característica do mercado é idêntica à era da Árvore Catalpa de 1792.

2016-2019—A Emergência da Venda a Descoberto

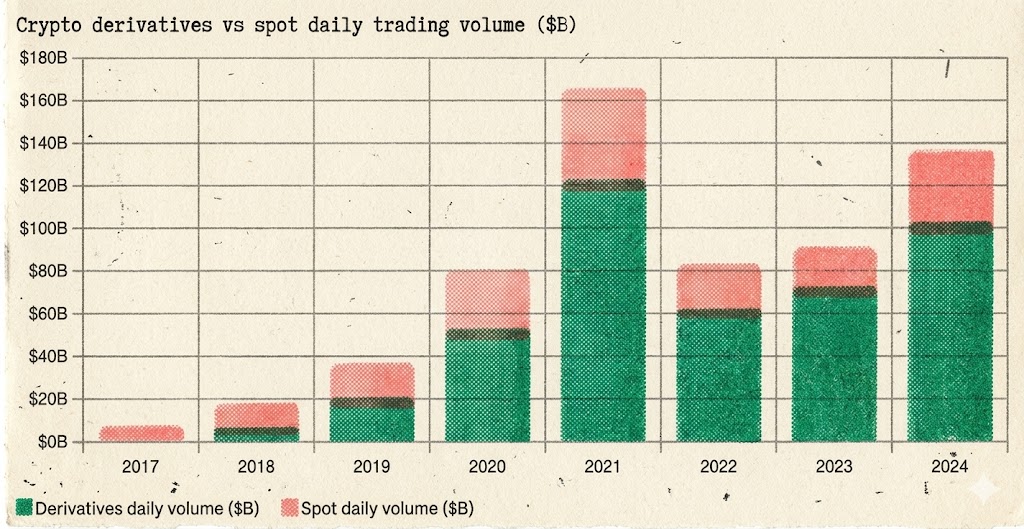

Em maio de 2016, a BitMEX lançou o contrato perpétuo XBTUSD—o primeiro instrumento de venda a descoberto no mercado de criptomoedas. Em setembro de 2019, a Binance introduziu contratos perpétuos BTC/USDT, trazendo a venda a descoberto para o mainstream.

O que aconteceu? A mesma coisa que ocorreu quando a venda a descoberto foi introduzida na Wall Street na década de 1860: a liquidez aumentou, a descoberta de preços tornou-se bidirecional e a volatilidade diminuiu estruturalmente.

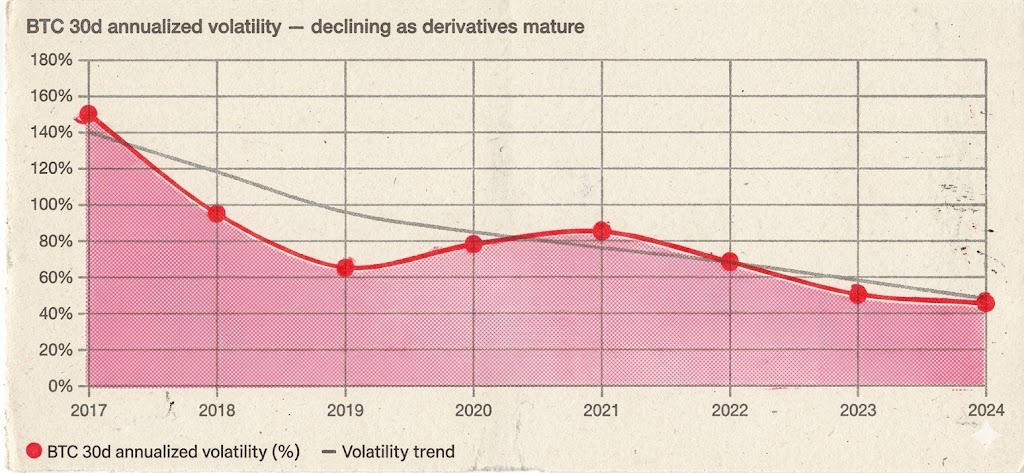

A volatilidade anualizada de 30 dias do Bitcoin caiu de mais de 150% durante o mercado em alta de 2017 para 60-90% durante o mercado em alta de 2020-2021—enquanto os ganhos foram maiores, a volatilidade tornou-se mais ordenada. Ainda existem subidas e descidas acentuadas, mas situações como "três meses de movimento baixista unidirecional em baixo volume" diminuíram significativamente porque as vendas a descoberto serão cobertas a um certo nível de preço, criando um suporte natural.

Mais importante ainda, houve um salto quântico na quantidade de capital envolvido. Foi apenas com ferramentas de cobertura que os fundos institucionais estavam dispostos a entrar em grande escala. Não se pode esperar que um gestor de fundos que supervisiona dezenas de bilhões de dólares coloque dinheiro em um mercado que só pode subir e não pode fazer cobertura. Os contratos perpétuos não só deram aos investidores de retalho o direito de vender a descoberto, como forneceram a todo o mercado uma infraestrutura para a participação institucional.

A participação dos derivados no volume total de negociação aumentou de menos de 10% em 2017 para cerca de 90% em março de 2026—os derivados tomaram completamente o poder de definição de preços do mercado de criptomoedas:

A venda a descoberto não matou o BTC. A venda a descoberto transformou o BTC de uma especulação de 10 bilhões de dólares em uma classe de ativos de 2 trilhões de dólares.

2020-2021 - O Verão DeFi: Não apenas uma narrativa, mas uma evolução do próprio mecanismo.

O mercado de opções para BTC e ETH amadureceu rapidamente em 2020-2021 (principalmente liderado pela Deribit). Este foi o "momento CBOE de 1973" do mercado de criptomoedas—as instituições não podiam apenas vender a descoberto, mas também podiam fazer hedge de forma precisa e construir posições estruturadas. A dimensão das estratégias expandiu-se de duas dimensões para dimensões superiores.

Além disso, muitos categorizam o Verão DeFi como uma "narrativa"—semelhante à febre dos NFTs e ao conceito de metaverso, apenas mais um ciclo de hype. Mas isto é um entendimento fundamentalmente errado. A essência do Verão DeFi não é narrativa, mas um salto estrutural no mecanismo de negociação.

Os AMMs (Market Makers Automatizados) reescreveram a lógica subjacente da negociação. Antes do Uniswap, a negociação exigia livros de ordens, formadores de mercado e correspondência centralizada. Os AMMs inverteram tudo isto—qualquer pessoa podia fornecer liquidez usando dois tokens, qualquer pessoa podia negociar instantaneamente, sem precisar de uma ordem de contraparte, sem precisar de permissão de ninguém. Isto não é uma narrativa, é uma mudança de paradigma na infraestrutura de negociação. Permitiu que milhares de tokens anteriormente ilíquidos tivessem um mercado de negociação pela primeira vez.

Os protocolos de empréstimo criaram alavancagem em cadeia e estratégias circulares. Aave e Compound permitiram que os utilizadores depositassem ativos para emprestar outro ativo—essencialmente, isto é negociação de margem em cadeia. Mais importante ainda, deu origem ao "yield farming": depositar ETH para emprestar uma stablecoin, usar a stablecoin para comprar mais ETH, e depois depositar novamente... Esta estratégia é chamada de alavancagem longa nas finanças tradicionais, embalada como "yield farming" no DeFi, mas a lógica subjacente é idêntica—é uma nova forma de jogar o jogo, permitindo que os participantes se envolvam no mercado com mais dimensões estratégicas.

A composabilidade permite uma inovação exponencial. AMM + Empréstimos + Mineração de Liquidez + Arbitragem entre protocolos—estas combinações de "Legos financeiros" criaram um espaço estratégico nunca antes visto nas finanças tradicionais. Cada nova combinação representa uma nova forma de participar, trazendo novos capitais e novos utilizadores.

Portanto, o superciclo de 2020-2021 não foi o resultado da sobreposição de dois fatores, mas de três: Os contratos/opções perpétuos de BTC e ETH forneceram às instituições rampas de entrada/saída, os AMMs e protocolos de empréstimo do DeFi transformaram os mecanismos de transação em cadeia, e a narrativa serviu apenas como uma embalagem superficial destas duas camadas de evolução.

Mais uma vez, valida a mesma regra: A cada evolução do mecanismo de transação, surge a próxima ronda de prosperidade.<1>

2021-2023—A Expansão Perpetua das Altcoins<1>

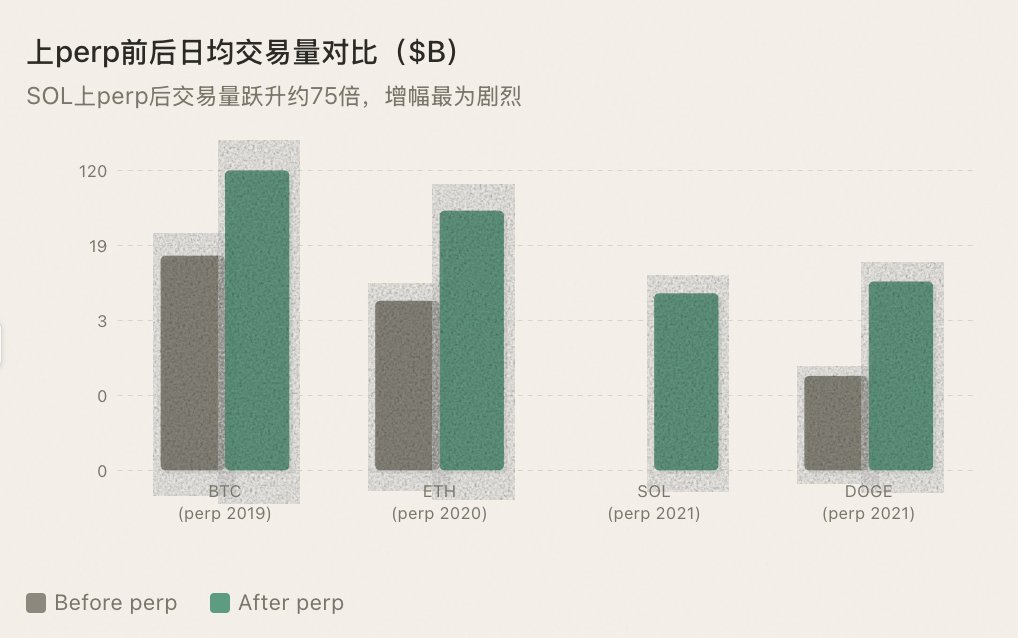

A Binance começou a introduzir contratos perpétuos para cada vez mais altcoins. Com cada nova moeda adicionada aos perpétuos, o volume de negociação experimenta um aumento em função de degrau—não porque a "listagem perpétua" seja uma boa notícia, mas porque a introdução de ferramentas de venda a descoberto permite que tipos mais diversos de estratégias participem.

Os fundos quantitativos podem fornecer liquidez, os fundos de hedge podem fazer arbitragem, os traders de tendência podem vender a descoberto. A diversidade de participantes equivale diretamente à profundidade da liquidez.

A regra continua a manter-se: A listagem de perpétuos do BTC levou a uma grande corrida de touros, assim como o ETH, assim como o SOL; cada altcoin que foi listada nos perpétuos passou por um salto de liquidez.

2023-2025—O Momento em que a Regra Quebra<1>

Então, inevitavelmente, surge uma reviravolta inesperada, como numa novela, um plot twist obstrui, meramente um contratempo no caminho.

Da segunda metade de 2023 até ao terceiro trimestre de 2025, a Binance introduz rapidamente contratos perpétuos para altcoins a um ritmo sem precedentes. Quase todas as semanas, novos pares perpétuos são lançados—desde tokens L1 mainstream a moedas de conceito de IA, de GameFi a Memes, e até alguns projetos com capitalizações de mercado apenas na casa das dezenas de milhões estão a receber contratos perpétuos.

Superficialmente, isto parece uma extensão de padrões históricos: fornecer mais ativos com ferramentas de venda a descoberto, criar mais liquidez, atrair mais participantes. E, objetivamente falando, estes perpétuos de facto criam liquidez do nada—um projeto com uma capitalização de mercado que facilmente atinge bilhões em FDV, mas que apenas tem uma capitalização de mercado circulante na casa das dezenas de milhões, não consegue manter uma profundidade de negociação decente apenas no mercado à vista. Os criadores de mercado de contratos perpétuos usam stablecoins para fornecer cotações bidirecionais, injetando efetivamente uma camada de liquidez sintética nestes mercados tão finos como uma folha de papel.

Mas desta vez, o padrão não está a funcionar.

O problema reside na desconexão entre "liquidez" e "confiança." A premissa de criar liquidez é que alguém está disposto a jogar o jogo. No entanto, na realidade de 2024-2025, todos estão com medo. O mercado atual trata qualquer nova listagem como o ponto final, como o sinal de saída, como uma notícia para negociar.

Os investidores de retalho estão assustados. Após a experiência do rug pull da FTX, o colapso da Luna e numerosos rug pulls, a confiança dos investidores de retalho nas moedas meme desabou.

Mais fatalmente, um grande número de projetos recentemente listados apresenta uma tokenomics distorcida: com alguns bilhões de avaliação totalmente diluída (FDV) emparelhados com uma oferta circulante extremamente baixa, implica uma enorme quantidade de tokens a serem desbloqueados no futuro para venda. Os investidores de retalho não são tolos—porque haveria eu de participar quando me dão uma ferramenta de venda a descoberto, mas o ativo em si é uma máquina de sangrar lentamente? Não quero tocar nisso, seja para ir longo ou curto.

As baleias estão assustadas. O lançamento de contratos perpétuos significa que o seu comportamento de controlo de mercado está exposto ao fogo de artilharia dos vendedores a descoberto.

No passado, num mercado à vista, as baleias podiam aumentar o preço a baixo custo e vender sem medo de vendas a descoberto. Com os perpétuos, cada aumento de preço pode atrair uma onda de posições vendidas, aumentando drasticamente o custo de manutenção do preço. A resposta de muitas equipas de projeto não é entrar no jogo, mas sim deitar-se—parar de bombear e deixar o preço cair naturalmente, à medida que os tokens desbloqueados lentamente são vendidos. Sem as equipas de projeto a bombear, não há efeito de lucro; sem efeito de lucro, não há ninguém a negociar.

Os fornecedores de liquidez estão assustados. Isto é o mais crucial.

Fornecer liquidez para um projeto com um volume médio diário de negociação à vista de apenas algumas centenas de milhares de dólares em contratos perpétuos é extremamente arriscado. A liquidez é demasiado fina, o preço é facilmente manipulado e o risco de inventário do fornecedor de liquidez é difícil de proteger. Uma vez enfrentando uma situação extrema de mercado, os fornecedores de liquidez não conseguem descarregar as negociações que realizaram. Após pisar no ancinho várias vezes, os fornecedores de liquidez começam a apertar as cotações, alargar os spreads, reduzir a profundidade ou até mesmo sair diretamente. Se nenhum fornecedor de liquidez estiver disposto a fornecer liquidez para os perpétuos, a liquidez torna-se uma casca vazia.

Ainda pior, aqueles contratos perpétuos de moedas meme que ainda estão em operação tornaram-se um casino privado das baleias.

As moedas meme com uma oferta circulante pequena e fichas concentradas permitem que as baleias tenham quase total liberdade no mercado de perpétuos. A bomba não requer muito capital—bombear o preço no mercado à vista com fundos controlados e, ao mesmo tempo, colher uma onda de liquidações curtas nos perpétuos. O despejo é igualmente conveniente—primeiro encurtar nos perpétuos, depois despejar no mercado à vista, lucrando com as posições curtas. De um lado para o outro, a alta alavancagem nos perpétuos tornou-se uma ferramenta para as baleias amplificarem os ganhos, em vez de uma arma para os retalhistas protegerem os riscos.

O poder destrutivo deste jogo ultrapassa em muito o da manipulação de mercado no mercado à vista. No mercado à vista, as baleias enganam os traders retalhistas do outro lado da negociação, enquanto nos swaps perpétuos (perp), as baleias colhem tanto as posições longas como as curtas — se você estiver a negociar contra a baleia, a sua margem é o lucro dela. Os traders experientes não se atrevem a tocar nestes perpétuos fraudulentos, e os traders inexperientes que entram são repetidamente liquidadas antes de saírem para sempre.

Originalmente, encurtar deveria restringir o poder das baleias. No entanto, em perpétuos fraudulentos extremamente ilíquidos, a dinâmica é invertida: o ato de encurtar torna-se outra arma no arsenal da baleia. Isto não só perturba o ecossistema de uma moeda em particular, mas também erode a confiança em todo o mercado cripto. Cada trader que é liquidado numa negociação de perpétuo fraudulento representa uma perda permanente para o mercado cripto.

Um paradoxo surgiu: Apesar da Binance listar cada vez mais perpétuos, o volume de negociação e a atividade no mercado de altcoins estão, na verdade, a encolher.

O que é que isto indica? O mecanismo dos swaps perpétuos atingiu um teto no que diz respeito às altcoins. Os perpétuos são uma maquinaria pesada que requer criadores de mercado, oráculos, taxas de financiamento e aprovação centralizada para operar. O BTC e o ETH podem sustentar esta maquinaria, mas milhares de altcoins de baixa capitalização não conseguem — a maquinaria está a funcionar, mas está sem combustível. E essas máquinas que mal funcionam tornaram-se caixas eletrónicas para as baleias.

IV. Por que os Swaps Perpétuos estão condenados a falhar para as Altcoins

Os experimentos de 2023 a 2025 já produziram resultados, e aqui está a explicação mecanicista do porquê.

Uma espiral de morte de liquidez. Os contratos perp exigem que os formadores de mercado forneçam liquidez com pares de stablecoins. Quem estaria disposto a fazer market-making para um projeto desconhecido com um volume de negociação diário de dezenas de milhares de dólares? Sem formadores de mercado, não há liquidez; sem liquidez, não há traders; e sem traders, não há formadores de mercado. A venda a descoberto alavancada no mercado à vista não requer a construção de um mercado de derivados do zero — basta emprestar o token e vendê-lo em um pool DEX existente. Os protocolos de empréstimo fornecem oferta, enquanto os AMMs fornecem execução, desacoplando os dois.

Dois preços, dois mundos. Os contratos perp e o mercado à vista operam em pools separados, e quando o pool é raso, uma única negociação pode manipular o preço de forma desproporcional. Pode pensar que está a vender a descoberto um projeto, mas na verdade está a jogar num universo paralelo desacoplado do mercado à vista. A alavancagem à vista opera num único mercado do início ao fim, sem problemas de ancoragem.

Manipulação das taxas de financiamento. As baleias inflacionam o preço do perp para criar taxas de financiamento extremas, esgotando as posições vendidas a cada poucas horas, mesmo que estejam corretas na sua direção. O que é pior é que as baleias manipulam simultaneamente os mercados à vista e perp — aumentando o preço à vista enquanto liquidam as posições vendidas no perp. A alavancagem à vista tem apenas uma taxa de empréstimo determinada pela oferta e pela procura, livre de distorções devido à relação long/short.

Uma posição sintética não cria pressão de venda real. Este é o ponto chave. Ao vender a descoberto num swap perp, não haverá ordens de venda no mercado à vista. Os formadores de mercado equilibram entre posições à vista, e as vendas a descoberto no perp não representam uma ameaça para eles. A venda a descoberto com margem à vista envolve o empréstimo de tokens reais para vender no mercado à vista — a pressão de venda real impacta diretamente o preço, forçando os formadores de mercado a absorver as ordens para manter um preço elevado.

Aprovação + Oracle. Os swaps perpétuos requerem aprovação das plataformas de negociação e oráculos fiáveis, ambos os quais estão em falta para moedas de pequena capitalização. O empréstimo em cadeia para venda a descoberto não requer aprovação, e o preço de liquidação depende do preço em tempo real do AMM.

Os contratos perpétuos são um sistema de infraestrutura robusto, com custos operacionais superiores ao valor que podem criar para ativos de longo prazo. O que as altcoins precisam é da forma mais leve de vender a descoberto—emprestar o token, vendê-lo, comprá-lo de volta quando o preço cair. Isto é empréstimo de margem à vista para venda a descoberto.

5. Medo de Vender a Descoberto, ou Medo de Não Descobrir Preços?

Desde 1609 em Amesterdão até Wall Street na década de 1860 e ao Crypto Twitter em 2024, o medo de vender a descoberto nunca mudou. "Vender a descoberto vai fazer o mercado colapsar." "Vender a descoberto é um ataque malicioso." "Vender a descoberto vai fazer o mercado entrar em colapso."—Após quatrocentos anos, a retórica permanece quase inalterada.

No entanto, quatrocentos anos de história provaram repetidamente um fato: o custo de temer a venda a descoberto é muito maior do que a própria venda a descoberto.

Quando a crítica não é permitida, o elogio deixa de ter significado. Quando a venda a descoberto não é permitida, a compra também perde o seu significado.

Porque num mercado onde apenas a compra é permitida, o preço reflete apenas a metade otimista. A metade pessimista da informação—dúvida, pessimismo, fraude—é forçosamente silenciada. Todos podem apenas "gostar," e ninguém pode "não gostar."

Tal preço é distorcido, frágil e insustentável. Não é descoberta de preços, mas uma ilusão de preços.

Respeitar a descoberta de preços na sua essência requer a capacidade de comprar e vender a descoberto.

Com uma verdadeira descoberta de preços, o mercado tem potencial para longevidade. As instituições atrevem-se a entrar porque o preço é fiável; os formadores de mercado atrevem-se a participar porque podem fornecer liquidez em ambas as direções; os investidores de longo prazo atrevem-se a juntar-se porque o preço atual resistiu ao teste das vendas a descoberto e não é apenas uma linha desenhada por baleias.

Por outro lado, um mercado sem descoberta de preços só pode depender da narrativa para sobreviver. Cada ciclo de hype é uma confusão, seguido pela espera pela próxima narrativa que atraia uma nova onda de pessoas para comprar na baixa. É sempre este ciclo, nunca conseguindo acumular.

A maior tragédia no mercado de altcoins não é "demasiadas baleias", mas a falta das condições básicas para a descoberta de preços. Se o preço não é real, que conversa há sobre valor a longo prazo?

VI. Vender a descoberto não é uma ferramenta para a bearishness, mas um catalisador para mercados em alta.

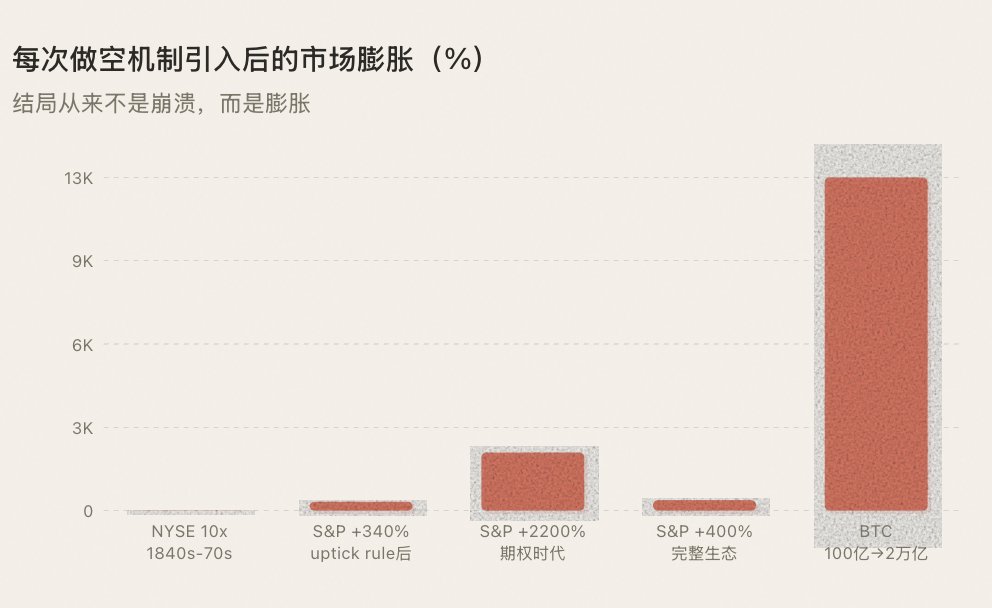

A regra mais contraintuitiva da história: Cada vez que um mecanismo de venda a descoberto é introduzido, a longo prazo, não suprime o preço, mas na verdade faz com que suba.

Após a popularização da venda a descoberto na década de 1860, o volume de negociação da NYSE cresceu dez vezes em uma década, transformando Wall Street de um pequeno círculo em um verdadeiro mercado de capitais. Após a legalização da regra do uptick em 1938, os fundos institucionais entraram em grande escala, e o S&P 500 disparou 340% nos 30 anos seguintes. Após o nascimento das opções CBOE em 1973, o volume de negociação de opções cresceu 10.000 vezes em 50 anos, e o mercado de ações dos EUA viu décadas de expansão contínua. Após o lançamento dos contratos perpétuos de BTC em 2019, a volatilidade do BTC caiu de 150% para 50%, enquanto a sua capitalização de mercado se expandiu de 10 mil milhões para 2 biliões de dólares.

Cada vez, o resultado não é um colapso do mercado, mas uma expansão do mercado. Existem três razões para isso:

1. A venda a descoberto cria liquidez—cada posição vendida a descoberto é uma ordem de venda + uma inevitável ordem de compra futura (cobertura), quanto mais ativa for a venda a descoberto, mais profunda será a liquidez.

2. A venda a descoberto atrai novos participantes—os formadores de mercado, fundos quantitativos, fundos de hedge e arbitradores não estão aqui para fazer os preços descerem, mas para fornecer liquidez, e a liquidez é o oxigénio de um mercado em alta.

3. A venda a descoberto constrói confiança—os preços testados por vendedores a descoberto são aqueles que podem ser confiáveis, e preços confiáveis atraem dinheiro real, o que impulsiona verdadeiras subidas.

Uma ferramenta de jogo completa não se trata de destruir a confiança, mas de construí-la.

VII. O Caminho para o Próximo Mercado em Alta

De 1609 em Amesterdão ao mercado cripto em 2025, quatro séculos de história financeira validaram repetidamente a mesma regra: a evolução do mecanismo vem primeiro, seguida pela prosperidade. Esta sequência não pode ser revertida.

O atual mercado de altcoins está preso em um espiral de morte: só pode subir→padrão único→menos pessoas a obter lucros→menos traders a participar→liquidez a secar→estagnação do mercado. Se o jogo pode envolver apostas pequenas ou grandes, jogador ou banqueiro, por que é que as altcoins não podem ser vendidas a descoberto?

Os contratos perpétuos não podem resolver este problema—os experimentos de 2023 a 2025 já provaram isso. O perp é uma infraestrutura pesada, insustentável para altcoins de longo prazo. "Ir perp" tornou-se mais um gatilho narrativo, assim como "ir spot" ou "ir alpha," tornando-se um pretexto para negociação de notícias, desvinculado da negociação e do próprio jogo. As ferramentas de negociação foram feitas para servir a negociação, mas agora tornaram-se o objeto da negociação—para ativos de longo prazo, o perp é estruturalmente a ferramenta errada.

O caminho correto é a venda a descoberto "com alavancagem nativa em spot" — emprestando tokens reais através de empréstimos sobrecolateralizados, vendendo no mercado à vista, criando pressão de venda real e participando na descoberta genuína de preços. Não requer formadores de mercado para iniciar a liquidez do zero, suporte de oráculos para manter a paridade, taxa de financiamento para apertar os spreads de base, ou a aprovação de alguém.

Isto alinha-se com a gênese histórica de cada mecanismo de venda a descoberto. A venda a descoberto por le Maire em 1609 não foi aprovada pela Bolsa de Amesterdão. A venda a descoberto de Wall Street na década de 1850 não foi concebida pela NYSE. Todos foram criados espontaneamente pelos participantes do mercado — a ferramenta veio primeiro, depois as regras. O que a SEC fez em 1938 não foi inventar a venda a descoberto, mas estabelecer um quadro regulatório para uma prática que já existia há quase um século.

Os protocolos de venda a descoberto em cadeia estão a seguir o mesmo caminho.

Quando isso acontece — quando uma shitcoin deixa de ser apenas uma aposta unidirecional em aumentos e se torna um verdadeiro campo de batalha para tanto os compradores como os vendedores no mercado à vista — a qualidade do mercado sofre uma mudança fundamental. A liquidez retorna, os participantes retornam, o capital retorna. Não porque haja uma nova história a contar, mas porque há uma nova forma de jogar.

Se os padrões da história continuarem a manter-se — e não temos razões para acreditar que não vão — então o ponto de ignição do próximo ciclo de alta das shitcoins não será uma nova narrativa, endossos de celebridades ou um evento de halving.

Será uma atualização de infraestrutura: permitindo que milhares de shitcoins de cauda longa acedam a uma alavancagem nativa à vista em cadeia — é aí que o mercado cripto ganha poder de precificação.

Desta vez, não é da liquidez do BTC a transbordar para as shitcoins, mas o contrário.

8. Conclusão

Em 1609, o governo holandês proibiu a venda a descoberto, e le Maire foi publicamente condenado. Na década de 1860, os EUA. O Congresso rotulou os vendedores a descoberto como inimigos da nação. Após o Grande Crash de 1929, o público exigiu a erradicação completa da venda a descoberto. Em 2024, "vender a descoberto" continua a ser uma palavra maldita na comunidade cripto.

Durante quatro séculos, o medo das pessoas em relação à venda a descoberto permaneceu inalterado.

Mas quatrocentos anos de história provaram repetidamente uma coisa: cada vez que este medo é superado e a venda a descoberto é introduzida no mercado, o mercado não colapsa — ele expande-se.

Amesterdão evoluiu para um centro financeiro global. Wall Street passou de uma árvore de buttonwood para um mercado de capitais de um trilhão de dólares. A Binance tornou-se a bolsa do universo. O BTC cresceu de 10 mil milhões para 2 triliões de dólares.

Agora, milhares de altcoins estão trancadas numa jaula de "apenas longo". Sem a possibilidade de venda a descoberto, não há descoberta de preços; sem descoberta de preços, não há confiança; sem confiança, não há prosperidade duradoura. Todo o mercado regrediu para um único jogo de apostas nas "expectativas de listagem" — cada vez menos pessoas estão a ganhar dinheiro, cada vez menos estão a participar, e está a tornar-se mais silencioso.

E para aquelas altcoins que relutantemente abraçaram os contratos perpétuos, a capacidade de vender a descoberto tornou-se uma nova ferramenta para as baleias colherem, acelerando a perda de confiança no mercado.

Quando a crítica não é permitida, o elogio deixa de ter significado. Quando a venda a descoberto não é permitida — ou quando a venda a descoberto é um privilégio reservado para as baleias — o preço nunca será verdadeiro.

Mais aterrador do que o medo trazido pela venda a descoberto é um mercado sem descoberta de preços.

Um mercado em alta nunca é esperado; é impulsionado pela evolução dos mecanismos. E no cerne de cada evolução de mecanismo, de 1609 até hoje, uma coisa sempre foi a mesma —

Dar ao mercado o direito de vender a descoberto.

Quem está disposto a juntar-se a nós e juntos gritar a frase "Quer gostem ou não, podem vender a descoberto" podem vender a descoberto. (inspirado por @heyibinance)

Link do Artigo Original

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?