Todos estão à espera que a guerra termine, mas será que o preço do petróleo está a indicar um conflito prolongado?

Título original: O petróleo é a guerra

Autor original: Garrett

Tradução: Peggy, BlockBeats

Nota do editor: Embora o mercado continue a considerar as flutuações do preço do petróleo como uma «variável resultante» da guerra, este artigo defende que o que é realmente necessário compreender é a forma como a própria guerra está a ser avaliada através do petróleo.

Com o bloqueio prolongado do Estreito de Ormuz, o sistema global de abastecimento de petróleo está a ser forçado a reestruturar-se — os compradores asiáticos estão a recorrer em massa ao crude norte-americano, o WTI ultrapassa o Brent, marcando uma mudança estrutural nos mecanismos de fixação de preços e nos fluxos comerciais. As diferenças a curto prazo podem ser explicadas pelos contratos, mas, numa análise mais aprofundada, a questão é «quem ainda consegue fornecer».

O autor salienta ainda que o principal erro de avaliação no mercado atual não reside no preço, mas sim no tempo. A curva de futuros continua a sugerir uma premissa: que o conflito terminará a curto prazo e que a oferta se recuperará. No entanto, o cenário mais provável é uma guerra de desgaste prolongada. Isto significa que o elevado preço do petróleo já não é um choque temporário, mas irá evoluir para uma situação estrutural mais duradoura, com a faixa de preços a deslocar-se ou a subir para os 120–150 dólares.

Neste contexto, o petróleo bruto já não é apenas uma mercadoria, tendo-se tornado a «variável a montante» de todos os ativos. A sua reavaliação terá um efeito em cadeia nas taxas de juro, nas taxas de câmbio, nos mercados bolsistas e nos mercados de crédito.

O mercado já incorporou o início da guerra nos preços, mas ainda não incorporou a sua continuação.

Segue-se o texto original:

Trump deu ao Irão um prazo de 10 dias. Isso já aconteceu há uma semana. Ontem, ele voltou a lembrar a todos: faltam agora apenas 48 horas. A resposta de Teerão foi: não.

Há cinco semanas, a 28 de fevereiro, quando aviões de guerra norte-americanos e israelitas atacaram o Irão, a lógica de preços do mercado ainda era a de um ataque aéreo «cirúrgico»: duas semanas, no máximo três; o Estreito de Ormuz reabria; os preços do petróleo disparavam e depois voltavam a descer, tudo voltando ao normal.

Mas a nossa opinião naquela altura foi: não.

Desde o primeiro dia, a nossa convicção fundamental era que esta guerra iria, em primeiro lugar, intensificar-se e só mais tarde poderia, eventualmente, acalmar. O cenário mais provável era o envolvimento de tropas terrestres, evoluindo para um conflito longo e prolongado. O tempo de inatividade do Estreito de Ormuz excederia em muito o que o mercado estava disposto a incorporar nos seus modelos. Apresentámos uma análise completa no que diz respeito ao quadro temporal, ao modelo de preços do Estreito de Ormuz e à análise da variável de guerra.

A conclusão principal é simples: O Irão não precisa de vencer; basta-lhe aumentar o custo da guerra o suficiente para obrigar Washington a procurar uma estratégia de saída. E esta «saída» não irá acompanhar a reabertura gradual do estreito.

Cinco semanas depois, todos os aspetos fundamentais desta avaliação estão a ser gradualmente confirmados. O Estreito de Ormuz ainda não foi reaberto. O petróleo Brent fechou perto dos 110 dólares. O Pentágono está a preparar-se para semanas de operações terrestres. O objetivo de guerra de Trump também mudou de «desnuclearização» para «mandar o outro lado de volta à Idade da Pedra», mas ele continua sem conseguir definir claramente o que significa «vitória».

O envio de tropas terrestres é o ponto de viragem na escalada que temos vindo a acompanhar. O Corpo de Fuzileiros Navais e as unidades aerotransportadas já se estão a reunir no teatro de operações, num momento que se aproxima a passos largos.

Mas mais importante do que a próxima ronda de ataques aéreos ou o próximo ultimato é o petróleo.

O petróleo não é um subproduto desta guerra; o próprio petróleo está no cerne da guerra. O mercado de ações, o mercado de obrigações, o mercado de criptomoedas, a Reserva Federal e até mesmo as suas despesas diárias com alimentação — tudo isso são variáveis a jusante. Desde que a avaliação do preço do petróleo esteja correta, tudo o resto se encaixará; se essa avaliação estiver errada, todas as outras decisões perderão o sentido.

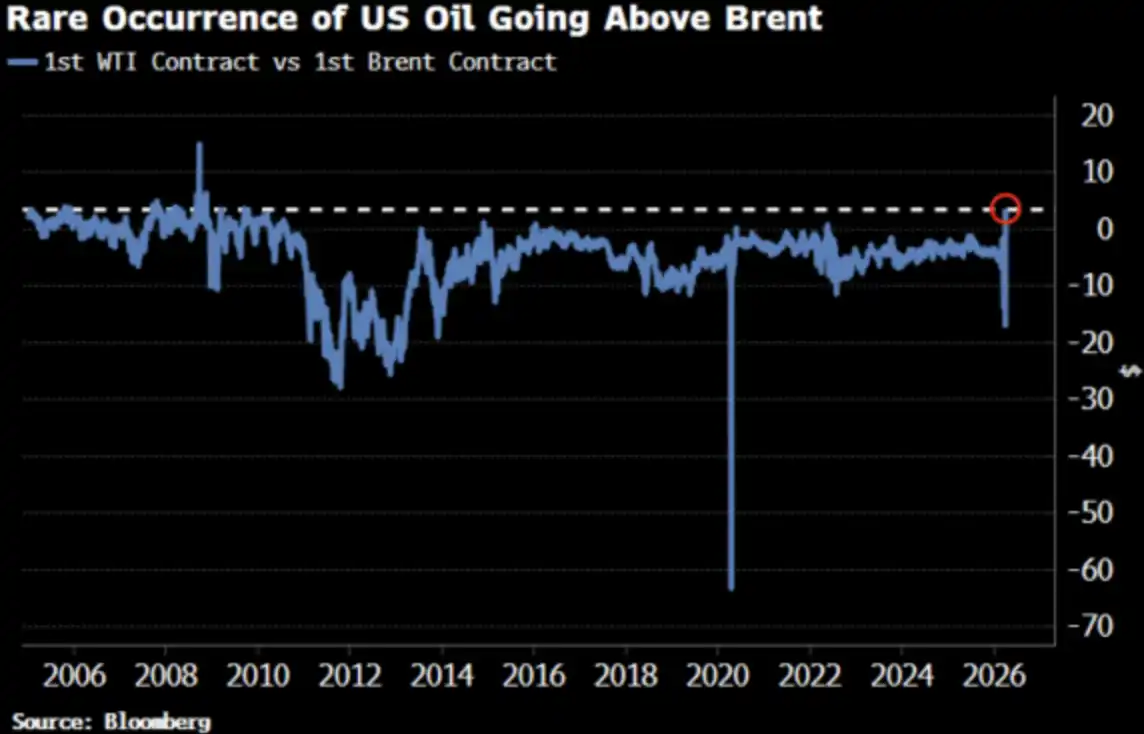

O preço do petróleo bruto WTI acaba de ultrapassar o do Brent pela primeira vez desde 2022, uma evolução que já chamou a atenção do mercado.

Ótimo, é assim que deve ser.

O WTI ultrapassa o Brent: Todos estão a perguntar porquê

No dia 2 de abril, o petróleo bruto WTI fechou a 111,54 dólares, enquanto o Brent fechou a 109,03 dólares. O prémio do WTI em relação ao Brent foi de 2,51 dólares, a maior diferença de preço desde 2009. Ainda há duas semanas, o WTI apresentava um desconto significativo em relação ao Brent.

Todos perguntam: O que aconteceu? Segue-se a versão resumida e uma versão mais realista.

Versão resumida: Desfasamento das datas de vencimento

O contrato de referência do WTI corresponde à entrega em maio, enquanto o contrato de referência do Brent passou para junho. Numa situação de oferta tão escassa, uma «entrega antecipada de um mês» implica um preço mais elevado — o WTI tinha, por acaso, uma data de entrega mais próxima.

Com 35 anos de experiência no comércio de petróleo e atualmente a trabalhar em Oxford, o corretor de petróleo Adi Imsirovic afirmou que, para além dos custos de frete e seguro historicamente elevados, os compradores estavam dispostos a pagar quase 30 dólares a mais por barril pelo petróleo Brent entregue um mês antes do previsto. Ao longo dos seus 35 anos de carreira, nunca se deparou com uma situação destas.

Esta é uma explicação «ao nível do mecanismo» — está correta, mas não é completa.

Versão real: A curva de preços está a sofrer uma mudança geral

A convergência entre o WTI e o Brent não é apenas um desfasamento temporário dos contratos de vencimento próximo. A Bloomberg salienta que este fenómeno é claramente visível em vários meses de contrato, abrangendo toda a curva de futuros. Por outras palavras, toda a curva de preços está a ser reajustada.

Qual é a razão? Uma mudança na procura asiática. No final de março, as refinarias asiáticas garantiram cerca de 10 milhões de barris de petróleo bruto dos EUA para embarque em maio; na semana anterior, também adquiriram cerca de 8 milhões de barris. A Kpler prevê que as exportações de petróleo bruto dos EUA para a Ásia em abril atinjam 1,7 milhões de barris por dia, um aumento em relação aos 1,3 milhões de barris por dia registados em março. A China, a Coreia do Sul, o Japão e a refinaria da ExxonMobil em Singapura estão todos a comprar petróleo bruto dos EUA — porque, neste momento, é a «única opção disponível».

O Estreito de Ormuz continua fechado. O petróleo bruto Murban, o principal produto de Abu Dhabi — a alternativa mais próxima do WTI —, desapareceu do mercado mundial. O WTI está a tornar-se o «petróleo de referência» a nível mundial.

Não se trata de compras motivadas pelo pânico, mas sim de uma mudança estrutural nos fluxos.

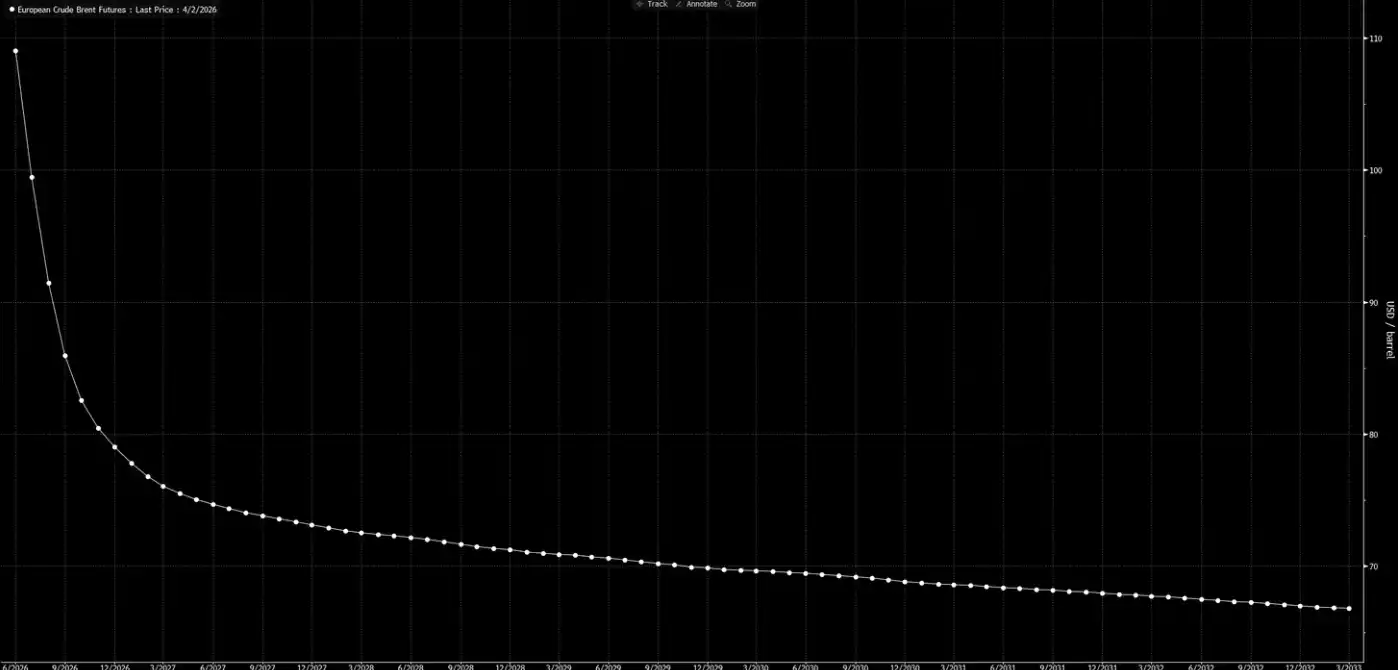

Agora, vamos analisar novamente a curva de preços a prazo.

Esta curva transmite uma mensagem: trata-se apenas de um choque temporário e, por altura do Natal, tudo voltará ao normal.

A nossa avaliação é que esta curva é «uma fantasia».

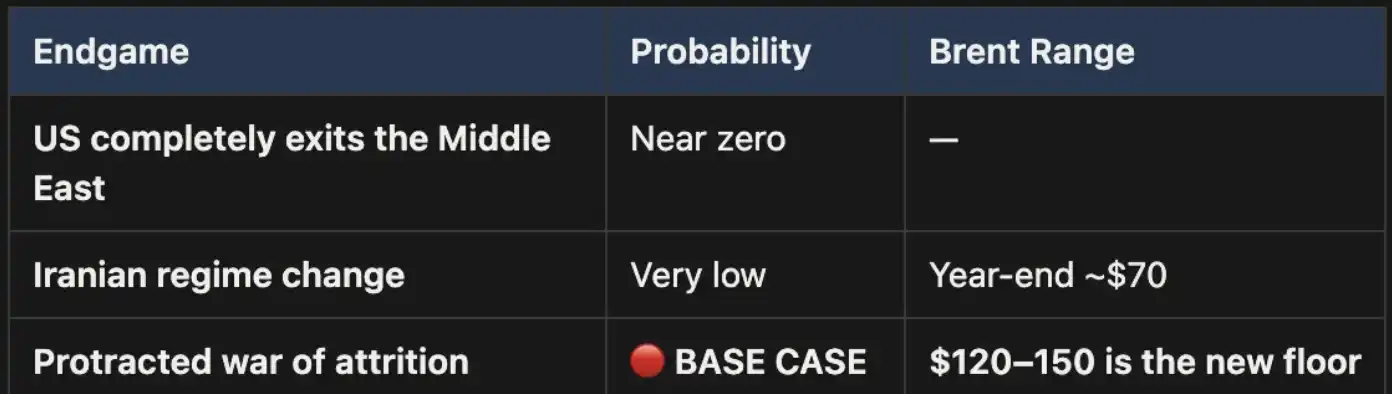

Três finais, um percurso de referência

Já apresentámos este quadro analítico no «Weekly Signal Playbook». Até ao momento, não se registaram alterações; pelo contrário, a probabilidade do cenário de base reforçou-se ainda mais.

Esta guerra acabará, em última análise, de apenas três maneiras:

Os três desfechos estão indicados no gráfico: primeiro, a retirada total dos EUA do Médio Oriente; segundo, uma mudança de regime no Irão (semelhante à do Iraque em 2003); terceiro, uma guerra de desgaste a longo prazo.

Pôr fim a uma delas é politicamente quase impossível.

A segunda opção também não se sustenta: as condições do terreno, os requisitos em termos de efetivos e a lógica em constante evolução da guerra de guerrilha indicam que este caminho é dispendioso e difícil de levar a bom termo. A superfície do Irão é três vezes superior à do Iraque, com uma população quase duas vezes maior, para não falar do terreno montanhoso que não daria qualquer trégua aos invasores. Não estamos em 2003.

O cenário três é o cenário de referência, e a sua probabilidade é de longe a mais elevada. Se o conflito se transformar numa longa guerra de desgaste, o bloqueio do Estreito de Ormuz irá manter-se e os preços do petróleo permanecerão elevados. Este nível elevado será estrutural, não temporário. A atual curva de preços a prazo claramente não reflete adequadamente este facto.

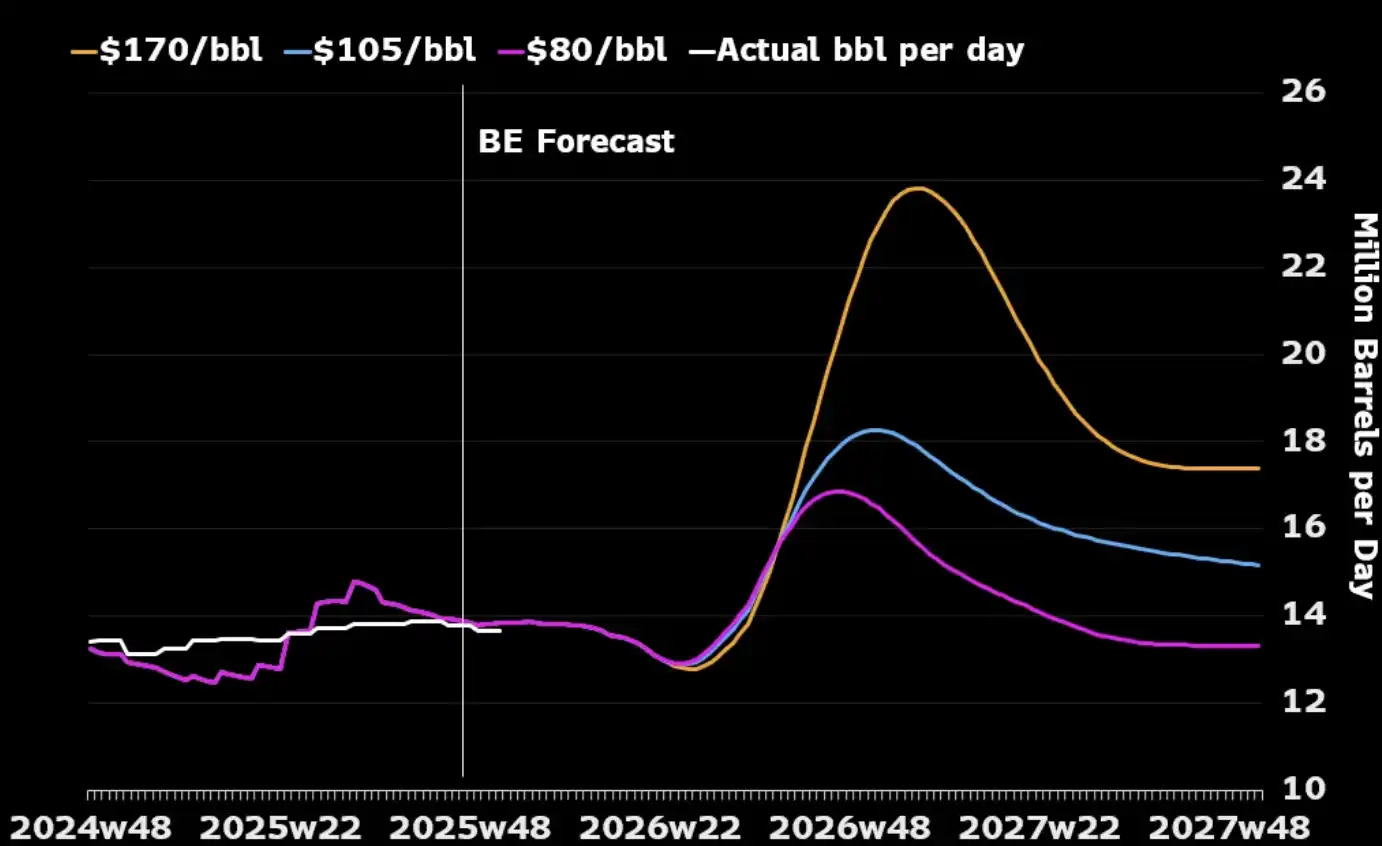

Um aspeto frequentemente ignorado é o seguinte: se considerarmos apenas a indústria petrolífera em si, uma guerra prolongada pode, na verdade, estar em consonância com os interesses estratégicos dos EUA. A capacidade de produção de petróleo no Médio Oriente seria afetada durante o conflito, obrigando os compradores globais a recorrer à energia norte-americana, uma vez que restam poucas fontes alternativas. Os preços mais elevados do petróleo também incentivariam os produtores norte-americanos a aumentar a produção — aumentando o número de plataformas e intensificando o investimento no petróleo de xisto. Como se pode ver no gráfico abaixo, quase todos os aumentos significativos históricos do preço do petróleo foram seguidos por um aumento da produção nos EUA nos 12 a 18 meses seguintes.

O único custo que os EUA precisam realmente de gerir é o interno: como evitar que os preços da gasolina se mantenham acima dos 4 dólares por galão a longo prazo e provoquem uma reação política adversa. Trata-se de um «limiar de tolerância» e não de uma condição que determine quando a guerra termina.

«Aritmética» dos preços

Num cenário em que o Estreito de Ormuz seja fechado, o preço de 110 dólares do Brent não é um limite máximo, mas apenas um ponto de partida. No nosso cenário base, enquanto o estreito permanecer fechado, os preços do petróleo manter-se-ão na faixa dos 120 a 150 dólares.

A cada semana que passa, os stocks vão esgotando-se. Os dados do UBS revelam que os stocks globais caíram para a média de cinco anos no final de março — e isso foi antes da mais recente escalada. A avaliação da Macquarie é que, se a guerra se prolongar por mais de seis meses e o estreito permanecer fechado, há uma probabilidade de 40 % de o preço do petróleo disparar para 200 dólares.

O spread à vista (a diferença de preço entre os dois contratos mais recentes do Brent) aumentou para 8,59 dólares por barril. O mercado está a pagar um prémio de cerca de 8 % pela «entrega a prazo de um mês» — um nível de tensão que não se via desde 2008.

No entanto, em 2008, não houve um bloqueio físico de 15 % da oferta global.

Hoje em dia, quase todos os modelos, curvas de preços e previsões de fim de ano de Wall Street partem do mesmo pressuposto: que este conflito vai terminar, que o Estreito de Ormuz vai reabrir, que os preços do petróleo vão voltar ao normal e que o mundo vai voltar a ser como era.

A nossa opinião é: não vai acontecer.

A parte final da curva a prazo ainda não se ajustou à realidade. O mercado já incorporou nos preços a possibilidade de «uma guerra eclodir», mas ainda não incorporou a possibilidade de «a guerra continuar». Cada recuo do preço do petróleo bruto antes da reabertura do Estreito de Ormuz representa uma oportunidade. Esta é a nossa posição principal e não temos nenhuma cobertura.

O petróleo é a primeira peça de dominó. Quando forem enviadas «forças terrestres» e não houver uma vitória rápida — quando o conflito se transformar no desgaste prolongado que antecipámos desde o primeiro dia — a reavaliação dos preços não se limitará ao próprio petróleo bruto, mas repercutir-se-á sucessivamente nas taxas de juro, nas taxas de câmbio, nos mercados bolsistas e nos mercados de crédito. Eis o que vai acontecer a seguir.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?