Isenção de responsabilidade: Por que a Lighter está a ser severamente subestimada

Título Original: The Case of Lighter

Autor Original: Playrisk

Tradução Original: SpecialistXBT, BlockBeats

TL;DR

Comparada com outras Perp Dexs, a avaliação da Lighter é uma pechincha, sem mencionar quando comparada com os múltiplos durante o auge de um bull market.

Atualmente, a maioria dos tokens em circulação é precificada por utilizadores iniciais da Hyperliquid. Estas pessoas enriqueceram ao manter tokens de Dex de Perp, e mesmo para cobertura de risco, eles comprariam Lighter. 99% dos VCs perderam o $HYPE e precisam urgentemente do próximo alvo.

A narrativa ocupa a maior parte da avaliação do token, e o sinal da Lighter já é muito claro.

Hoje, o preço do token é sustentado apenas por compras spot "programáticas" (como recompras automáticas). A menos que a compra spot seja forte o suficiente, é improvável que o token suba de valor (veja as lições de ETHFI, GRASS). Atualmente, apenas o setor de Perp Dex implementou verdadeiramente esta lógica.

Vlad, da Lighter, tem um relacionamento próximo com Vlad, da Robinhood, e é provável que a Robinhood direcione ordens para a Lighter no futuro.

O modelo de negócios de taxa zero é altamente favorecido pelos utilizadores.

As baleias precisam de privacidade; ninguém quer que o seu preço de liquidação seja vigiado por toda a rede.

Análise de Avaliação

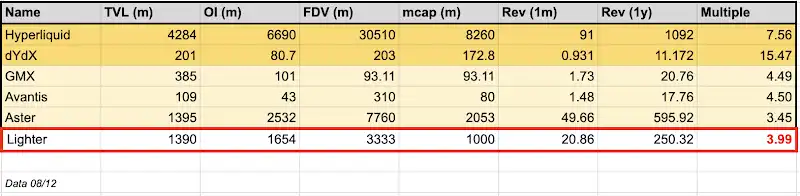

Da perspetiva atual do mercado OTC, o Fully Diluted Valuation (FDV) da Lighter é de cerca de 3,3 mil milhões de USD. Assumindo uma taxa de airdrop de 30%, o seu market cap circulante inicial é de aproximadamente 750 milhões de USD. Para comparação, o market cap circulante da Hyperliquid chega a 8,2 mil milhões de USD.

Olhando apenas para a receita (Nota: a receita da Lighter não foi validada pelo mercado por um ano como a da Hyperliquid), simplesmente anualizando com base na receita do último mês, a receita anualizada da Lighter poderia atingir 250 milhões de USD. Isto significa que o múltiplo de Preço sobre Vendas (market cap/receita) da Lighter é de apenas 2,5 vezes, muito menor que os 7,6 vezes da Hyperliquid, ridiculamente barato.

Dê uma olhada mais de perto num concorrente próximo, Aster. O TVL da Aster é comparável ao da Lighter, com um Open Interest (OI) de cerca de mil milhões a mais que o da Lighter. No entanto, o seu FDV chega a 7 mil milhões, com um market cap circulante de cerca de 2 mil milhões. Em contraste, o preço de negociação da Lighter é apenas um terço do da Aster.

Pergunte a si mesmo: mesmo considerando o halo Binance/CZ da Aster, o preço da Lighter em apenas um terço do da Aster é razoável? Na minha opinião, com base na avaliação atual, a Lighter está fundamentalmente subestimada.

Olhando para os fundamentos, descobrirá que apenas dois tokens podem sustentar um alto múltiplo de receita a longo prazo: Hyperliquid e DYDX. Porquê? O primeiro tem o mecanismo de recompra mais transparente, enquanto o último resistiu ao teste do tempo nesta indústria. Ao contrário de outras Perp Dexes listadas, a Lighter não tem um influenciador de alto nível como CZ ou suporte de liquidez da Coinbase para inflar artificialmente, nem enfrenta o dilema da "falta de utilizadores reais" como outros concorrentes.

Além disso, é importante notar que o mercado de balcão (SOTC) geralmente carrega um desconto porque os compradores assumem riscos de incumprimento (se o preço de abertura for duas vezes maior que o preço da transação OTC, os vendedores têm um incentivo para entrar em incumprimento), o que faz com que as pessoas não ofereçam preços altos no OTC, mas esperem para ver o desempenho real da cotação.

Eu escolho anualizar com base na receita do último mês por um motivo: no mundo cripto, todos têm apenas 7 segundos de memória, e ninguém tem a capacidade de ver claramente ou negociar para o futuro um ano depois. Portanto, apenas a receita imediata do último mês é o indicador mais importante.

Fluxo de Fundos

A razão pela qual a Hyperliquid conseguiu romper numa tendência independente é que muitos LPs iniciais não acreditaram no seu modelo. Isto levou aqueles investidores de retalho perspicazes a varrer todos os tokens e depois vender para os compradores atrasados a um preço alto.

Em conversas com um grande número de VCs nos últimos meses, notei um fenómeno: exceto pela Paradigm, quase todos perderam a Hyperliquid. Isto significa que todo o VC com um fundo de liquidez (a grande maioria deles tem) tentará capturar o próximo $HYPE.

Quem é a próxima Hyperliquid? É bem simples; basta fazer uma "correspondência de padrões" entre a história da Lighter e a da Hyperliquid, e descobrirá que é a Lighter.

Olhando para a distribuição de tokens, descobrirá: os grandes detentores da Hyperliquid também se tornaram os grandes detentores e utilizadores profundos da Lighter. O segredo da riqueza para este grupo de pessoas é simples: Hold

errorRecompra de Token

A compra spot passiva é a única coisa que pode sustentar o preço da moeda. O BTC tem Saylor da MicroStrategy, o ETH tem Tom Lee, mas para altcoins, o mercado só reconhece recompras de receita. Se quer manter o preço firme, precisa de compra passiva na forma de recompras. A Hyperliquid entende bem disto.

A Lighter é essencialmente uma réplica da Hyperliquid. O fundador Vlad deixou claro que eles realizarão recompras. Embora não possa esperar que eles recomprem 97% dos tokens, recomprar 30% ou 50% é razoável. Contanto que haja uma compra passiva de oito dígitos (dezenas de milhões), isto é atraente o suficiente.

Nota: No seu financiamento de 68 milhões de USD (principalmente para o fundo de seguro), a equipa alocou alguns fundos para recompras de tokens no TGE. Isto é semelhante à compra spot inicial de 75 milhões de USD da Hyperliquid.

Integração Profunda com a Robinhood

Vlad Tenev (Vlad1 da Robinhood) estagiou anteriormente na Addepar para Vlad (Vlad2) da Lighter, e foi assim que eles se conheceram. A Robinhood é um investidor na Lighter, e Vlad1 também é um conselheiro da Lighter.

Houve inúmeros rumores na indústria sobre o uso da Lighter na chain da Robinhood. O objetivo da Lighter é a composibilidade e será integrado à Ethereum L1, alcançando finalmente o empréstimo de token LLP colateralizado. Esta composibilidade alinha-se com a visão da Robinhood de "tokenizar tudo" e colocar tudo on-chain.

Embora isto seja especulação, apoio o argumento de que a Robinhood adquirirá uma participação significativa na Lighter (seja por meio de tokens ou capital próprio). Dada a semelhança dos seus modelos de Payment for Order Flow (PFOF), especulo que, uma vez que a Robinhood detenha ações da Lighter, ela redirecionará uma parte significativa do seu tráfego para a Lighter. Isto fortalecerá ainda mais esta narrativa.

Negociação de RWA

Embora não se limite à Lighter, a negociação de contratos de RWA provou ser um ajuste crucial de produto-mercado inicial. Os dados mostram que o volume de negociação diário da Lighter para todos os produtos RWA é de 517 milhões de USD, com um open interest (OI) de 271 milhões de USD. Comparado com a Hyperliquid, a Lighter está a alcançar rapidamente e até a superar.

Uma distinção importante é que o serviço RWA da Lighter não é fornecido por terceiros no ecossistema, mas sim operado internamente. Isto torna a coordenação e a integração de novos ativos mais suaves e rápidas. Além disso, a maior parte do volume de negociação da Lighter vem do seu contrato de FX, enquanto a Hyperliquid é principalmente contratos de índice (80%). Em última análise, isto evoluirá para uma competição pura de liquidez e profundidade de order book para disputar utilizadores.

Primeiro Verdadeiro Concorrente da Hyperliquid

O mercado de derivados está a crescer rapidamente e, apesar de uma base de fãs leal no Twitter a gritar "Hyperliquid é a única", o mercado é grande o suficiente para acomodar vários players de topo. A Robinhood também abriu negociação de futuros, já que os futuros têm uma base forte no espaço cripto e são, de facto, um método de negociação superior em comparação com opções.

Resolver a questão da colateral total é o desafio mais crítico que a Hyperliquid terceirizou para a Flood e a Fullstack Trade. Até onde sei, a Flood está a pelo menos 6 meses de resolver este problema. A equipa maior da Lighter tem mais probabilidade de enfrentar este desafio. Sim, a Hyperliquid tem a vantagem do pioneirismo, mas se a Lighter puder integrar rapidamente este recurso, eles podem muito bem pegar uma fatia do bolo.

Privacidade

Embora a Hyperliquid tenha construído uma cultura de comunidade semelhante a um culto, a sua arquitetura tem uma falha fatal para baleias: transparência total.

Na Hyperliquid, placares de líderes e dados on-chain transmitem cada grande posição, preço de entrada e ponto de liquidação para o mundo. Isto transforma a negociação numa arena PvP onde jogadores predatórios como eu podem caçar especificamente as ordens de liquidação das baleias e antecipar-se a grandes fundos. Aproveitar dados de liquidação para prever topos e fundos de curto prazo é rastreável, e conheço muitos traders que continuam a lucrar através desta estratégia.

A Lighter posiciona-se como o antídoto para este risco. Ao ofuscar fluxos de negociação e proteger dados de posição, a sua operação é mais parecida com um dark pool on-chain do que com uma DEX padrão. Para "smart money" e grandes fundos, o anonimato não é apenas um recurso—é uma necessidade. Se tem uma quantia significativa de fundos, não pode absolutamente negociar num lugar que expõe diretamente a sua mão e ponto de liquidação para a contraparte. À medida que o DeFi amadurece, locais que podem proteger o alfa do utilizador inevitavelmente atrairão os maiores fluxos de fundos.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?