Análise de dados: Qual é a amplitude do fosso de liquidez entre o petróleo bruto Hyperliquid e o petróleo bruto CME?

Título original: 432 horas de dados do mercado de petróleo da Hyperliquid: Uma comparação da estrutura de mercado com os futuros do WTI da CME

Fonte original: Castle Labs

Compilado originalmente por: Golem, Odaily Planet Daily

Nota do editor: Este artigo analisa sistematicamente as diferenças nos dados de negociação de contratos de petróleo bruto entre a Hyperliquid e a CME durante os dias úteis e os fins de semana, chegando a algumas conclusões importantes. Atualmente, a Hyperliquid fica, de facto, atrás da CME em indicadores absolutos, como a profundidade de liquidez ou o slippage, com uma liquidez global inferior a 1 %, o que se deve ao facto de os principais utilizadores da plataforma de negociação de ativos do mundo real (RWA) continuarem a ser investidores particulares de criptomoedas.

Uma característica distintiva do Hyperliquid é o aumento significativo do volume de negociação de contratos de petróleo bruto durante os fins de semana. Isto indica que, para além dos operadores de retalho com procura especulativa, também operam na Hyperliquid os operadores que procuram obter exposição ao petróleo bruto e cobrir as suas posições antes de segunda-feira. Esta tendência está a tornar-se cada vez mais acentuada, permitindo à Hyperliquid determinar os preços das matérias-primas.

No entanto, para os investidores institucionais, os elevados custos de transação na plataforma Hyperliquid continuam a ser um grande obstáculo à sua expansão no setor do comércio de matérias-primas, em comparação com a CME. Se a Hyperliquid não reforçar desde cedo a sua capacidade de processar ordens de nível institucional, servirá apenas como uma plataforma de negociação temporária ao fim de semana para os negociadores tradicionais, acabando por se tornar um elemento secundário no panorama financeiro tradicional. Segue-se o conteúdo original:

Metodologia de investigação e fontes de dados

Esta análise avalia a microestrutura do mercado do petróleo através de dois estudos que abrangem os mercados durante a semana e ao fim de semana, utilizando dados de transações tick a tick de duas bolsas: o contrato perpétuo xyz:CL da Hyperliquid e o contrato CLJ6 da Chicago Mercantile Exchange (CME) (futuros de petróleo bruto WTI da NYMEX com vencimento em abril de 2026).

Os dados da CME provêm do feed de dados de transações da Databento, que regista dados de transações em tempo real, em vez de instantâneos do livro de ordens. Por conseguinte, todas as estimativas de profundidade e deslizamento para o CME baseiam-se no volume real de transações e não na profundidade das cotações. Os dados da Hyperliquid provêm da base de dados S3 da Hyperliquid, disponível ao público, que inclui registos completos das transações na cadeia de blocos.

Por conseguinte, a análise de ambas as bolsas baseia-se no volume real de transações. Todos os dados de profundidade representam a liquidez explícita, ou seja, o volume negociado dentro de um intervalo específico de ticks em torno do preço médio VWAP numa janela de 5 minutos, em vez da profundidade total do livro de ordens.

Período de investigação e contexto do mercado

O período de investigação decorreu entre 27 de fevereiro de 2026 e 16 de março de 2026, numa altura em que as tensões geopolíticas eram elevadas na sequência de um ataque perpetrado pelo Irão em 28 de fevereiro de 2026.

· Pré-ataque ao fecho do mercado: O último dia de negociação na CME antes do ataque.

· Abertura na segunda-feira: O mercado reabriu sob forte pressão, com os preços da CME a registarem uma abertura em alta, enquanto o mercado Hyperliquid xyz:CL se viu limitado pelos limites de descoberta.

· Fins de semana seguintes: Devido aos preços elevados e persistentes do petróleo, a volatilidade do mercado manteve elevado o volume de negociação de petróleo bruto na plataforma Hyperliquid.

O xyz:CL foi lançado no início de 2026, o que significa que o período de observação destes três fins de semana abrangeu a fase inicial de maturação do mercado Hyperliquid. As tendências observadas, incluindo o aumento da profundidade de liquidez, do volume de negociação e do número de utilizadores, refletiram, em parte, a maturação do mercado. No entanto, acreditamos que as plataformas de negociação on-chain não conseguem, atualmente, igualar as plataformas de negociação tradicionais em indicadores absolutos, como a profundidade de liquidez ou o slippage.

O objetivo da nossa investigação é acompanhar as tendências direcionais: se o diferencial de preços entre os dois está a diminuir, a que ritmo e em que condições.

Análise de dados

A análise de dados divide-se em duas partes, com base nos períodos de tempo:

· Período de dias úteis: Abrangendo todo o período de três semanas, comparando a profundidade, o deslizamento e o prémio/desconto das transações entre a Hyperliquid e a CME durante os dias úteis. No que diz respeito à Hyperliquid, analisámos também a sua taxa de financiamento ao longo do período.

· Período do fim de semana: Durante o período em questão, que incluiu três fins de semana, analisámos a formação dos preços e o desvio do diferencial de preço da Hyperliquid em relação ao preço de abertura da CME.

Análise de dados por dia da semana

Esta análise abrange um período completo de três semanas, centrando-se nos momentos em que ambas as plataformas de negociação estão ativas simultaneamente.

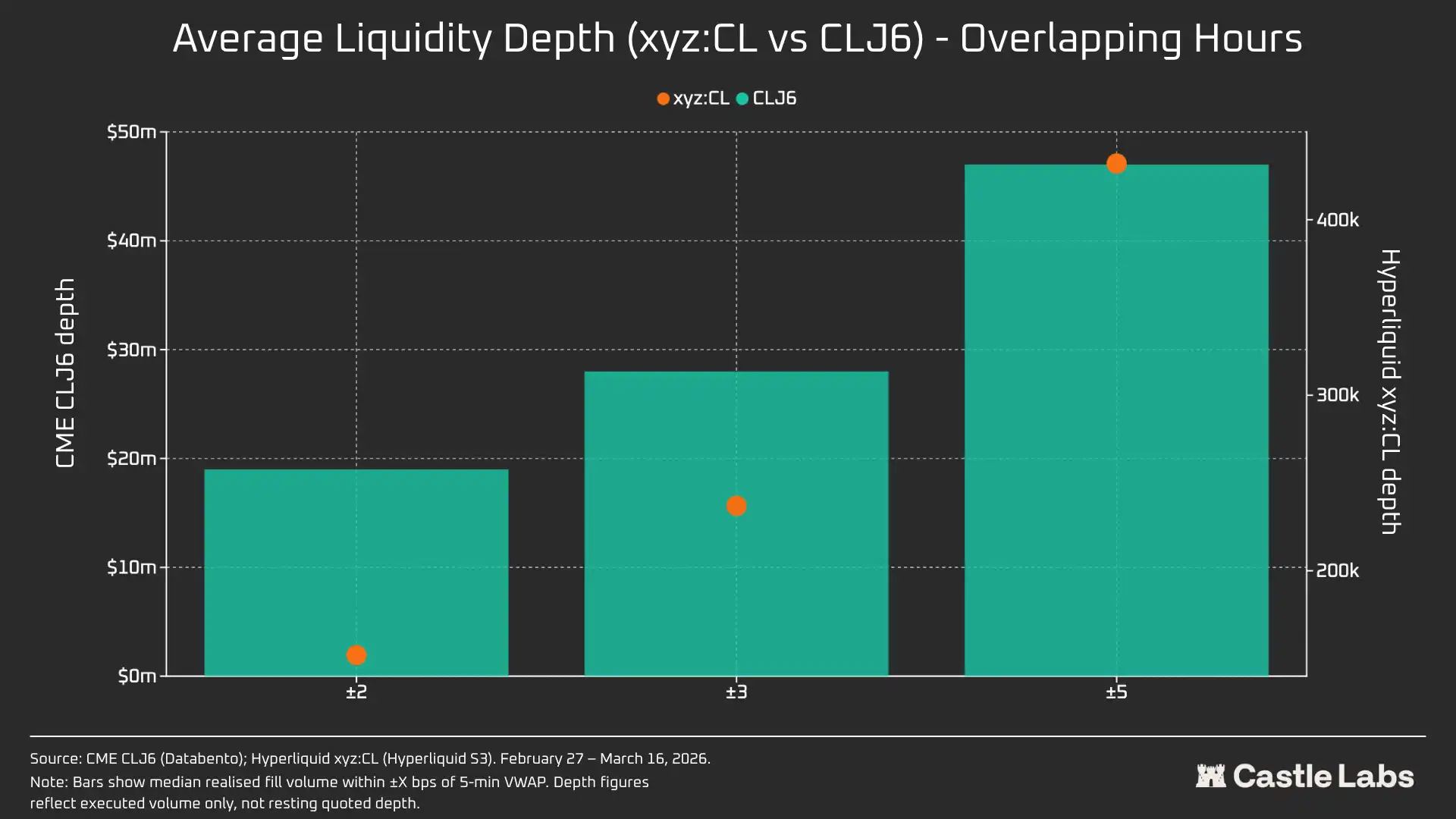

A profundidade de liquidez é medida pelo volume de negociação em USD dentro da faixa de preços do ponto médio do VWAP de ±2, ±3 e ±5 pontos base em cada intervalo de 5 minutos e agregada como a mediana de todos os intervalos dos dias úteis. Como mencionado acima, isto reflete o volume negociado nesse intervalo, e não a profundidade das cotações em espera. Este método pode subestimar a profundidade de liquidez da CME e da Hyperliquid.

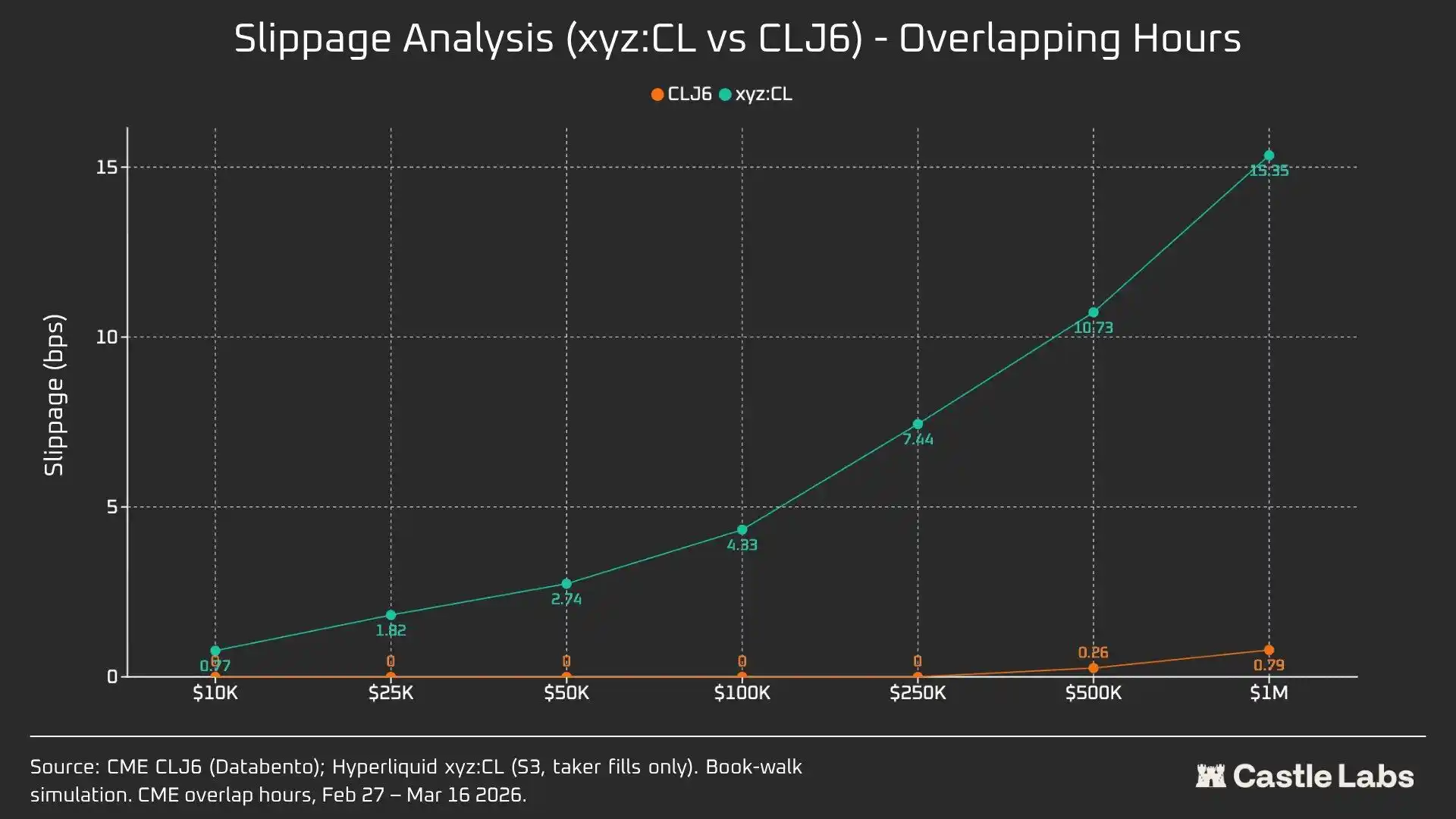

O deslizamento de execução é estimado utilizando um livro de ordens sintético ordenado por preço de transação. Em cada intervalo de 5 minutos, os registos de execução de ordens de mercado observados são ordenados por preço ascendente (simulando ordens do lado da venda) e executados sequencialmente como ordens de venda até que o volume alvo da ordem seja atingido. O preço de chegada é definido como o preço de transação mais baixo nesse intervalo (representando o melhor preço de venda no momento da chegada da ordem). O deslizamento é calculado como a diferença entre o preço médio ponderado pelo volume (VWAP) da execução e o preço de entrada, expressa em pontos base. Este método é aplicado a encomendas cujo valor varia entre 10 000 e 1 000 000 de dólares.

Diferencial Hyperliquid-CME nos dias úteis: Acompanha a diferença de preço entre o preço médio da Hyperliquid e o preço mais recente da CME em todos os intervalos de 5 minutos durante os dias úteis. Isto pode refletir qualquer prémio ou desconto estrutural do Hyperliquid em relação ao preço de referência da CME durante os períodos de negociação. O preço médio da Hyperliquid é calculado a partir do preço médio ponderado pelo volume (VWAP) das transações realizadas em cada intervalo de negociação de 5 minutos, e não a partir das cotações em tempo real do livro de ordens.

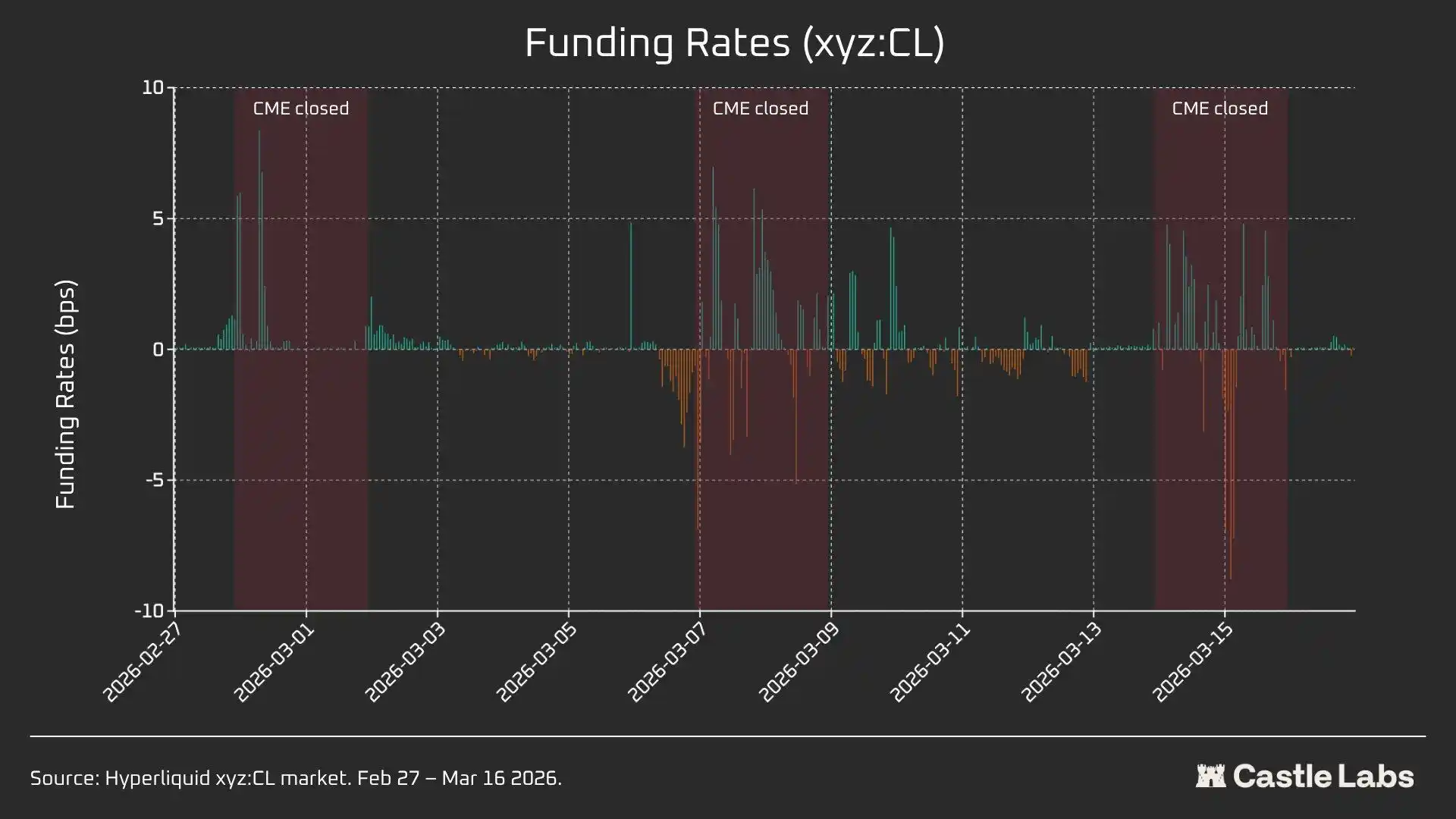

A taxa de financiamento da Hyperliquid é calculada de hora a hora, sendo expressa em pontos base por hora.

Análise de dados do período do fim de semana

Esta análise centra-se em três períodos diferentes de encerramento ao fim de semana para a CME:

· W1: 28 de fevereiro a 1 de março de 2026

· W2: 7 a 8 de março de 2026

· W3: 14 a 15 de março de 2026

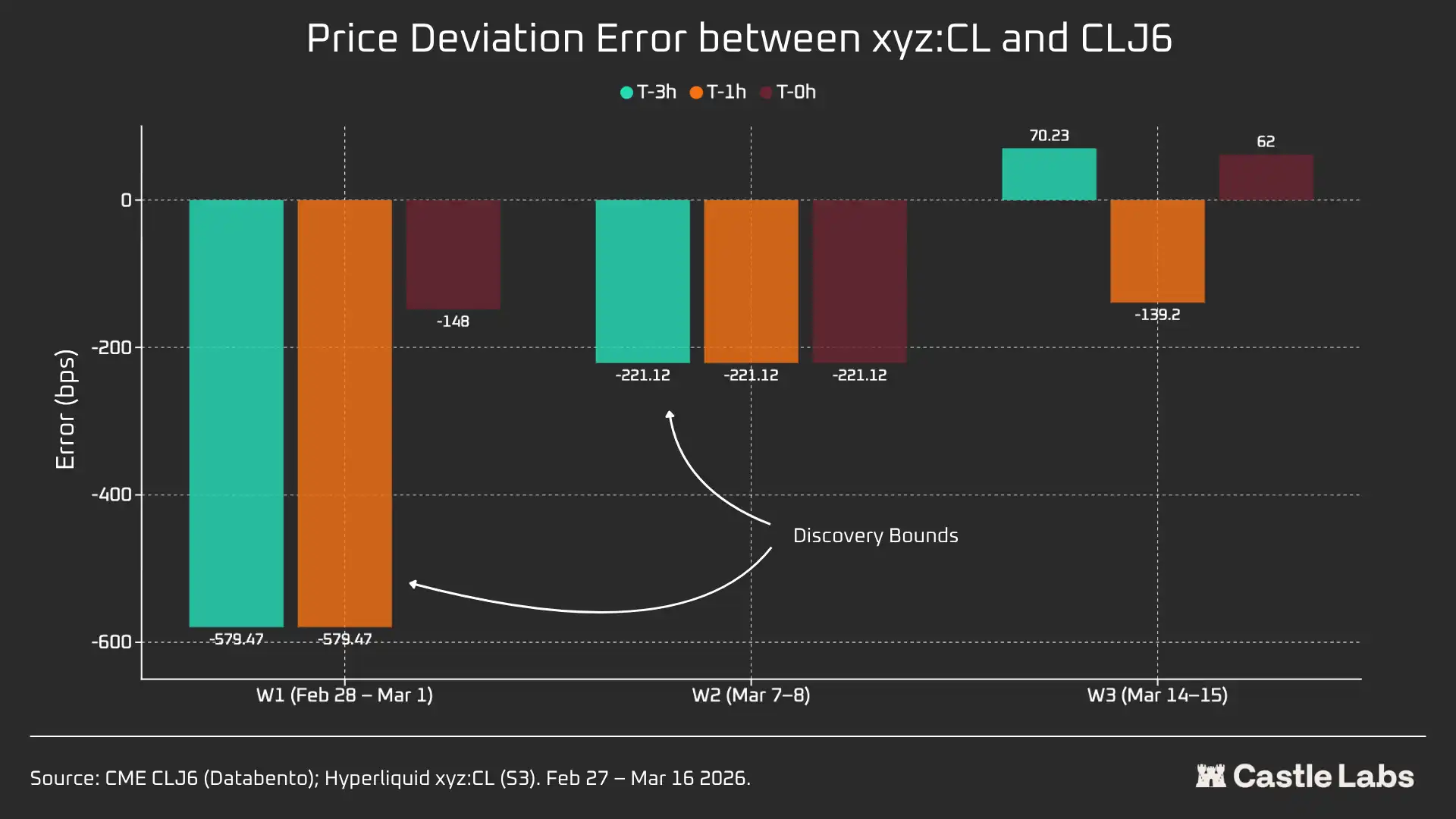

Nas semanas W1 e W2, os contratos perpétuos da Hyperliquid estão sujeitos a restrições, pelo que o preço de referência não pode exceder o «Limite da Banda (DB)». Quando o preço do oráculo fica congelado (por exemplo, quando o mercado de referência principal (CME) está encerrado e a fonte externa de dados de preços deixa de ser atualizada), o protocolo limita efetivamente o preço a um intervalo estreito.

Para cada período do fim de semana, apresentaremos os principais dados relativos ao Hyperliquid xyz:CL, incluindo preço, volume e número de transações. Para calcular a diferença de preço na abertura da segunda-feira, todos os fins de semana iremos medir a diferença de preço entre a Hyperliquid e a CME em três pontos de referência:

3 horas antes da reabertura da CME 1 hora antes da reabertura da CME Abertura da CME (T=0)

Todas as diferenças de preço são expressas em pontos base, sendo que um valor positivo indica um prémio do Hyperliquid em relação ao preço de abertura da CME, e um valor negativo indica um desconto.

Análise quantitativa

Esta secção irá, em primeiro lugar, analisar e comparar a liquidez do mercado de petróleo bruto Hyperliquid xyz:CL HIP-3 com o NYMEX CLJ6 durante os horários de sobreposição.

Profundidade de liquidez: Hiperlíquido: menos de 1% da CME

Sem dúvida, a situação de liquidez na plataforma de negociação on-chain é muito diferente da da CME. A profundidade média da liquidez do CL na Hyperliquid é inferior a 1% da do CLJ6, e a profundidade da liquidez em todas as faixas de preço é consistente (109 vezes a ±5 pontos-base). Dentro da faixa de preço médio de ±2 pb, a profundidade de execução da CME é de 19 milhões de dólares, enquanto a da Hyperliquid é de apenas 152 000 dólares, o que representa uma diferença de 125 vezes.

Dada a novidade do mercado CL na Hyperliquid e o seu público-alvo diferente, este resultado não é surpreendente. O principal valor das plataformas de negociação on-chain reside em proporcionar um canal de negociação não regulamentado aos utilizadores tradicionalmente excluídos por instituições como a CME.

No entanto, à medida que o volume de negociação ao fim de semana em plataformas como a Hyperliquid cresce, a perceção sobre estas plataformas começa a mudar, e os investidores institucionais mostram-se cada vez mais interessados em cobrir as suas posições fora do horário normal de negociação. Por isso, criar um ambiente de mercado adequado para investidores tradicionais e investidores particulares tornou-se cada vez mais importante para a Hyperliquid.

Para os investidores particulares com um valor de transação de 10 000 dólares, esta diferença de custos é insignificante. No entanto, para os investidores institucionais cujos montantes de transação excedam 1 milhão de dólares, os custos de negociação na cadeia do CL (e da maioria dos outros mercados) continuam a ser proibitivos.

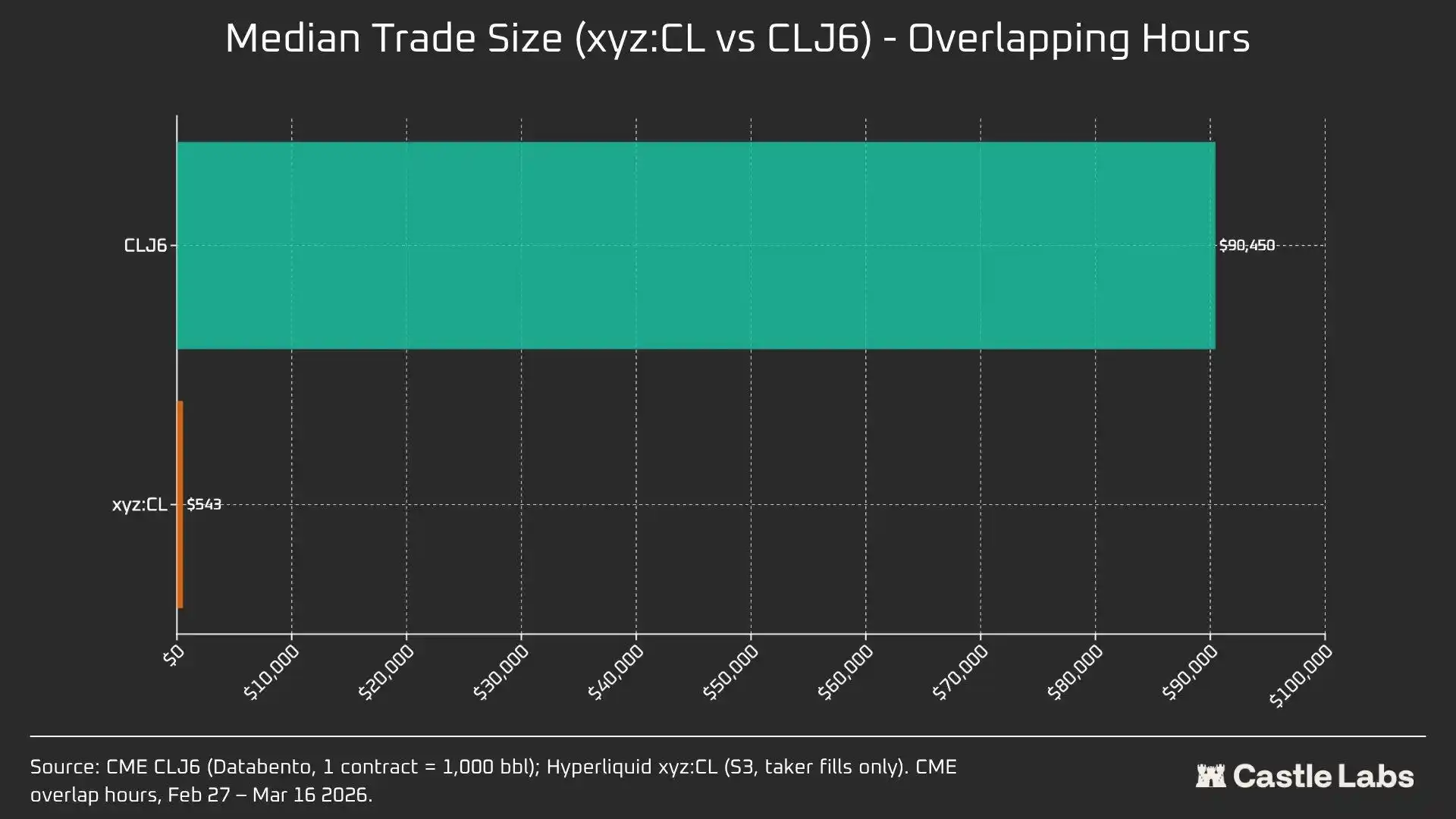

Na verdade, as diferenças intrínsecas nas bases de utilizadores refletem-se nos volumes médios das transações durante estes períodos de sobreposição dos mercados.

Uma diferença de 166 vezes no valor mediano das transações (90 450 dólares contra 543 dólares) demonstra de forma muito clara as diferenças fundamentais entre as bases de utilizadores atendidas por estas plataformas de negociação. O valor médio das transações do CLJ6 é comparável ao de um contrato de futuros de petróleo bruto padrão (valor nominal de aproximadamente 94 000 dólares a preços atuais), enquanto o valor médio das transações da Hyperliquid é de 543 dólares, refletindo as apostas direcionais alavancadas realizadas por investidores particulares especializados em criptomoedas.

Prevemos que, à medida que estes mercados ganham cada vez mais legitimidade aos olhos dos investidores mais tradicionais e transferem fundos para a cadeia de blocos, o mercado de commodities da Hyperliquid atingirá um ponto de inflexão no volume médio das transações.

Para diferenciar ainda mais os volumes de negociação, realizámos simulações de ordens com limites de volume que variaram entre 10 000 $ e 1 000 000 $.

Numa ordem de 10 000 dólares, os operadores da CLJ6 não registam qualquer deslizamento, tal como esperado, enquanto os utilizadores da Hyperliquid apresentam um deslizamento mediano de execução inferior a 1 ponto base, situando-se nos 0,77 pontos base. A discrepância surge nas ordens de 100 000 dólares, em que o deslizamento dos utilizadores da Hyperliquid sobe para 4,33 pontos base, aproximando-se do limiar de 5 pontos base, enquanto o CME CLJ6 não regista qualquer deslizamento.

É de salientar que este valor é superior ao valor médio das transações no mercado CLJ6 (90 450 dólares).

Com um volume de negociação de 1 000 000 de dólares, os 15,4 pontos base da Hyperliquid correspondem a cerca de 20 vezes os 0,79 pontos base da CME, o que confirma que esta plataforma de negociação não possui, atualmente, capacidade para processar ordens de nível institucional. Dado o volume médio das transações na Hyperliquid, a plataforma poderia facilmente prestar um serviço de igual qualidade aos utilizadores sem causar slippage.

As ordens CLJ6 começam a sofrer um desvio significativo quando o volume da transação se aproxima dos 500 000 dólares, o que afeta a sua execução.

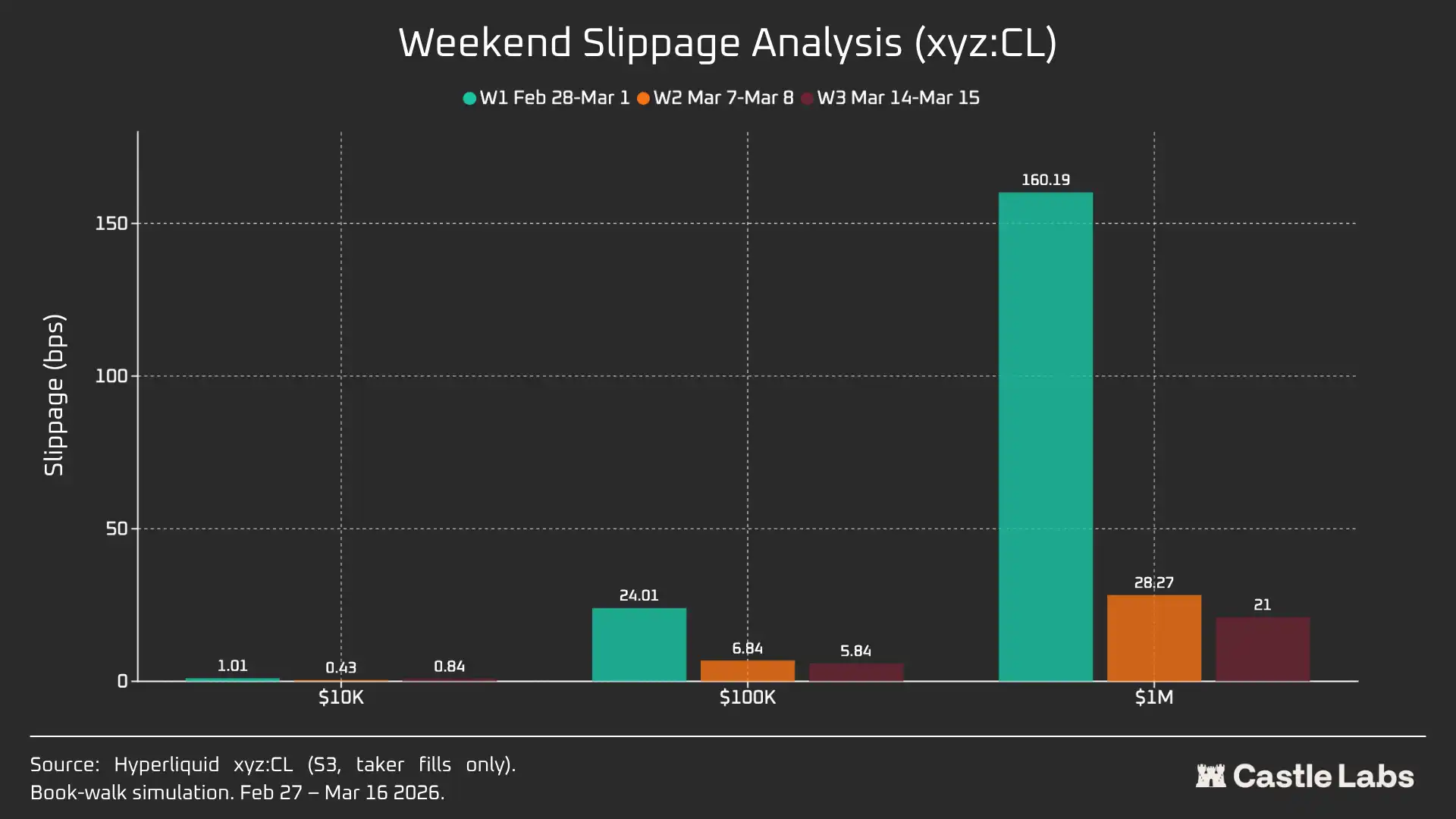

Quando alargamos a análise do valor das ordens aos fins de semana, o deslizamento diminui para todos os valores de ordem, especialmente para os valores de 100 000 $ e 1 000 000 $, o que indica uma maturação do mercado. Durante o período de análise de três semanas, o desvio das ordens simuladas diminuiu da seguinte forma:

· 10 000 $: -16 %

· 100 000 $: -75 %

· 1 000 000 $: -86,9%

Taxa de financiamento

A taxa de financiamento do CL apresenta uma volatilidade significativa durante o período de encerramento da CME, mas estabiliza durante o período de entrega. Isto ajuda-nos a compreender a dinâmica interna dos preços do mercado fora do horário de negociação. A negociação ao fim de semana permite que o mercado de contratos de futuros (CL) tire partido de um mecanismo interno de determinação de preços, apoiado pelo DB e por outros protocolos de mitigação de risco. Consequentemente, prevê-se que a taxa de financiamento seja mais volátil, tal como se salienta no texto que se segue.

Durante o horário de negociação, o xyz:CL da Hyperliquid acompanha de perto o CLJ6 da CME, mas à medida que os preços do petróleo sobem, surge e aumenta um desconto estrutural, provavelmente devido à pressão sobre a taxa de financiamento resultante das posições longas acumuladas. Durante o fim de semana, quando a CME está encerrada, a determinação do preço na Hyperliquid é ainda mais limitada pelo mecanismo de intervalo de preços (DB). Na ausência de um mercado de referência em tempo real, este mecanismo limita a amplitude de flutuação do preço de referência.

Análise do fim de semana: A Hyperliquid demonstra a sua capacidade de determinação de preços

Estes três fins de semana demonstraram o rápido amadurecimento do mercado de Hyperliquid:

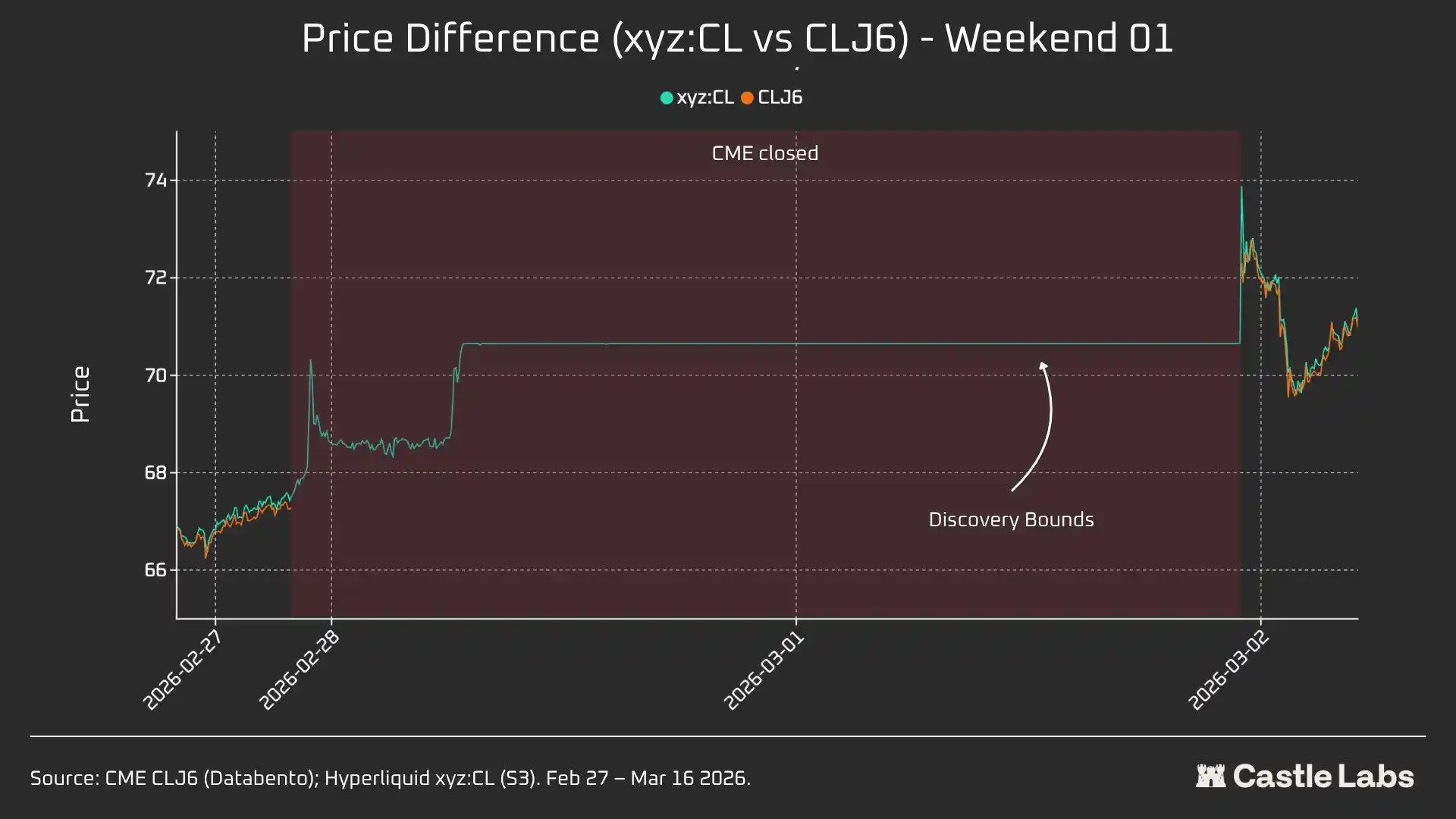

W1: 28 de fevereiro a 1 de março de 2026 (Evento de Ataque Iraniano)

Os preços na Hyperliquid subiram de cerca de 67,29 dólares, um valor próximo ao da CME, para cerca de 70,80 dólares, representando aproximadamente 45% da subida final registada na segunda-feira até aos 75 dólares (+1146 pontos base).

É importante referir que a determinação dos preços neste fim de semana foi limitada devido ao mecanismo de restrição da variação de preços de ±5% (DB) mencionado anteriormente. Isso explica por que a curva no gráfico é relativamente plana e por que se verificou uma abertura em alta na segunda-feira. No entanto, no momento em que os dados de cotação são divulgados, a diferença entre o Hyperliquid xyz:CL (73,89 dólares) e o CME CLJ6 (75 dólares) situa-se dentro de 1,5%.

Isto não é um «erro» ou um «fracasso», mas sim uma proteção contra riscos alcançada através da estrutura do mercado. Assim, do ponto de vista dos dados, o primeiro fim de semana apresentou a correlação mais baixa, o que destaca a forma como o xyz:CL reagiu ao impacto inicial dos ataques aéreos no Irão e a importância do DB como mecanismo de determinação de preços ao fim de semana, especialmente para os mercados emergentes.

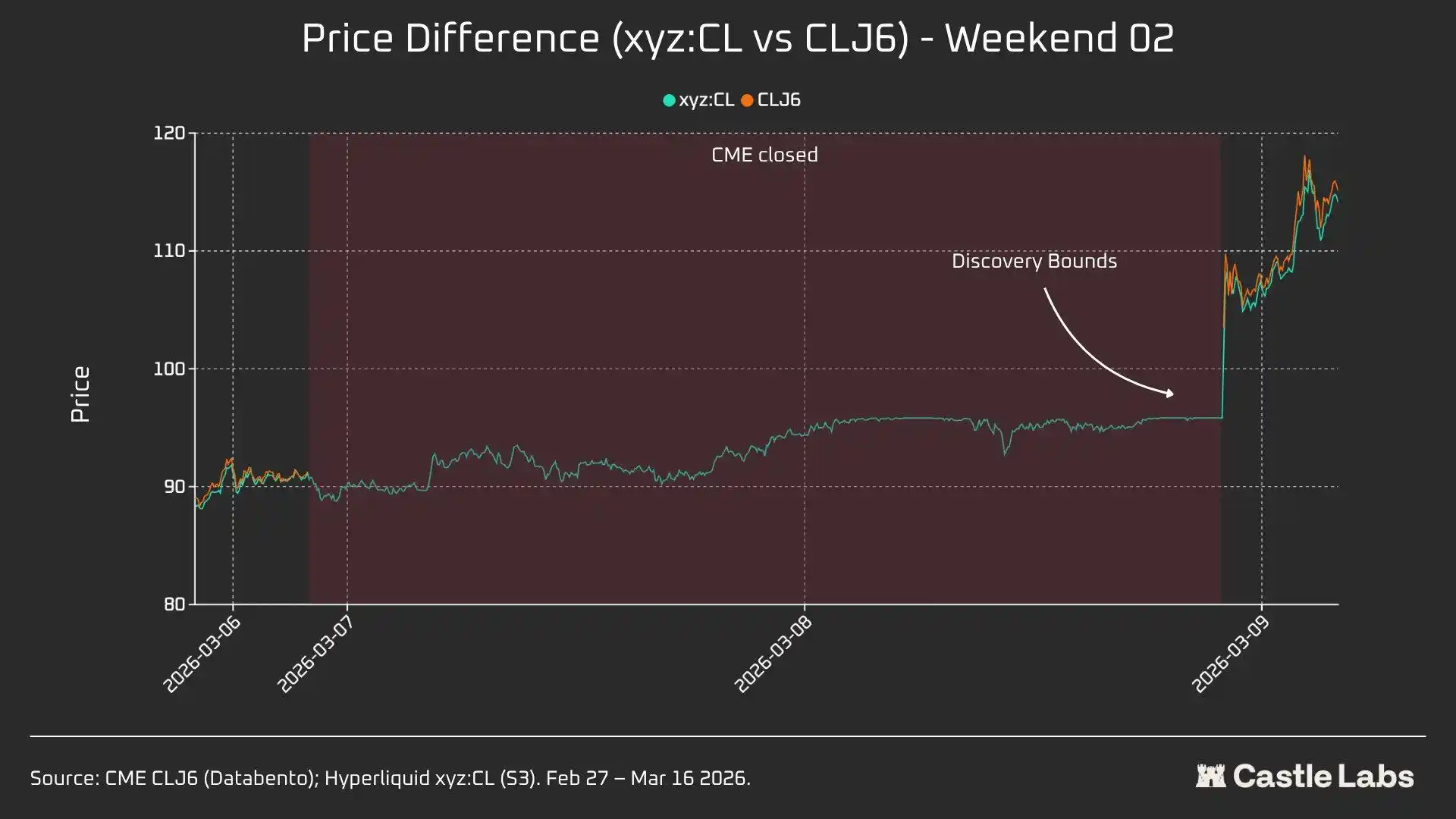

Semana 2: 7 de março de 2026 a 8 de março de 2026

O segundo fim de semana foi o verdadeiro teste, uma vez que o xyz:CL atingiu o preço limite do intervalo no fecho do mercado. O preço de abertura do CLJ6 foi de 98 dólares (um aumento de 737 pontos base em relação ao preço de fecho de 91,27 dólares), enquanto o xyz:CL atingiu um pico de cerca de 95,83 dólares, registando um ganho de apenas 68%.

Durante o segundo fim de semana, a xyz:CL refletiu melhor a tendência do mercado e ficou mais próxima do preço de abertura da CME do que no fim de semana anterior.

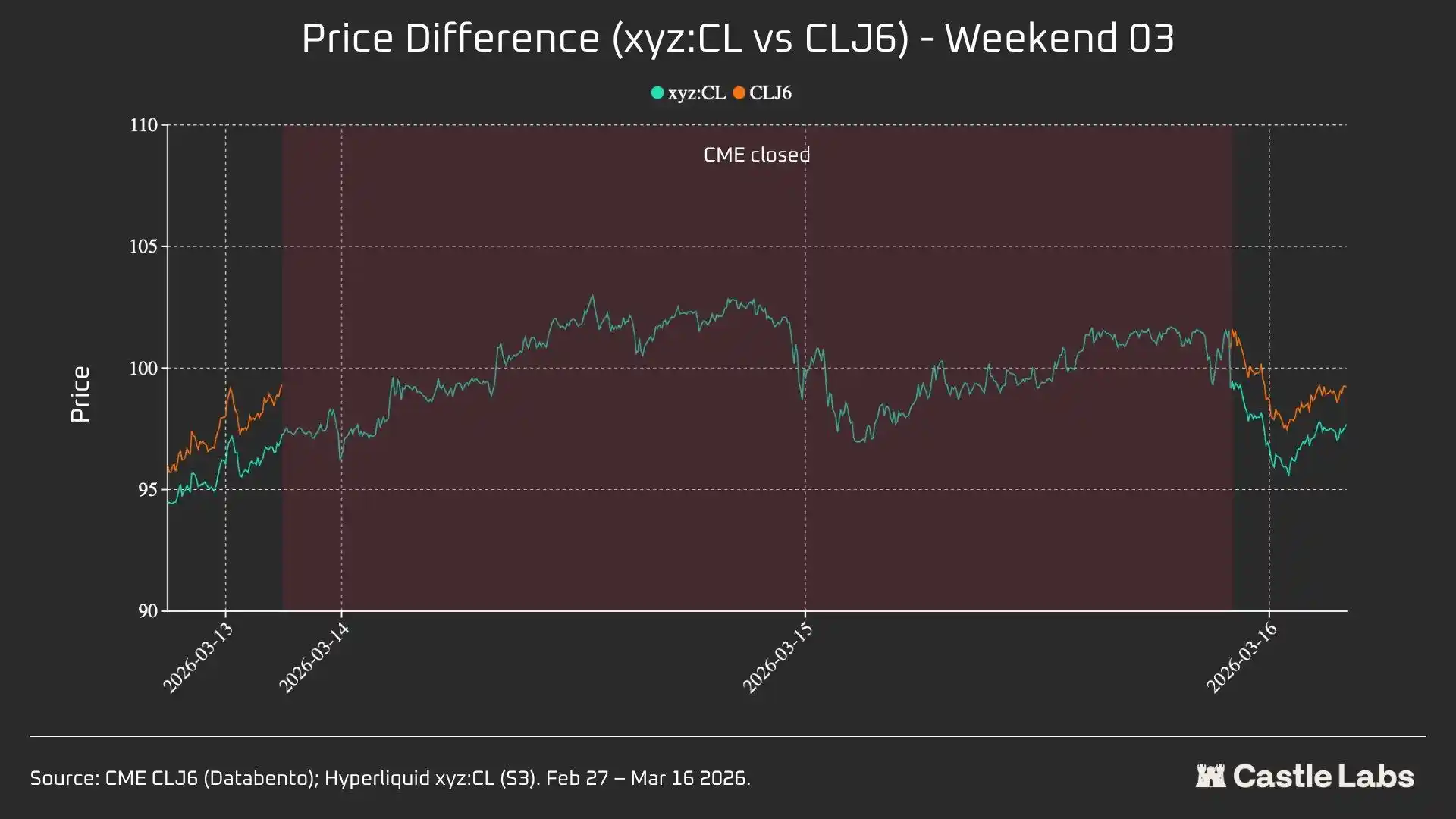

Semana 3: 14 de março de 2026 a 15 de março de 2026

Os dados do terceiro fim de semana indicam que, num ambiente de mercado relativamente calmo, o Hyperliquid conseguiu prever com maior fiabilidade a direção final da abertura do CME.

Durante este fim de semana, o xyz:CL apresentou uma convergência ideal com o CLJ6: subiu 226 pontos-base em relação ao preço de fecho da CME, um valor ligeiramente superior aos 62 pontos-base registados em relação ao preço de abertura de segunda-feira. O CLJ6 fechou a 99,31 dólares na sexta-feira, abriu a 100,93 dólares (um aumento de 163 pontos base), enquanto o xyz:CL abriu a 101,56 dólares.

Em termos gerais, estes três instantâneos ilustram uma mudança estrutural no mercado xyz:CL na plataforma Hyperliquid, passando de um mercado emergente limitado pela determinação de preços baseada em bases de dados (fins de semana 1 e 2) para uma determinação de preços cada vez mais livre, com oscilações para mais e para menos (fim de semana 3).

Ao analisar os erros de desvio de preço em diferentes intervalos de tempo antes da abertura da CME em cada fim de semana (3 horas, 1 hora, 0 horas), verificou-se que os dados da Semana 3 são os mais fiáveis, uma vez que o mercado xyz:CL foi influenciado pela DB nos dois fins de semana anteriores. Na semana 3, os desvios de preço para o xyz:CL situaram-se em aproximadamente +70 pontos base e -139 pontos base nos períodos de 3 horas e 1 hora antes da abertura da CME, indicando uma melhoria na determinação do preço em comparação com os fins de semana analisados anteriormente.

Outras métricas

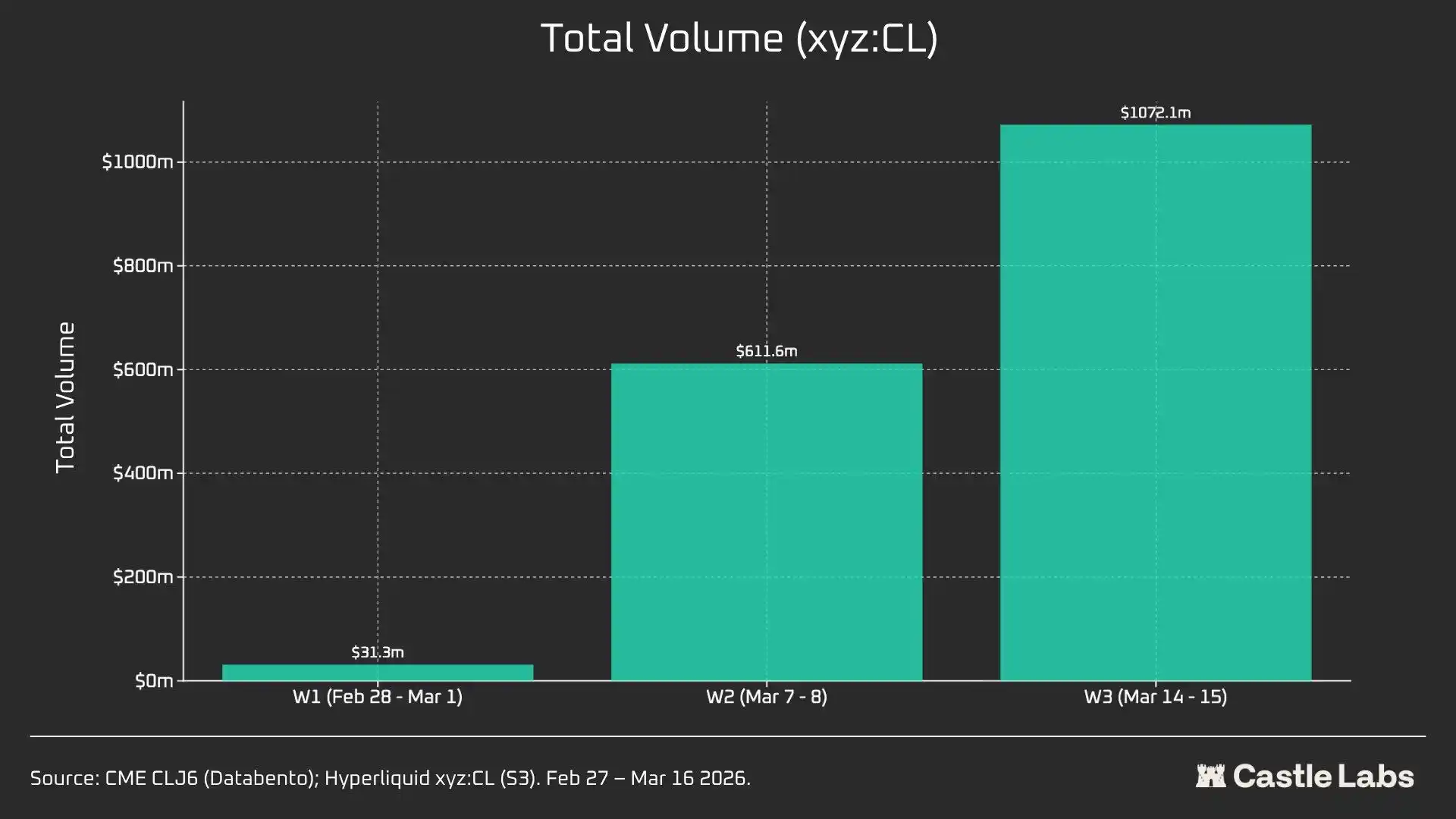

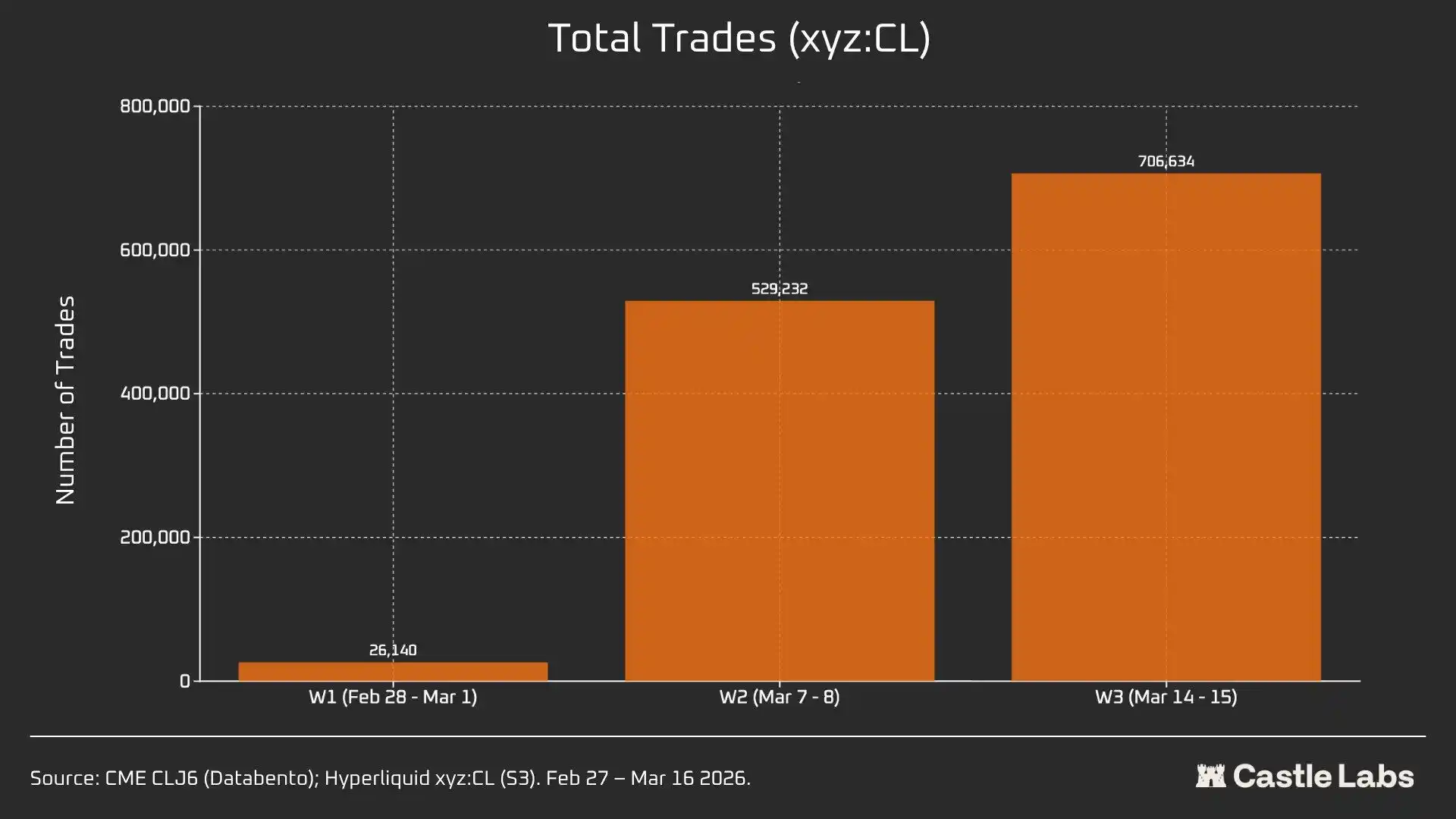

Também disponibilizamos outros indicadores para a análise resumida do fim de semana, incluindo o volume de transações, o número total de transações e o valor médio das transações. Estes indicadores variam de fim de semana para fim de semana e têm registado um crescimento consistente ao longo de vários fins de semana.

xyz: O volume total de transações do mercado CL cresceu de 31 milhões de dólares para mais de mil milhões de dólares em três semanas, refletindo um aumento no número de utilizadores e a maturação definitiva do mercado.

Além disso, o número total de transações aumentou de 26 000 no primeiro fim de semana para mais de 700 000 no terceiro fim de semana.

É de salientar que o valor médio das transações durante o fim de semana aumentou, passando da mediana que mencionámos anteriormente para 534 dólares. Nos três fins de semana observou-se a mesma tendência de crescimento, o que poderá indicar um aumento do afluxo de fundos institucionais para o mercado.

O valor médio das transações no primeiro fim de semana foi de 1 199 dólares, tendo aumentado para mais de 1 500 dólares no terceiro fim de semana.

Isto pode indicar que, durante os fins de semana, a plataforma é utilizada por um tipo diferente de utilizadores, com menos utilizadores particulares e mais operadores que necessitam de exposição ao petróleo bruto antes da segunda-feira; por isso, a negociação ao fim de semana está mais relacionada com a procura de cobertura do que com a especulação.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?