Arthur Hayes analisa dívida, recompras e impressão de dinheiro: O ciclo definitivo de liquidez do dólar

Título Original: Hallelujah

Autor Original: Arthur Hayes, Co-Fundador da BitMEX

Tradução Original: Bitpush News

Introdução: O incentivo político e a inevitabilidade da dívida

Louvado seja Satoshi, a existência do tempo e a regra dos juros compostos, independentes da identidade individual.

Mesmo para os governos, existem apenas duas formas de financiar despesas: usar poupanças (impostos) ou emitir dívida. Para um governo, poupanças são equivalentes a impostos. É bem sabido que os impostos não são populares entre o povo, mas os gastos são. Portanto, ao fornecer bem-estar tanto a plebeus quanto a patrícios, os políticos preferem emitir dívida. Os políticos inclinam-se sempre para pedir emprestado ao futuro para garantir a sua reeleição atual, pois quando a conta chegar, provavelmente já não estarão no cargo.

Se, devido aos mecanismos de incentivo dos funcionários, todos os governos estão "programados" para preferir emitir dívida em vez de aumentar impostos para fornecer bem-estar, a próxima questão chave é: como é que os compradores de Treasuries dos EUA financiam estas compras? Usam as suas próprias poupanças/capital ou financiam-se através de empréstimos?

Responder a estas perguntas, especialmente no contexto da "Pax Americana", é crucial para a nossa previsão da futura criação de moeda em dólares. Se os compradores marginais de Treasuries dos EUA financiarem as suas compras através de empréstimos, então podemos observar quem lhes está a emprestar. Uma vez conhecida a identidade destes financiadores de dívida, podemos determinar se estão a criar dinheiro do nada (ex nihilo) para emprestar ou se estão a usar o seu próprio capital para o empréstimo. Se, após responder a todas as perguntas, descobrirmos que os financiadores das Treasuries estão a criar dinheiro durante o empréstimo, então podemos tirar as seguintes conclusões:

A dívida emitida pelo governo aumentará a oferta de moeda.

Se esta afirmação se mantiver, então podemos estimar o limite superior de crédito que os financiadores podem emitir (assumindo que existe um limite).

Estas questões são importantes porque o meu argumento é este: se o endividamento do governo continuar a crescer conforme previsto pelos bancos Too Big to Fail (TBTF), pelo Tesouro dos EUA e pelo Congressional Budget Office, então o balanço da Federal Reserve também se expandirá. Se o balanço da Federal Reserve crescer, é uma vantagem para a liquidez do dólar, impulsionando, em última análise, os preços do Bitcoin e de outras criptomoedas.

A seguir, responderemos a estas perguntas uma a uma e avaliaremos este puzzle lógico.

Hora das Perguntas

O Presidente Trump usará cortes de impostos para financiar o défice?

Não. Ele estendeu recentemente a política de corte de impostos de 2017 com os Republicanos do "Red Camp".

O Tesouro dos EUA está a pedir emprestado para cobrir o défice federal e continuará a fazê-lo no futuro?

Sim.

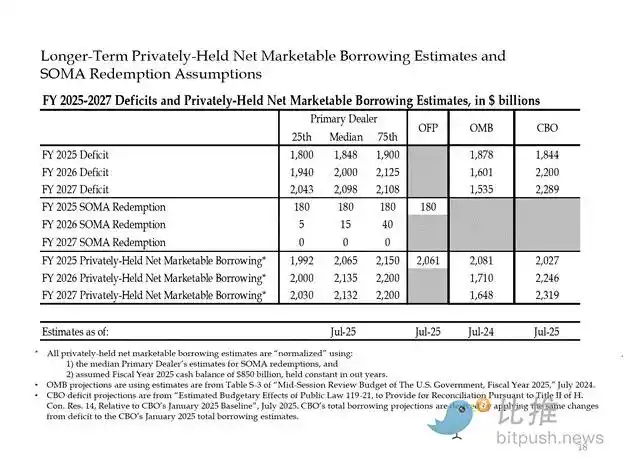

Seguem-se estimativas de grandes banqueiros e instituições governamentais dos EUA. Como se pode ver, preveem um défice de cerca de 2 biliões de dólares e financiam-no através de 2 biliões de dólares em empréstimos.

Dado que a resposta a ambas as perguntas anteriores é "sim", então:

Défice Federal Anual = Emissão Anual do Tesouro

A seguir, analisaremos os principais compradores de obrigações do Tesouro e como financiam as suas compras.

"Desperdício" que consome dívida

Bancos Centrais Estrangeiros

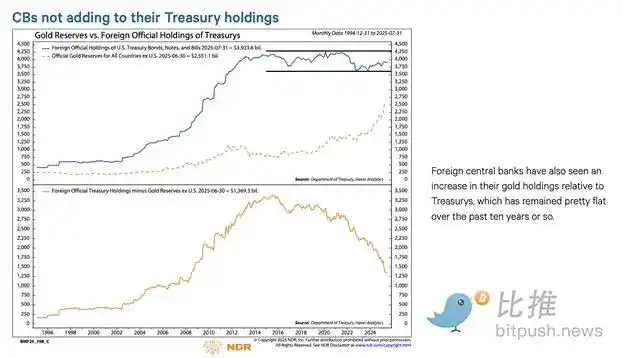

Se a "Terra dos Livres" está disposta a pilhar fundos da Rússia (uma potência nuclear e o maior exportador de matérias-primas do mundo), então qualquer detentor estrangeiro de U.S. Treasuries não pode ter a certeza da sua segurança. Os gestores de reservas dos bancos centrais estrangeiros, conscientes do risco de expropriação, prefeririam comprar ouro em vez de Treasuries dos EUA. Portanto, desde que a Rússia invadiu a Ucrânia em fevereiro de 2022, os preços do ouro dispararam verdadeiramente.

2. Setor Privado dos EUA

De acordo com dados do U.S. Bureau of Labor Statistics, a taxa de poupança pessoal em 2024 é de 4,6%. No mesmo ano, o défice federal dos EUA representa 6% do PIB. Dado que o défice é maior do que a taxa de poupança, o setor privado não pode ser o comprador marginal de obrigações do Tesouro.

3. Bancos Comerciais

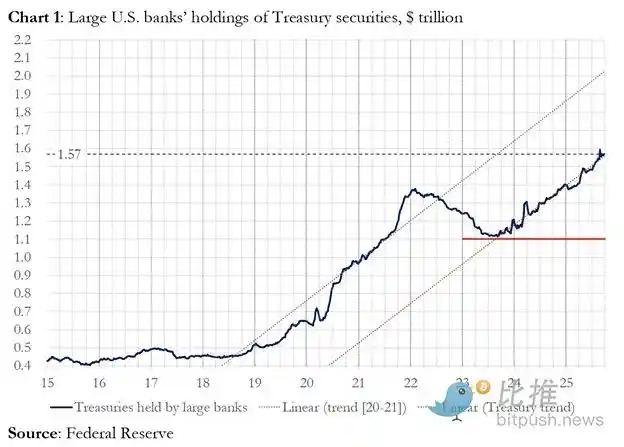

Será que os quatro principais bancos comerciais do centro financeiro estão a comprar pesadamente Treasuries dos EUA? A resposta é sim.

No ano fiscal de 2025, os quatro principais bancos centrais compraram aproximadamente 300 mil milhões de dólares em Treasuries dos EUA. No mesmo ano fiscal, o Departamento do Tesouro emitiu 1,992 biliões de dólares em Treasuries dos EUA. Embora estes compradores sejam, sem dúvida, compradores significativos de Treasuries, não são os compradores marginais finais.

4. Hedge Funds de Valor Relativo (RV)

Os fundos RV são compradores marginais de obrigações governamentais, um facto reconhecido num documento recente da Federal Reserve.

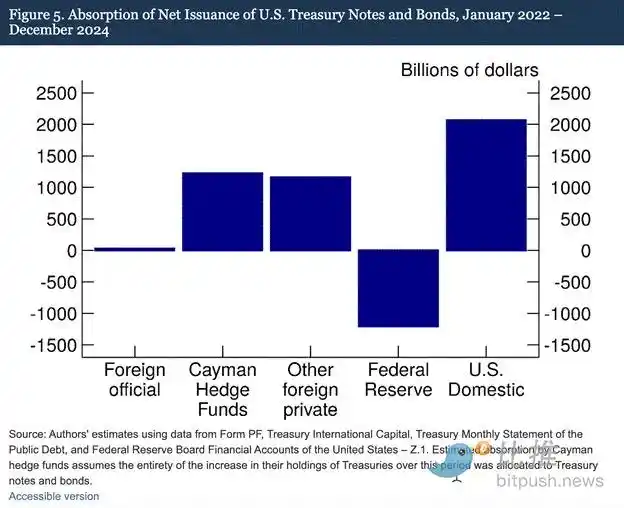

As nossas conclusões indicam que os hedge funds das Ilhas Caimão estão a tornar-se cada vez mais compradores marginais estrangeiros de Treasuries e obrigações dos EUA. Como mostrado na Figura 5, de janeiro de 2022 a dezembro de 2024 — um período durante o qual a Federal Reserve reduziu o seu balanço permitindo que as Treasuries dos EUA com maturidade expirassem — os hedge funds das Ilhas Caimão compraram 1,2 biliões de dólares líquidos em Treasuries. Assumindo que estas compras foram todas em Treasuries e obrigações, absorveram 37% da emissão líquida de Treasuries e obrigações, quase equivalente à soma de todas as outras compras de investidores estrangeiros.

Mecanismo de Negociação de Fundos RV:

· Comprar obrigações do Tesouro spot

· Vender contratos de futuros de obrigações do Tesouro correspondentes

Um agradecimento especial a Joseph Wang por fornecer o gráfico. O volume de negociação SOFR serve como uma medida proxy da participação dos fundos RV no mercado de Treasuries. Como pode ver, o crescimento na emissão de dívida corresponde a um aumento no volume de negociação SOFR. Isto indica que os fundos RV são compradores marginais de Treasuries.

Os fundos RV envolvem-se nesta negociação para obter um pequeno spread entre os dois instrumentos. Devido à dimensão minúscula deste spread (medido em pontos base; 1 ponto base = 0,01%), a única forma de ganhar dinheiro é financiar as compras de Treasuries.

Isto leva-nos à parte mais crucial deste artigo: compreender o próximo movimento da Federal Reserve — como é que os fundos RV financiam as suas compras de Treasuries?

Parte Quatro: Mercado de Recompra, Quantitative Easing Implícito e Criação de Dólares

O Fundo RV financia as suas compras de Tesouro através de um acordo de recompra (repo). Numa transação sem falhas, o Fundo RV utiliza os títulos do Tesouro comprados como garantia para pedir emprestado dinheiro overnight, e depois liquida o Tesouro em dinheiro usando este montante emprestado. Se o dinheiro for abundante, a taxa repo será negociada a um nível abaixo ou exatamente no Limite Superior da Federal Funds Rate. Porquê?

Como a Fed manipula as taxas de curto prazo

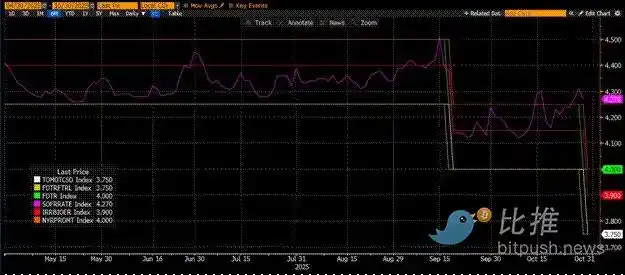

A Fed tem duas taxas de política: a Federal Funds Rate Superior e a Federal Funds Rate Inferior; atualmente em 4,00% e 3,75%, respetivamente. Para manter à força a taxa de curto prazo efetiva (SOFR, ou seja, Secured Overnight Financing Rate) dentro deste intervalo, a Fed utiliza as seguintes ferramentas (ordenadas por taxa de menor para maior):

· Overnight Reverse Repurchase Facility (RRP): Os Fundos do Mercado Monetário (MMFs) e os bancos comerciais depositam dinheiro aqui overnight, ganhando juros pagos pela Fed. Taxa de Incentivo: Federal Funds Rate Inferior.

· Interest on Reserves Balances (IORB): Os bancos comerciais ganham juros sobre os saldos de reservas em excesso mantidos na Fed. Taxa de Incentivo: Entre os limites Superior e Inferior.

· Standing Repo Facility (SRF): Permite que os bancos comerciais e outras instituições financeiras deem como garantia títulos elegíveis (principalmente Treasuries dos EUA) e recebam dinheiro da Fed quando o dinheiro está escasso. Essencialmente, a Fed imprime dinheiro em troca de títulos de garantia. Taxa de Incentivo: Federal Funds Rate Superior.

Relação entre os três:

Federal Funds Rate Inferior = RRP < IORB < SRF = Federal Funds Rate Superior

A SOFR (Secured Overnight Financing Rate) é a taxa alvo da Fed, representando uma taxa composta de várias transações repo. Se o preço da transação SOFR for negociado acima da Federal Funds Rate Superior, indica uma crise de liquidez sistémica, desencadeando problemas significativos. Uma vez que haja uma crise de liquidez, a SOFR disparará, e o sistema financeiro fiduciário altamente alavancado irá bloquear. Isto porque se os fornecedores de liquidez marginais não conseguirem renovar os seus passivos perto da Federal Funds Rate previsível, sofrerão perdas massivas e deixarão de fornecer liquidez ao sistema. Ninguém comprará Treasuries porque não conseguem obter alavancagem barata, fazendo com que o governo dos EUA não consiga financiar-se a um custo acessível.

Saída dos Fornecedores de Liquidez Marginais

O que está a causar que o preço da transação SOFR exceda o limite superior? Precisamos de examinar os fornecedores de dinheiro marginais no mercado repo: Fundos do Mercado Monetário (MMFs) e bancos comerciais.

· Êxodo dos Fundos do Mercado Monetário (MMF): O objetivo dos MMFs é ganhar juros de curto prazo com risco de crédito mínimo. Anteriormente, os MMFs retiravam fundos do RRP e redirecionavam-nos para o mercado repo porque RRP < SOFR. No entanto, agora, devido ao rendimento altamente atrativo dos títulos do Tesouro de curto prazo, os MMFs estão a retirar fundos do RRP e a emprestar ao governo dos EUA. O saldo do RRP foi reduzido a zero, e os MMFs saíram essencialmente da oferta de dinheiro do mercado repo.

· Restrições dos bancos comerciais: Os bancos estão dispostos a fornecer reservas ao mercado repo porque IORB < SOFR. No entanto, a capacidade dos bancos de fornecer dinheiro depende de as suas reservas serem suficientes. Desde que a Fed começou o aperto quantitativo (QT) no início de 2022, as reservas dos bancos diminuíram em biliões de dólares. Uma vez que a capacidade do balanço encolhe, os bancos são forçados a cobrar taxas mais altas para fornecer dinheiro.

A partir de 2022, ambos os fornecedores de dinheiro marginais, MMFs e bancos, têm menos dinheiro para fornecer ao mercado repo. A certa altura, nenhum está disposto ou capaz de fornecer dinheiro a uma taxa abaixo ou igual ao limite superior da federal funds rate.

Entretanto, a procura por dinheiro está a aumentar. Isto porque tanto o ex-Presidente Biden como o atual Presidente Trump continuam a gastar generosamente, exigindo mais emissão de obrigações do Tesouro. Os compradores marginais de obrigações do Tesouro, os fundos RV, devem financiar estas compras no mercado repo. Se não conseguirem obter financiamento diário a uma taxa abaixo ou ligeiramente abaixo do limite superior da federal funds rate, deixarão de comprar Treasuries, e o governo dos EUA não conseguirá financiar-se a taxas acessíveis.

Ativação da SRF e QE Oculto

Devido a um incidente semelhante em 2019, a Fed estabeleceu a SRF (Standing Repo Facility). Desde que seja fornecida garantia aceitável, a Fed pode fornecer dinheiro ilimitado à taxa SRF (ou seja, o limite superior da federal funds rate). Portanto, os fundos RV podem ficar tranquilos de que, não importa quão apertado o dinheiro possa estar, eles podem sempre obter financiamento no pior cenário — o limite superior da federal funds rate.

Se o saldo da SRF estiver acima de zero, sabemos que a Fed está a pagar os cheques dos políticos com dinheiro recém-impresso.

Emissão do Tesouro = Aumento na Oferta de Dólares

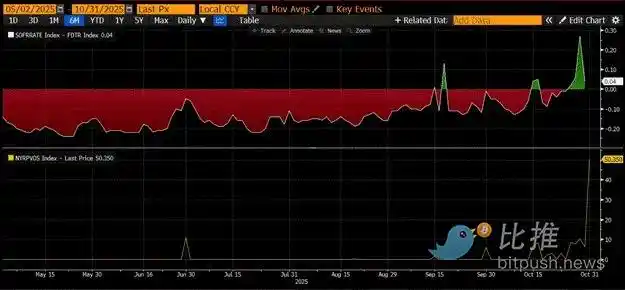

O painel superior no gráfico acima mostra a diferença (SOFR - Teto da Federal Funds Rate). Quando esta diferença se aproxima de zero ou é positiva, o dinheiro está escasso. Durante estes períodos, a SRF (painel inferior, em milhares de milhões de dólares) é usada de forma não trivial. Usar a SRF pode ajudar os mutuários a evitar pagar uma taxa SOFR mais alta e menos manipulada.

QE Oculto: A Fed tem duas formas de garantir que há dinheiro suficiente no sistema: uma é criando reservas bancárias através da compra de títulos bancários, conhecido como Quantitative Easing (QE). A outra é emprestando livremente ao mercado repo através da SRF.

QE é agora uma "palavra suja", comumente associada à impressão de dinheiro e inflação. Para evitar ser acusado de desencadear inflação, a Fed esforçar-se-á por afirmar que a sua política não é QE. Isto significa que a SRF se tornará o principal canal para a impressão de dinheiro no sistema financeiro global, em vez de criar mais reservas bancárias através de QE.

Isto só pode comprar algum tempo. No entanto, eventualmente, a expansão exponencial das emissões do Tesouro forçará o uso repetido da SRF. Lembre-se, o Secretário do Tesouro Buffalo Bill Bessent não só precisa de emitir 2 biliões de dólares anualmente para financiar o governo, mas também precisa de renovar biliões em dívida que vence.

O QE Oculto está prestes a começar. Embora não saiba o timing exato, se as condições atuais do mercado monetário persistirem, com uma montanha de emissão de Tesouro, o saldo da SRF como credor de última instância deve crescer. À medida que o saldo da SRF cresce, a oferta global de USD fiduciário também se expandirá. Este fenómeno reacenderá o mercado em alta do Bitcoin.

Parte Cinco: Estagnação Atual do Mercado e Oportunidades

Antes do início do QE Oculto, devemos controlar o capital. Espere que o mercado continue a ser volátil, especialmente até que o encerramento do governo dos EUA termine.

Atualmente, o Tesouro pede dinheiro emprestado através de leilões de dívida (liquidez em USD negativa), mas não gastou este dinheiro (liquidez em USD positiva). O saldo da Conta Geral do Tesouro (TGA) está cerca de 150 mil milhões de dólares acima da meta de 850 mil milhões de dólares, e esta liquidez adicional só será libertada no mercado assim que o governo reabrir. Este efeito de sifão de liquidez é uma das razões para a fraqueza atual no mercado de criptomoedas.

Dado o próximo aniversário do ciclo de quatro anos do máximo histórico do Bitcoin em 2021, muitos interpretam erroneamente este período de fraqueza e fadiga do mercado como o topo e vendem as suas participações. Claro, desde que não tenham sido "mortos" no rug pull de altcoin há algumas semanas.

Mas isso é um equívoco. A lógica operacional do mercado monetário do dólar americano não mente. Este canto do mercado está envolto em termos obscuros, mas uma vez que traduz estes termos para "imprimir dinheiro" ou "destruir dinheiro", pode facilmente entender como captar a tendência.

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?