2025: Mudanças Irreversíveis no Mercado de Criptomoedas

Título do Artigo Original: 11 Temas de 2025: O Ano em que Tudo Mudou para Todos

Autor do Artigo Original: Stacy Muur, Investigadora de Cripto

Tradução do Artigo Original: Deep Tide TechFlow

Resumo:

· As instituições tornam-se compradoras marginais de ativos de criptomoeda.

· Os Real-World Assets (RWAs) transcendem de um conceito narrativo para uma classe de ativos.

· As stablecoin emergem tanto como uma "killer app" como uma fraqueza sistémica.

· As redes de Layer 2 (L2) consolidam-se num paradigma de "o vencedor leva tudo".

· Os mercados de previsão evoluem de aplicações semelhantes a brinquedos para infraestrutura financeira.

· A Inteligência Artificial em Cripto (AI × Crypto) muda de uma narrativa de hype para infraestrutura real.

· Os Launchpads industrializam-se, tornando-se o mercado de capitais da Internet.

· Tokens com elevada Fully Diluted Valuation (FDV) e baixa oferta circulante provam ser estruturalmente não investíveis.

· A Informational Finance (InfoFi) vive um boom, expansão e, depois, colapso.

· A cripto de nível de consumo regressa ao mainstream, mas através de novos bancos digitais (Neobanks) em vez de aplicações Web3.

· O panorama regulatório global normaliza-se gradualmente.

Na minha opinião, 2025 foi um ponto de viragem para o espaço cripto: a transição de um ciclo especulativo para uma estrutura fundamental de escala institucional.

Testemunhámos um reposicionamento dos fluxos de capital, reorganização da infraestrutura e a maturação ou colapso de setores emergentes. As manchetes sobre entradas em ETF ou preços de tokens são apenas a superfície. A minha análise revela as tendências estruturais profundas que sustentam o novo paradigma para 2026.

Abaixo, irei dissecar os 11 pilares principais desta transformação, cada um apoiado por dados e eventos específicos de 2025.

1. As instituições tornam-se a força dominante nos fluxos de capital cripto

Acredito que 2025 testemunhou as instituições a assumirem o controlo total da liquidez no mercado de criptomoedas. Após anos de observação, o capital institucional superou finalmente o retalho, tornando-se a força dominante do mercado.

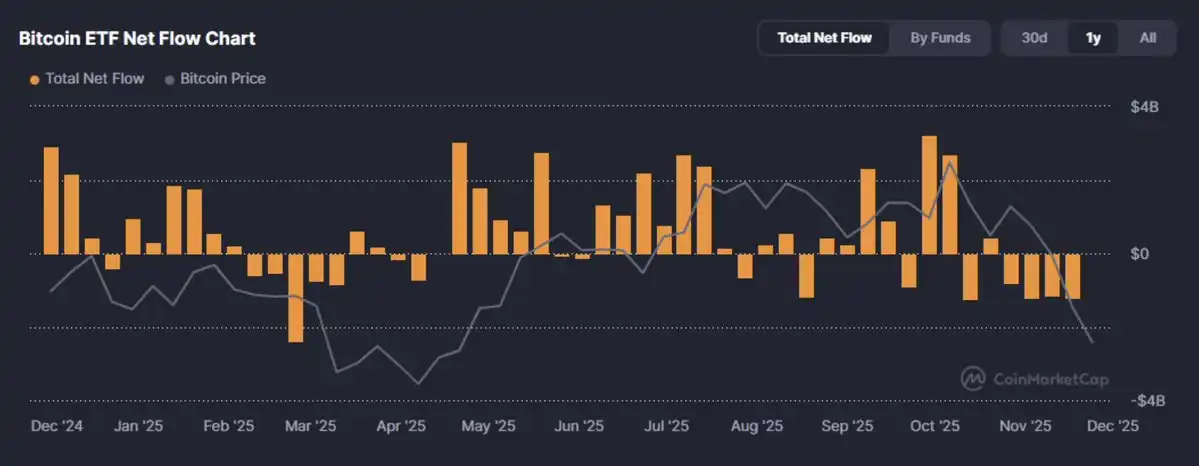

Em 2025, o capital institucional não só "entrou" no mercado de criptomoedas, como ultrapassou um limiar significativo. Os compradores marginais de ativos de criptomoeda transitaram pela primeira vez do retalho para os alocadores de ativos. Apenas no quarto trimestre, as entradas semanais num ETF de Bitcoin spot nos EUA excederam os 3,5 mil milhões de dólares, lideradas por produtos como o IBIT da BlackRock.

Estes fluxos de capital não foram aleatórios, mas sim uma realocação estruturalmente autorizada de capital de risco. A Bitcoin já não é vista como um ativo impulsionado pela curiosidade, mas sim como uma ferramenta macro com utilidade de portefólio: ouro digital, uma ferramenta convexa de proteção contra a inflação ou simplesmente uma exposição a ativos não correlacionados.

No entanto, esta mudança também trouxe um impacto duplo.

Os fluxos de capital institucional são menos reativos, mas mais sensíveis às taxas de juro. Comprimiram a volatilidade do mercado, ao mesmo tempo que prenderam o mercado de criptomoedas ao ciclo macroeconómico. Como disse um Diretor de Investimentos, "a Bitcoin é agora uma esponja de liquidez com uma capa de conformidade". Como reserva de valor reconhecida globalmente, o seu risco narrativo diminuiu significativamente; contudo, o risco da taxa de juro ainda existe.

Esta mudança no fluxo de capital tem efeitos de longo alcance: desde a compressão de taxas em plataformas de negociação até à remodelação da curva de procura por stablecoin que geram rendimento e RWA tokenização.

A próxima questão já não é se as instituições entrarão, mas como os protocolos, tokens e produtos se adaptarão a essas exigências de capital impulsionadas pelo Sharpe Ratio em vez do hype de mercado.

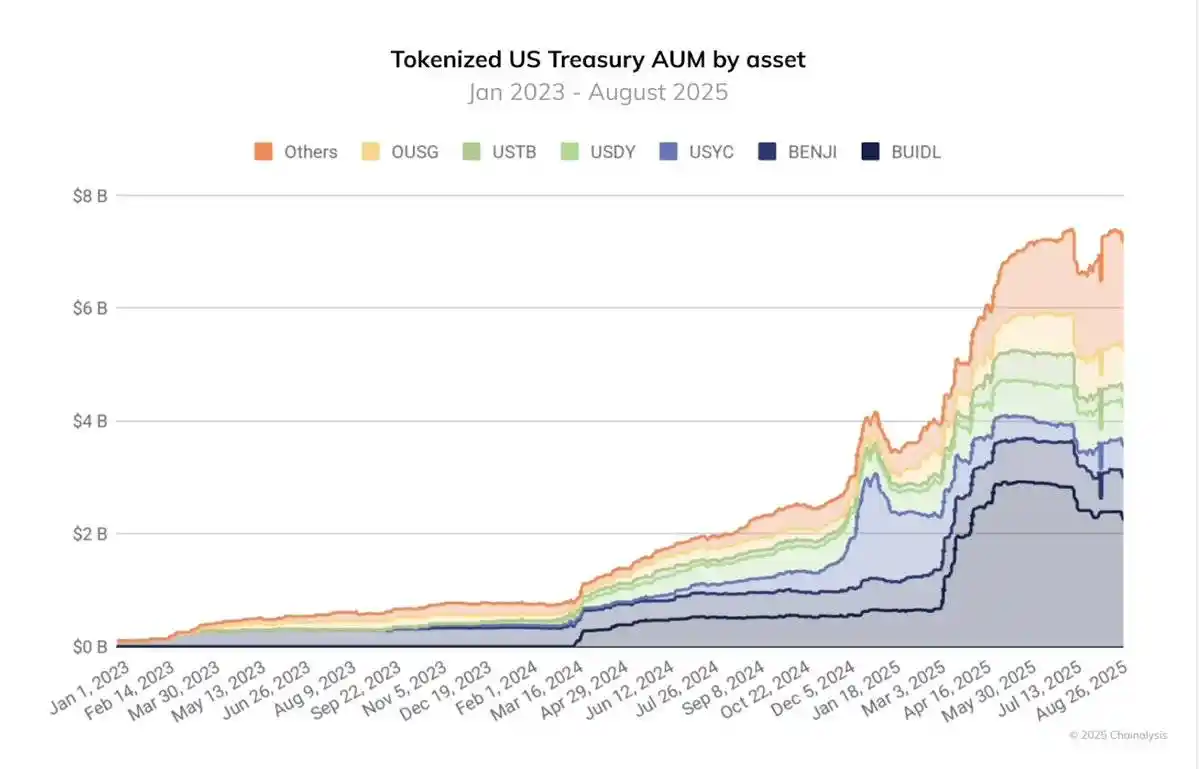

2. Real World Assets (RWAs) em transição de conceito para classe de ativos

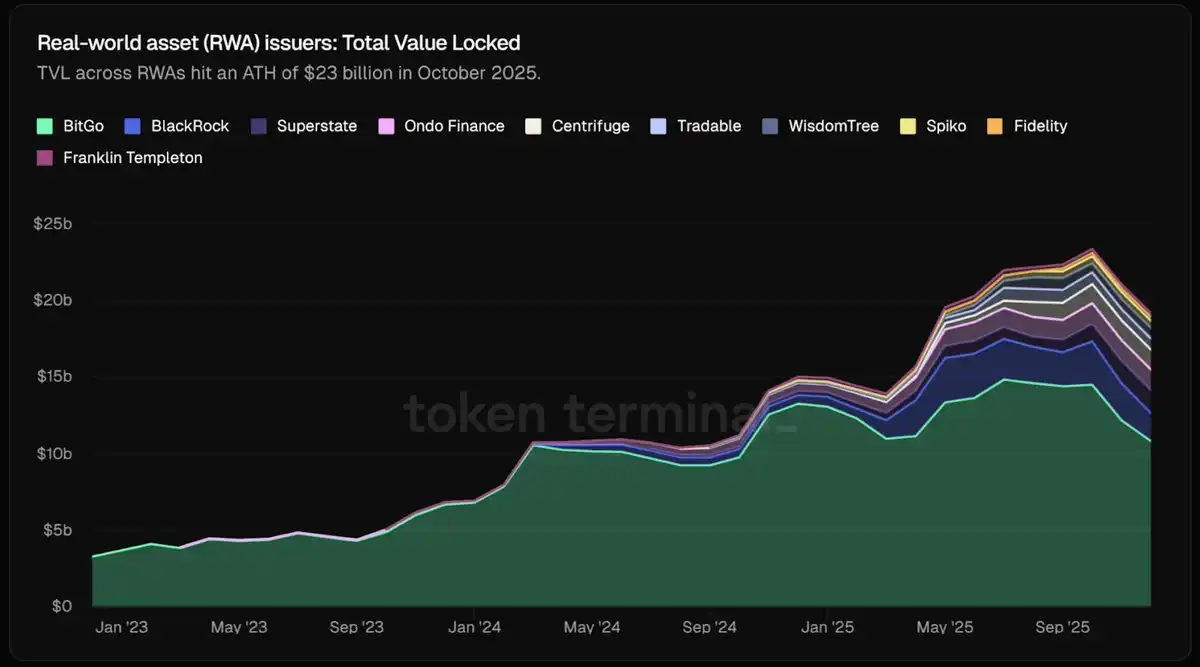

Em 2025, os Real World Assets tokenizados transitaram de um conceito para a infraestrutura dos mercados de capitais.

Testemunhámos agora uma oferta substancial: em outubro de 2025, o valor total de mercado dos tokens RWA excedeu os 230 mil milhões de dólares, quase quadruplicando em relação ao ano anterior. Cerca de metade disto consiste em obrigações do Tesouro dos EUA tokenizadas e estratégias de mercado monetário. Com instituições como a BlackRock a emitirem 500 milhões de dólares em obrigações governamentais através do BUIDL, isto já não é um truque de marketing, mas sim um tesouro colateralizado com dívida on-chain, em vez de código não garantido.

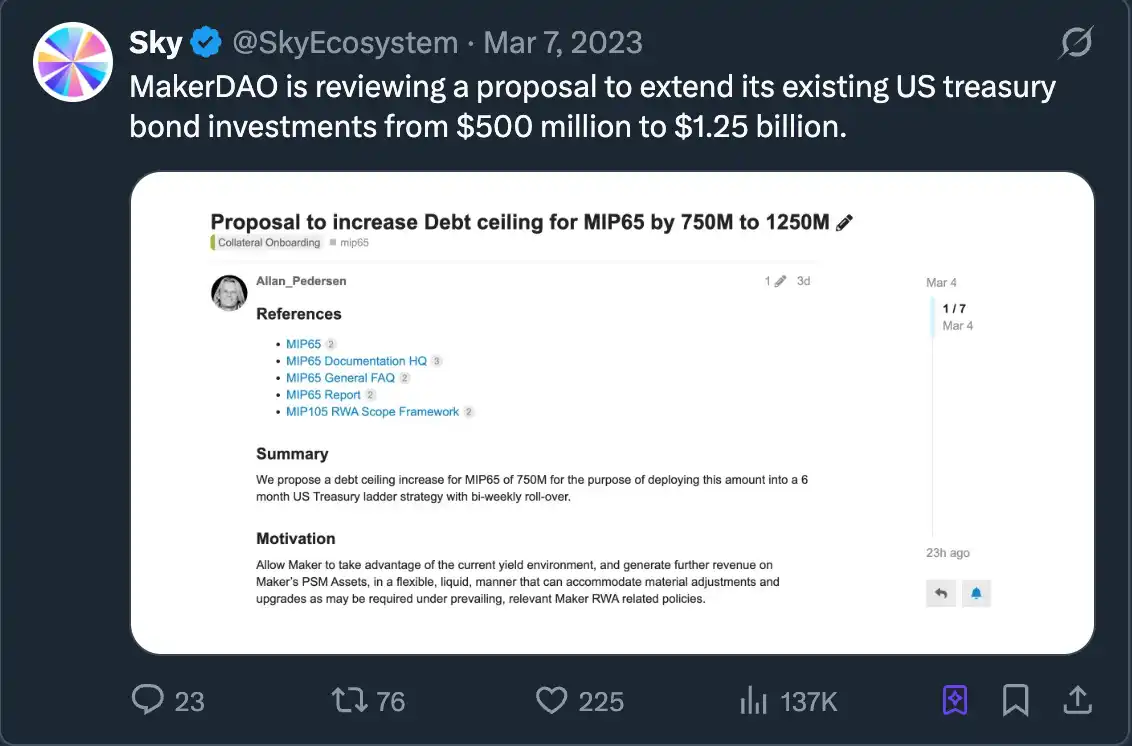

Ao mesmo tempo, os emissores de stablecoin começaram a apoiar reservas com notas de curto prazo, e protocolos como a Sky (anteriormente MakerDAO) integraram papel comercial on-chain nos seus pools de ativos colaterais.

A stablecoin apoiada pelo tesouro já não é uma presença marginal, mas uma pedra angular do ecossistema cripto. Os ativos sob gestão (AUM) de fundos tokenizados quase quadruplicaram nos últimos 12 meses, crescendo de cerca de 2 mil milhões de dólares em agosto de 2024 para mais de 7 mil milhões de dólares em agosto de 2025. Ao mesmo tempo, a infraestrutura de tokenização de ativos institucionais (RWA) de organizações como o JPMorgan e o Goldman Sachs transitou de uma testnet para um ambiente de produção.

Por outras palavras, a fronteira entre a liquidez on-chain e as classes de ativos off-chain está a dissolver-se gradualmente. Os alocadores de ativos financeiros tradicionais já não precisam de comprar tokens ligados a ativos físicos; agora detêm diretamente ativos emitidos na sua forma on-chain nativa. Esta mudança da representação sintética de ativos para a tokenização real de ativos é um dos avanços estruturais mais influentes de 2025.

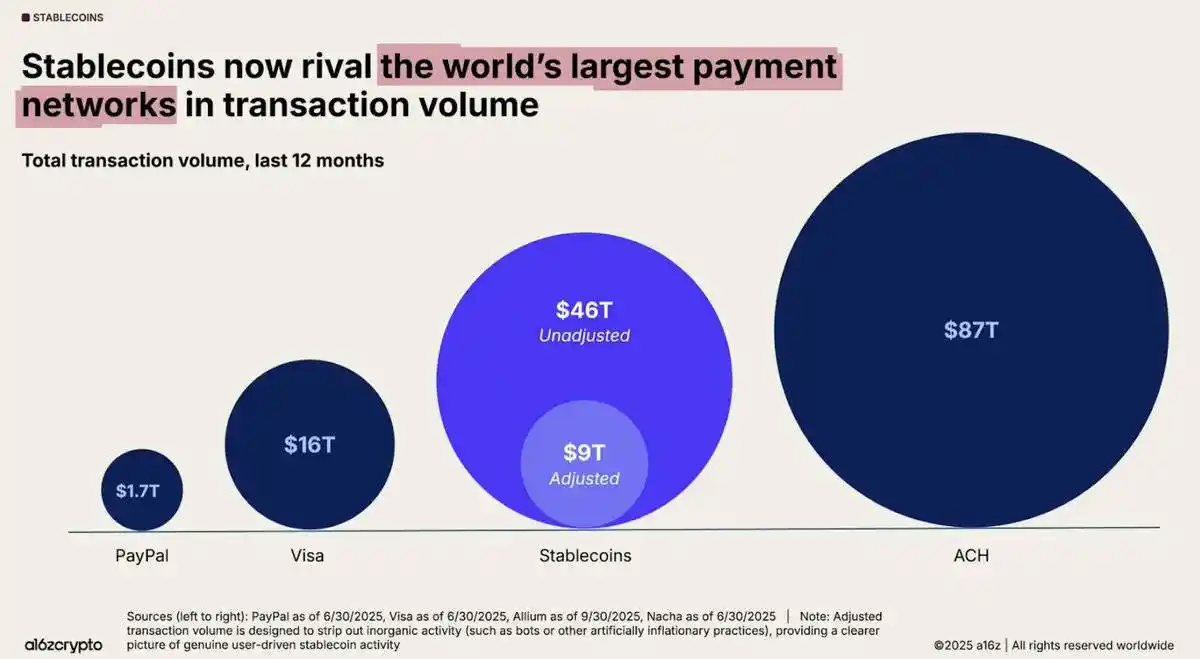

3. Stablecoins: Tanto uma "Killer App" como uma fraqueza sistémica

As stablecoin cumpriram a sua promessa central: um dólar programável e de grande escala. Nos últimos 12 meses, o volume de negociação de stablecoin on-chain atingiu os 46 biliões de dólares, um aumento de 106% em relação ao ano anterior, com uma média de quase 4 biliões de dólares por mês.

Desde liquidações transfronteiriças a infraestrutura de ETF e liquidez DeFi, estes tokens tornaram-se o núcleo financeiro do espaço cripto, transformando a blockchain numa rede funcional de dólares. No entanto, o sucesso das stablecoin também trouxe à luz vulnerabilidades sistémicas.

2025 revelou as armadilhas das stablecoin que geram rendimento e algorítmicas, especialmente aquelas que dependem de suporte de alavancagem interna. A XUSD da Stream Finance colapsou para 0,18 dólares, eliminando 93 milhões de dólares dos fundos dos utilizadores e deixando 285 milhões de dólares em dívida ao nível do protocolo.

A deUSD da Elixir colapsou devido a um grande incumprimento de empréstimo. A USDx na AVAX colapsou devido a alegada manipulação. Estes casos revelam como colaterais opacos, re-hipotecação recursiva e risco de concentração levam ao descolamento das stablecoin.

O frenesim de lucro de 2025 exacerbou ainda mais esta fragilidade. O capital inundou as stablecoin que geram rendimento, algumas oferecendo retornos anuais tão elevados como 20% a 60% através de estratégias complexas de tesouraria. Plataformas como @ethena_labs, @sparkdotfi e @pendle_fi absorveram milhares de milhões de dólares, com traders a perseguir rendimentos estruturais baseados em dólares sintéticos. No entanto, com os colapsos da deUSD, XUSD e outros, tornou-se evidente que o DeFi não amadureceu verdadeiramente, mas inclinou-se para a centralização. Quase metade do total value locked (TVL) na Ethereum está concentrado na @aave e @LidoFinance, enquanto outros fundos gravitam em torno de algumas estratégias relacionadas com stablecoin que geram rendimento (YBS). Isto levou a um ecossistema frágil construído sobre alavancagem excessiva, fluxo de capital recursivo e diversificação superficial.

Portanto, embora as stablecoin tenham dado impulso ao sistema, também intensificaram a pressão sobre o mesmo. Não estamos a dizer que as stablecoin já "falharam"; são cruciais para a indústria. No entanto, 2025 provou que o design das stablecoin é tão importante quanto a sua funcionalidade. À medida que avançamos para 2026, a integridade dos ativos denominados em dólares tornou-se uma prioridade máxima, afetando não apenas os protocolos DeFi, mas também todos os participantes que alocam capital ou constroem infraestrutura financeira on-chain.

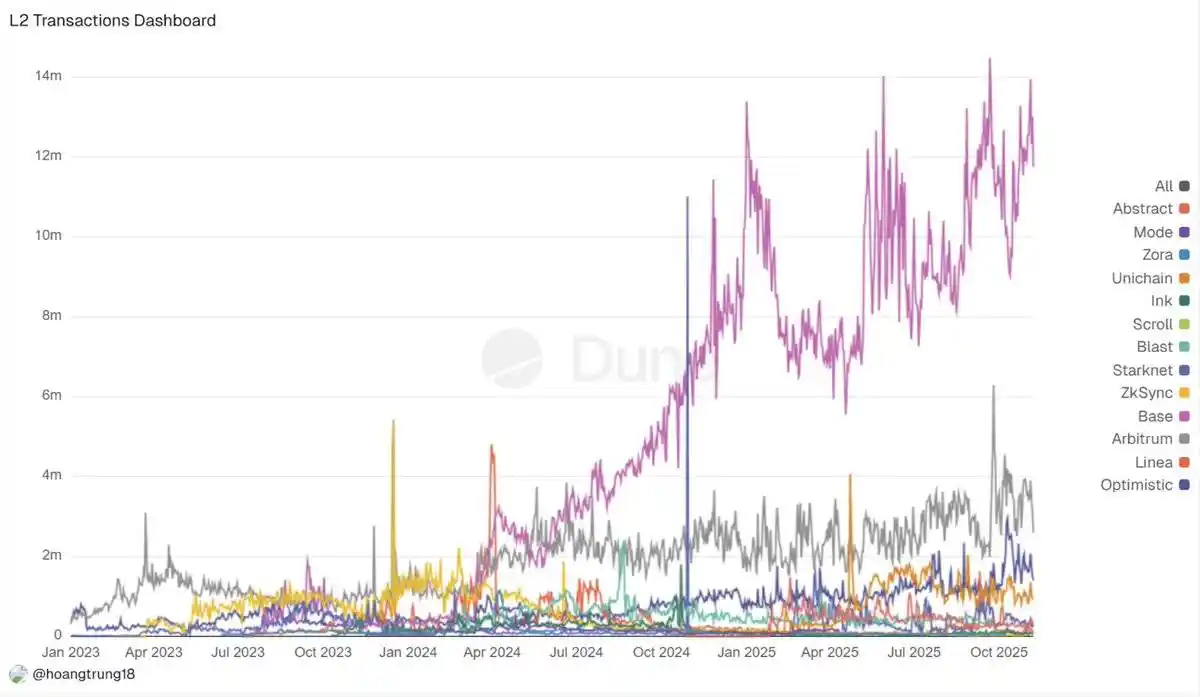

4. Integração de L2 e Erosão de Cadeias

Em 2025, o roteiro "Rollup-centric" da Ethereum colidiu com as realidades do mercado. O que costumava ser dezenas de projetos L2 na L2Beat evoluiu agora para uma situação em que os "vencedores levam tudo": @arbitrum, @base e @Optimism atraíram a maioria do novo total value locked (TVL) e fluxos de capital, enquanto projetos de Rollup de menor escala viram uma queda de 70% a 90% na receita e atividade após o fim das medidas de incentivo. Liquidez, bots MEV e arbitradores que perseguem livros de ordens profundos e spreads apertados reforçaram este efeito de volante, levando a uma secagem do fluxo de ordens em cadeias periféricas.

Ao mesmo tempo, o volume da ponte cross-chain disparou, atingindo 56,1 mil milhões de dólares apenas em julho de 2025, indicando claramente que "tudo é Rollup" significa, na verdade, "tudo está fragmentado". Os utilizadores ainda têm de lidar com saldos isolados, ativos nativos de L2 e liquidez duplicada.

É importante notar que isto não é uma falha, mas um processo de integração. A Fusaka alcançou 5-8 vezes o rendimento de Blob, cadeias de aplicação zk como @Lighter_xyz atingiram 24.000 TPS, e algumas soluções especializadas emergentes (como a Aztec/Ten que oferece funcionalidades de privacidade, a MegaETH que fornece desempenho ultra-alto) demonstram que alguns ambientes de execução estão a destacar-se.

Outros projetos entraram em "modo de hibernação" até que possam provar que os seus fossos são suficientemente profundos para impedir que os líderes simplesmente façam fork e repliquem as suas vantagens.

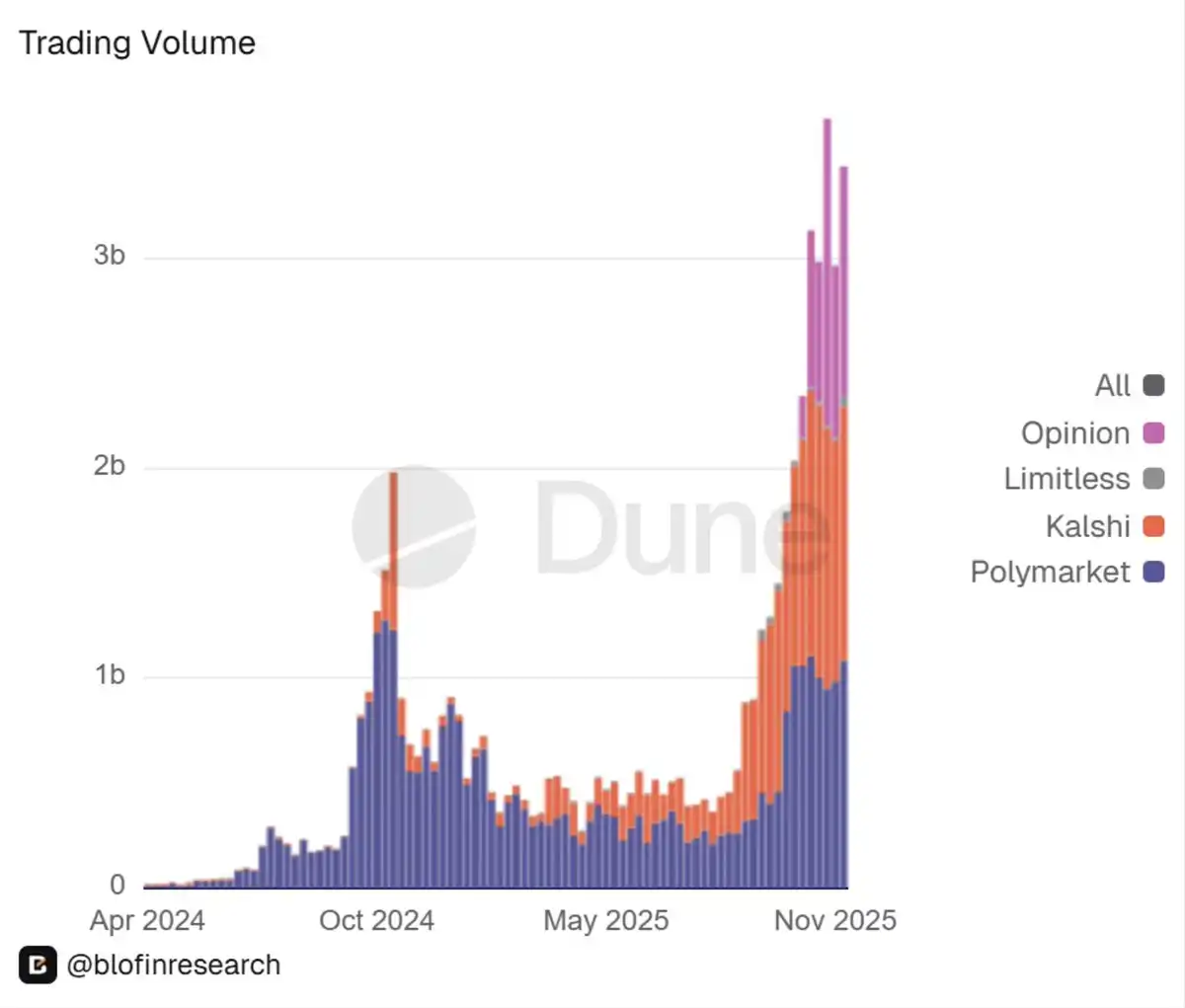

5. Ascensão dos Mercados de Previsão: De Ferramentas Periféricas a Infraestrutura Financeira

Outra grande surpresa em 2025 foi a legalização formal dos mercados de previsão.

Outrora vistos como uma curiosidade periférica, os mercados de previsão estão agora a integrar-se gradualmente na infraestrutura financeira. O líder da indústria de longa data @Polymarket regressou ao mercado dos EUA de uma forma regulamentada: o seu braço nos EUA obteve aprovação da Commodity Futures Trading Commission (CFTC) dos EUA para se tornar um Designated Contract Market. Além disso, foi noticiado que a Intercontinental Exchange (ICE) injetou milhares de milhões de dólares em capital, avaliando-a perto de cem mil milhões de dólares. Esta entrada de fundos seguiu o exemplo.

O mercado de previsão disparou de um "nicho de mercado peculiar" para volumes de transação semanais na casa das dezenas de milhares de milhões de dólares, com apenas a plataforma @Kalshi a movimentar centenas de milhares de milhões em contratos de eventos em 2025.

Acredito que isto marca a mudança do mercado na blockchain de um "brinquedo" para uma verdadeira infraestrutura financeira.

Plataformas de apostas desportivas convencionais, fundos de cobertura e gestores nativos de DeFi veem agora a Polymarket e a Kalshi como ferramentas de previsão em vez de produtos de entretenimento. Projetos de criptomoeda e DAOs também começaram a ver estes livros de ordens como uma fonte de governação em tempo real e sinais de risco.

No entanto, esta "militarização" do DeFi também tem a sua dualidade. O escrutínio regulatório aumentará, a liquidez permanece altamente concentrada em torno de eventos específicos e a correlação entre o "mercado de previsão como sinal" e os resultados do mundo real ainda não foi validada sob situações de pressão.

Olhando para 2026, é claro que os mercados de eventos entraram agora no radar institucional juntamente com opções e contratos perpétuos. Os portefólios precisarão de formar visões claras sobre se — e como — alocar a tais exposições.

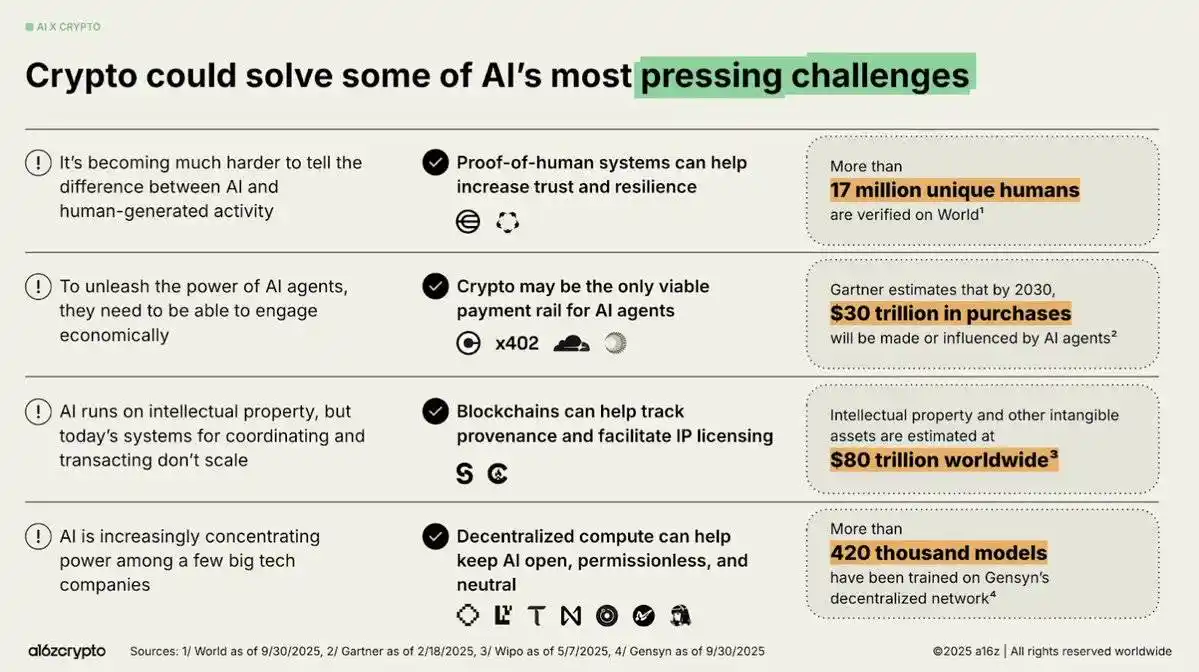

6. A Integração de IA e Cripto: Evoluindo de um Conceito de Hype para Infraestrutura Real

Em 2025, a integração de IA e cripto passou de uma narrativa ruidosa para aplicações práticas estruturadas.

Acredito que três temas definiram os desenvolvimentos deste ano:

Em primeiro lugar, a Economia Agentic transitou de um conceito especulativo para uma realidade acionável. Protocolos como o x402 permitiram que agentes de IA negociassem autonomamente com stablecoin. A integração da USDC da Circle, bem como a ascensão de estruturas de orquestração, camadas de reputação e sistemas verificáveis (como EigenAI e Virtuals), destacaram que agentes de IA úteis requerem colaboração, não apenas capacidades de raciocínio.

Terceiro, a integração vertical prática está a acelerar.

O coletivo de IA da @almanak implementou estratégias DeFi a um nível quantitativo, a @virtuals_io gerou 2,6 milhões de dólares em receita de taxas na Base, e robôs, mercados de previsão e redes geoespaciais tornaram-se ambientes proxy de confiança.

A mudança do "empacotamento de IA" para a integração verificável de proxy e robô indica que o ajuste produto-mercado está a amadurecer continuamente. No entanto, a infraestrutura de confiança continua a ser um elo crítico em falta, e o risco de alucinação ainda paira sobre a negociação autónoma.

No geral, no final de 2025, o sentimento do mercado está otimista quanto à infraestrutura e permanece cauteloso quanto à praticidade dos proxies, com uma crença geral de que 2026 poderá ser o ano de um avanço na IA on-chain verificável e economicamente valiosa.

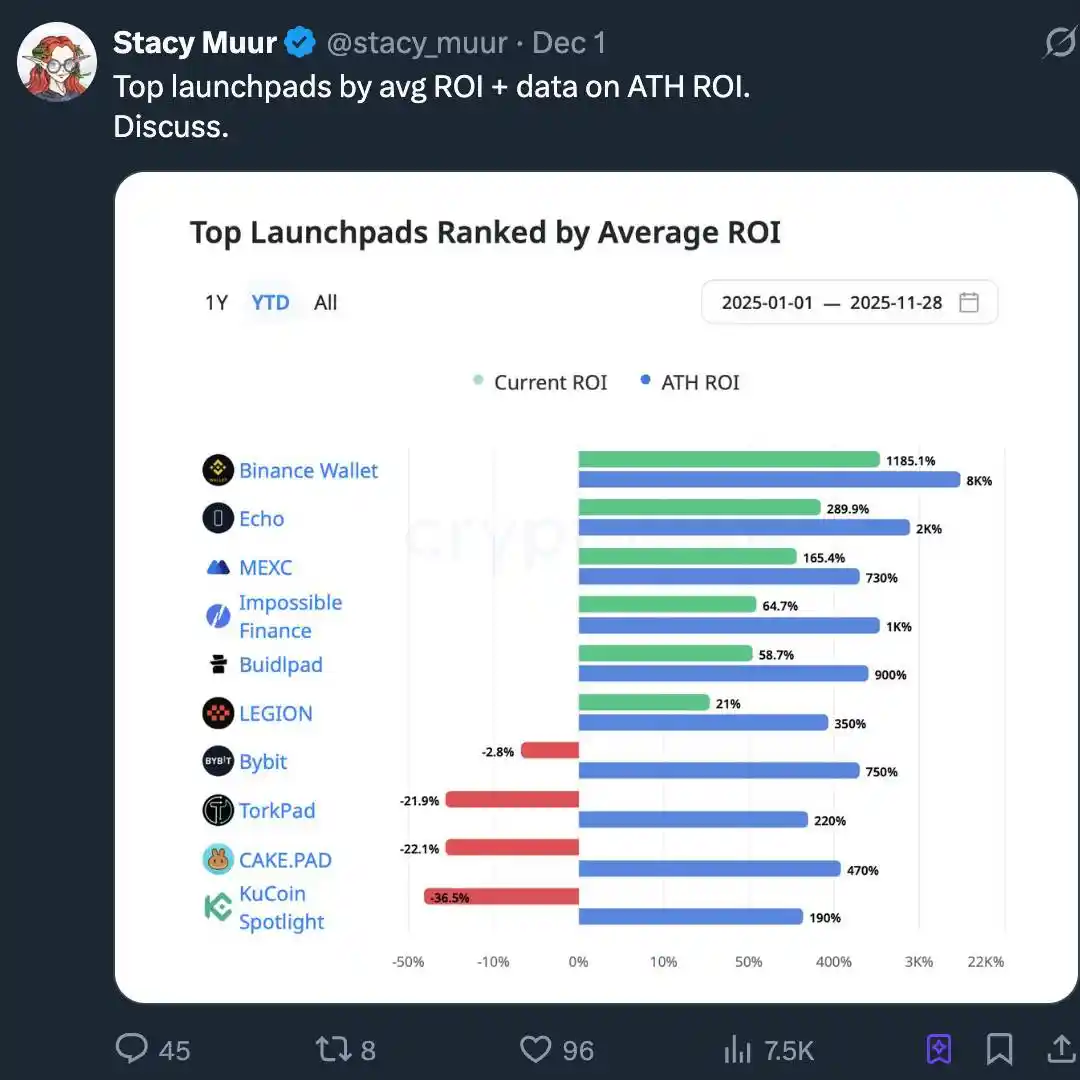

7. O Regresso do Launchpad: Uma Nova Era de Capital de Retalho

Acreditamos que o frenesim de launchpad de 2025 não é um "regresso da ICO", mas uma industrialização das ICOs. A chamada "ICO 2.0" no mercado é, na verdade, a maturação da pilha de formação de capital cripto, evoluindo gradualmente para Mercados de Capitais da Internet (ICM): uma via de subscrição programável, regulamentada e 24/7, em vez de apenas uma venda de tokens "estilo lotaria".

Com a revogação do SAB 121 a acelerar a clareza regulatória, os tokens transformaram-se em instrumentos financeiros com períodos de vesting, requisitos de divulgação e recurso, em vez de meras emissões. Plataformas como a Alignerz incorporam a justiça na camada de protocolo: leilões com hash, janelas de reembolso, calendários de vesting de tokens baseados em períodos de bloqueio em vez de alocações de canais internos. "Sem despejo de VC, sem lucro de insider" já não é um slogan, mas uma escolha de design.

Simultaneamente, notamos que os launchpads estão a integrar-se em exchanges, um sinal de uma mudança estrutural: plataformas relacionadas com Coinbase, Binance, OKX e Kraken oferecem conformidade KYC/AML, garantias de liquidez e pipelines de emissão curados e amigáveis para instituições. Launchpads independentes estão a ser forçados a concentrar-se em verticais como jogos, memes e infraestrutura em fase inicial.

De uma perspetiva narrativa, IA, RWA (Real World Assets) e DePIN (Rede de Infraestrutura Física Descentralizada) dominam os principais canais de emissão, com os launchpads a atuarem mais como routers narrativos do que como máquinas de hype. A verdadeira história é que o espaço cripto está silenciosamente a construir uma camada ICM que suporta a emissão de nível institucional e o alinhamento de interesses a longo prazo, em vez de repetir a nostalgia de 2017.

8. A Não Investibilidade de Projetos com Elevada FDV é Estrutural

Durante a maior parte de 2025, testemunhámos uma validação recorrente de uma regra simples: projetos com uma FDV (Fully Diluted Valuation) elevada e baixa oferta circulante são estruturalmente não investíveis.

Muitos projetos — especialmente novas L1s (blockchains Layer 1), sidechains e tokens de "rendimento real" — entraram no mercado com FDVs superiores a mil milhões de dólares e ofertas circulantes de um dígito.

Como disse uma empresa de investigação, "FDV elevada, baixa oferta circulante é uma bomba-relógio de liquidez"; qualquer venda em grande escala por parte de investidores iniciais eliminaria diretamente o livro de ordens.

Como esperado, o resultado não foi diferente. Estes tokens viram um aumento de preço no lançamento, mas à medida que os períodos de desbloqueio chegavam e os insiders saíam, o preço despencou rapidamente. O ditado de Cobie — "Recuse-se a comprar tokens com FDV (Fully Diluted Valuation) sobrevalorizada" — evoluiu de um meme para uma estrutura de avaliação de risco. Os criadores de mercado alargaram os spreads, os participantes de retalho simplesmente recuaram e o mercado para muitos desses tokens viu pouca ou nenhuma melhoria no ano seguinte.

Em contraste, tokens com utilidade real, mecanismos deflacionários ou ligados ao fluxo de caixa superaram significativamente os seus pares com o único ponto de venda de "FDV elevada".

Acredito que 2025 remodelou permanentemente a tolerância do comprador para "teatralidades de tokenomics". A FDV e a oferta circulante são agora vistas como restrições rígidas em vez de notas de rodapé inconsequentes. Olhando para 2026, se a oferta de tokens de um projeto não puder ser digerida por um livro de ordens de uma exchange sem perturbar a ação do preço, então esse projeto é efetivamente não investível.

9. InfoFi: Ascensão, Frenesim e Queda

Acredito que o boom e o busto da InfoFi em 2025 se tornaram o teste de stress cíclico mais vívido da "atenção tokenizada".

Plataformas de InfoFi como @KaitoAI, @cookiedotfun, @stayloudio, etc., comprometeram-se a recompensar analistas, criadores e gestores de comunidade pelo seu "trabalho de conhecimento" através de pontos e pagamentos em tokens. Dentro de uma janela breve, este conceito tornou-se um tema quente de capital de risco, com instituições como Sequoia, Pantera, Spartan, etc., a injetar vastas somas.

A sobrecarga de informação na indústria cripto e a tendência popular de combinar IA e DeFi fizeram com que a curadoria de conteúdo on-chain parecesse um módulo fundamental em falta óbvio.

No entanto, a escolha de design de usar a atenção como unidade de medida é uma faca de dois gumes: quando a atenção se torna a métrica principal, a qualidade do conteúdo colapsa. Plataformas como a Loud e as suas contrapartes estão inundadas com conteúdo de baixa qualidade gerado por IA, quintas de bots e pods de engajamento; algumas contas capturam a maioria das recompensas, enquanto os utilizadores de cauda longa percebem que as regras estão contra eles.

Múltiplos preços de tokens sofreram retrações de 80–90%, com colapsos completos a ocorrerem (por exemplo, a WAGMI Hub angariou uma soma de nove dígitos apenas para sofrer um grande exploit), prejudicando ainda mais a reputação do campo.

A conclusão final é que as tentativas de primeira geração de InfoFi (Finanças Informacionais) são estruturalmente pouco sólidas. Embora a ideia central de monetizar sinais cripto valiosos permaneça atraente, os mecanismos de incentivo precisam de ser redesenhados para se basearem em contribuições validadas em vez de dependerem meramente de contagens de cliques.

Acredito que até 2026, a próxima geração de projetos aprenderá com estas lições e fará melhorias.

10. O Regresso da Cripto de Consumo: Um Novo Paradigma Liderado por Neobanks

Em 2025, o regresso da cripto de consumo é cada vez mais visto como uma mudança estruturalmente transformadora impulsionada por Neobanks, em vez de um resultado impulsionado por aplicações Web2 locais.

Acredito que esta mudança reflete uma compreensão mais profunda: quando os utilizadores entram através de metáforas financeiras familiares (como depósitos e rendimentos), a adoção acelera e os trilhos subjacentes de liquidação, rendimento e liquidez migram silenciosamente para a cadeia.

O que emerge é uma Pilha Bancária Híbrida, onde os Neobanks protegem os utilizadores das complexidades das taxas de gas, custódia e pontes cross-chain, ao mesmo tempo que fornecem caminhos para os utilizadores acederem diretamente a rendimentos de stablecoin, dívida nacional tokenizada e trilhos de pagamento globais. O resultado é um funil de consumo capaz de levar milhões de utilizadores "mais profundamente para a cadeia" sem exigir que naveguem pelas complexidades técnicas como os utilizadores experientes.

A visão predominante em toda a indústria é que os Neobanks estão a tornar-se gradualmente a interface padrão de facto para as necessidades cripto convencionais.

Plataformas como @ether_fi, @Plasma, @UR_global, @SolidYield, @raincards e Metamask Card são exemplos principais desta transição: oferecem onramps fiat instantâneos, cartões de cashback de 3–4%, 5–16% APY através de dívida nacional tokenizada e contas inteligentes de autocustódia, tudo embalado num ambiente compatível e suportado por KYC.

Estas aplicações beneficiaram do reset regulatório de 2025, incluindo a revogação do SAB 121, o estabelecimento de uma estrutura de stablecoin e orientações mais claras para fundos tokenizados. Estas mudanças reduziram a fricção operacional e expandiram o seu tamanho de mercado potencial em economias emergentes, especialmente em regiões onde pontos de dor reais como rendimento, poupanças em forex e remessas são proeminentes.

11. Normalização da Regulação Global de Cripto

Acredito que 2025 foi o ano em que a regulação cripto finalmente se normalizou.

As diretivas regulatórias conflituosas formaram gradualmente três padrões regulatórios distintos e identificáveis:

1. Estrutura ao estilo europeu: incluindo o Regulamento Market in Crypto-Assets (MiCA) e o Digital Operational Resilience Act (DORA), com mais de 50 licenças MiCA emitidas, sendo os emissores de stablecoin vistos como instituições de moeda eletrónica.

2. Estrutura ao estilo dos EUA: incluindo legislação de stablecoin semelhante à GENIUS Act, orientações da SEC/CFTC e o lançamento de um ETF de Bitcoin fisicamente apoiado.

3. Modelo de Mosaico na Região Ásia-Pacífico: como as regulamentações de stablecoin de reserva total de Hong Kong, licenças otimizadas de Singapura e a adoção mais ampla da regra de viagem da FATF (Financial Action Task Force).

Isto não é apenas trabalho de superfície, mas uma remodelação completa do modelo de risco.

As stablecoin transformaram-se de parte do setor de "banca sombra" para equivalentes de caixa regulamentados; bancos como o Citibank e o Bank of America podem agora operar pilotos de caixa tokenizado sob regras claras; plataformas como a Polymarket podem relançar sob a regulação da Commodity Futures Trading Commission (CFTC); o ETF de Bitcoin fisicamente apoiado dos EUA conseguiu atrair mais de 35 mil milhões de dólares em entradas de fundos estáveis sem risco existencial.

A conformidade deixou de ser um entrave para se tornar um fosso: entidades com uma arquitetura de tecnologia regulatória (Regtech) robusta, uma Cap Table clara e reservas auditáveis desfrutam subitamente de custos de capital mais baixos e de uma velocidade de integração institucional mais rápida.

Em 2025, os ativos cripto evoluíram de uma curiosidade de área cinzenta para uma entidade regulamentada. Olhando para 2026, o foco do debate mudou de "se esta indústria tem permissão para existir" para "como implementar estruturas, divulgações e controlos de risco específicos".

Também poderá gostar de

Relatório Matinal | Coinbase Ventures realiza o seu primeiro investimento na ENA; SpaceX planeia definir o preço do IPO em 135 dólares por ação

Texto integral e análise do discurso do CEO da SanDisk na 42.ª Conferência Anual de Decisões Estratégicas da Bernstein

Previsão de Preço da Bitcoin para 2030: Ark Invest Prevê 710 mil dólares

Preço do SOL hoje: Preço da Solana em tempo real, gráficos e dados de mercado

O que é um ETF de Bitcoin: Spot vs. Futuros Explicado

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

O que é TradFi e porque é que todos falam sobre isso em 2026?

Relatório da Manhã | Strategy vendeu 32 BTC e mais de 800.000 ações da MSTR na semana passada; Binance anunciou oficialmente o seu portal de negociação de ações dos EUA; Polymarket estabeleceu uma parceria exclusiva com a OneFootball

Bootcamp de Trading WEEXPERIENCE na Polónia: Como a WEEX e a FireCrew estão a tornar o trading de cripto acessível a todos

Paris Reina Supremo: Como o PSG esmagou o sonho do Arsenal numa final histórica da UCL

TaiJi conclui financiamento estratégico de 3,5 milhões de dólares, com investimentos da Castrum Capital, Becker Ventures e Coinvestor Ventures

Bitcoin estagnado perto dos 73 mil dólares? Como os traders estão a encontrar recompensas num mercado lateral em junho

Como fazer staking de Solana: Um guia passo a passo para 2026

Preço Garantido já disponível na WEEX: Execute com maior precisão

A investigação mais recente do BIS: O futuro das stablecoins e o panorama monetário global

Entrevista com o mestre da macroeconomia Raoul Pal: A competição em IA está a dar origem a uma "singularidade económica"; não desista facilmente dos seus ativos nos próximos quatro anos

Why is Peter Thiel, behind Palantir, preparing an exit in Argentina?