Исходное содержание на английском языке. Некоторые из переведенных нами материалов могут быть подготовлены с использованием машинного перевода, который может быть не совсем точным. В случае каких-либо расхождений преимущественную силу имеет английская версия.

Исходное содержание на английском языке. Некоторые из переведенных нами материалов могут быть подготовлены с использованием машинного перевода, который может быть не совсем точным. В случае каких-либо расхождений преимущественную силу имеет английская версия.Дебаты о суперцикле памяти ИИ: почему паника Big Tech из-за маржи подтвердила преимущество NAND у SanDisk

Основные выводы

- Apple, Microsoft и другие крупные технологические компании были вынуждены резко повысить цены на продукцию в 2026 году: 25 июня Apple подняла цены на Mac и iPad на сумму до $300, назвав дефицит памяти «неизбежным», а Microsoft увеличила цену на Surface Pro примерно на 50%, с $999 до $1499. Эти действия самых влиятельных переговорщиков в цепочке поставок в мире являются максимально сильным внешним подтверждением того, что ценовая власть NAND носит структурный, а не циклический характер.

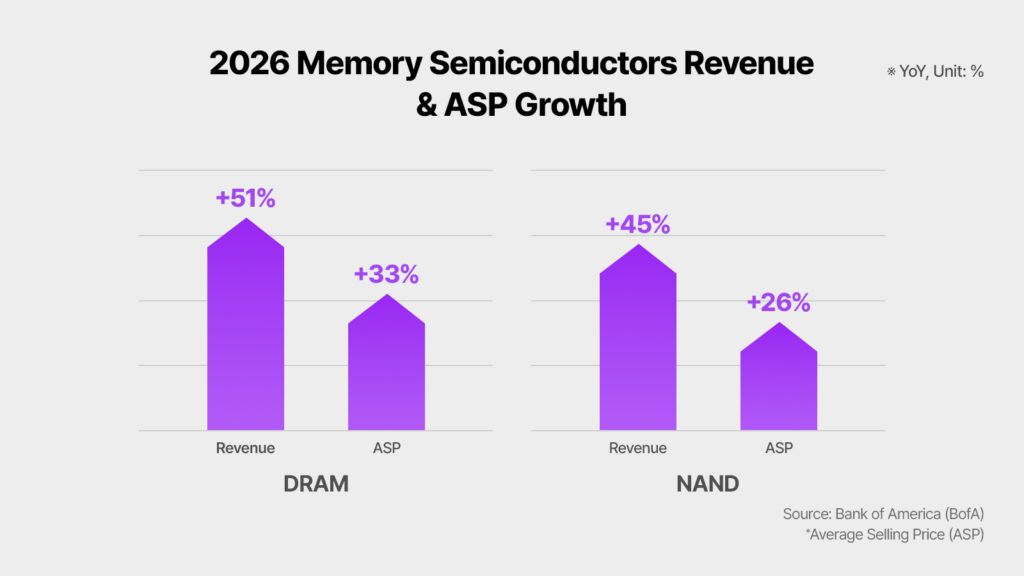

- Первопричиной является перераспределение глобальных мощностей кремниевых пластин с нулевой суммой: каждая пластина, которую Samsung, SK Hynix и Micron перенаправляют на память с высокой пропускной способностью (HBM) для ИИ-ускорителей, изымается из конвейера NAND и потребительской DRAM. IDC прогнозирует рост предложения NAND в 2026 году всего на 17%, что значительно ниже исторической нормы в 20-30%.

- S&P Global Ratings, Morgan Stanley и JPMorgan предупредили, что этот дефицит сохранится и после 2026 года. S&P прогнозирует повышенные цены на память как минимум до 2028 года, а JPMorgan оценивает, что доля DRAM и NAND в стоимости компонентов iPhone может вырасти с текущих 10-15% до более чем 45% к 2027 году.

- Выручка SanDisk в 3 квартале 2026 финансового года составила $5,95 млрд, увеличившись на 251% в годовом исчислении, при не-GAAP EPS $23,41 против прогнозов аналитиков около $14 (превышение на 60%), что отражает ценовую власть, обусловленную специализацией на NAND, полностью забронированными мощностями на 2026 год и долгосрочными контрактами на $42 млрд.

- Bernstein повысил целевую цену акций SNDK до $3000 с рейтингом «Outperform», назвав преимущество SanDisk в долгосрочных контрактах (LTA) по сравнению с Micron доказательством того, что компания структурно защитила часть своей прибыли от волатильности спотовых цен.

- Слово «монополия» в данном контексте требует точности: SanDisk не контролирует 100% рынка NAND. Но как единственный крупный публичный поставщик NAND в США, свободный от конгломератного дисконта бизнеса HDD и подкрепленный наиболее полным набором долгосрочных соглашений о поставках для ИИ среди западных производителей NAND, компания занимает рыночную позицию, которой в настоящее время не обладает ни один прямой американский аналог.

«Суперцикл памяти ИИ» описывали по-разному: от самой мощной структурной сделки 2026 года до раздутого пузыря, поддерживаемого импульсом повествования. Дебаты резко обострились в последнюю неделю июня 2026 года, когда Apple, компания, которая большую часть последнего десятилетия поглощала колебания стоимости компонентов, а не перекладывала их на потребителей, объявила о немедленном повышении цен на линейки Mac, iPad и аксессуаров, сославшись на расходы на память и хранилище, которые она назвала «неизбежными» и «неустойчивыми». Это не было мелкой корректировкой; цена только на Mac Studio M3 Ultra выросла на $1300. В тот же момент аналитик Bernstein Марк Ньюман повысил целевую цену акций SanDisk до $3000, что стало самым высоким показателем на Уолл-стрит среди крупных фирм, сославшись на структуру долгосрочных соглашений компании как на скрытое конкурентное преимущество перед Micron. Столкновение этих двух фактов — вынужденное признание Apple, что она не может избежать расходов на NAND, и самый оптимистичный институциональный прогноз на Уолл-стрит по чистейшему игроку сектора — кристаллизовало суть дебатов о суперцикле памяти ИИ: вопрос не в том, реален ли спрос, а в том, продержится ли ценовая власть достаточно долго, чтобы оправдать оценки, и занимает ли SanDisk уникальную позицию, чтобы извлечь из этого выгоду.

Если вы хотите быстро реагировать на движения в секторе памяти ИИ по мере разрешения этих дебатов, вы можете создать бесплатный аккаунт на WEEX и начать отслеживать SNDK вместе с более широким ландшафтом полупроводников в режиме реального времени.

SNDK USDT теперь доступен на WEEX.

Игра с нулевой суммой пластин: почему боль Big Tech — это выгода SanDisk

Понимание суперцикла памяти ИИ требует понимания одного физического ограничения: чистые помещения для производства полупроводников имеют фиксированную мощность, и каждая пластина, выделенная для одного продукта, недоступна для другого. С 2023 года гиперскейлеры, включая Microsoft, Google, Meta и Amazon, коллективно выделили сотни миллиардов долларов на создание центров обработки данных ИИ, создавая неустанный спрос на память с высокой пропускной способностью, используемую в ИИ-ускорителях NVIDIA и AMD. Samsung, SK Hynix и Micron, три крупнейших в мире производителя памяти, контролирующие около 90-95% производства DRAM, отреагировали на это, переориентировав свои ограниченные площади чистых помещений и капитальные затраты на компоненты корпоративного уровня с более высокой маржой.

Это игра с нулевой суммой. Каждая пластина, которая становится стеком HBM для ИИ-ускорителя, — это пластина, которая не становится планкой оперативной памяти для настольного ПК или модулем флэш-памяти NAND для смартфона или SSD. К началу 2026 года только HBM потребляла около 23% мировых мощностей по производству DRAM, хотя три года назад эта доля была близка к нулю. Одновременный переход некоторых производителей к конвертации производственных линий NAND в DRAM для получения еще более высокой маржи на рынках, управляемых ИИ, создал каскадный дефицит, который распространяется от серверных хранилищ до потребительских ноутбуков.

Самым заметным и финансово значимым следствием этого каскада является то, что он лишил даже самых влиятельных покупателей потребительской электроники возможности снизить расходы на компоненты до приемлемого уровня.

| Компания | Ценовое действие | Дата | Драйвер компонента памяти |

|---|---|---|---|

| Apple | Повышение цен на Mac/iPad до $300 | 25 июня 2026 г. | NAND +90% кв/кв; DRAM +90-95% в 1 кв. 2026 г. |

| Apple | Ожидается повышение цен на iPhone 18 Pro ~$200 | Сентябрь 2026 г. (прогноз) | 256GB NAND: $13 → ~$51 за единицу |

| Microsoft | Surface Pro 13-дюймов: $999 → $1499 (~50%) | Июнь 2026 г. | Дефицит DRAM из-за перераспределения пластин ИИ |

| Microsoft | Повышение цен на консоли Xbox | Июнь 2026 г. | Сжатие чипов памяти распространяется на игры |

| AWS | Цены на облачные услуги выросли на ~20% | 2026 г. | Расходы на дефицит переложены на корпоративных клиентов |

| Dell | Предупреждение о «невиданной ранее» эскалации затрат | Ноябрь 2025 г. | Ужесточение DRAM, HDD, NAND в серверной линейке |

Тим Кук в интервью Wall Street Journal назвал дефицит памяти «наводнением века», чего-то подобного он не видел за более чем 40 лет в индустрии. Это заявление лидера компании, обладающей, пожалуй, самой сложной операцией по управлению цепочками поставок на земле, — это не язык циклического колебания. Это язык структурного сбоя.

Почему позиция SanDisk отличается от других игроков рынка памяти

SanDisk часто описывают в заметках аналитиков как «чистый» вариант NAND, и стоит точно объяснить, что это означает на практике, поскольку это меняет то, как компания переживает текущий суперцикл по сравнению с более диверсифицированными аналогами.

Когда SanDisk завершила выделение из Western Digital в феврале 2025 года, она была отделена от бизнеса HDD, который исторически тянул вниз мультипликатор оценки NAND через то, что аналитики называют конгломератным дисконтом. Освободившись от структуры отчета о прибылях и убытках бизнеса HDD, рынок смог оценить SanDisk на основе модели ценообразования чистого поставщика NAND. Одно только это переоценивание объясняет часть экстремальных результатов акций.

Но более оперативно значимым отличием является структура LTA. Компания заключила пять многолетних соглашений о поставках, ориентированных на ИИ, на общую сумму около $42 млрд. Ожидается, что новые производственные мощности Micron и SK Hynix достигнут серийного производства не ранее 2027 года, что означает, что контрактные клиенты SanDisk фиксируют поставки по повышенным ценам в период, когда все производственные мощности компании на 2026 год уже распроданы.

| Поставщик памяти | Чистый NAND | Ключевой дифференциатор ИИ | Видимость контракта LTA | Публичная в США |

|---|---|---|---|---|

| SanDisk (SNDK) | Да | Чистый NAND, $42B LTA портфель, HBF конвейер | Наивысшая раскрытая | Да |

| Micron (MU) | Нет (DRAM + NAND + HBM) | Рост HBM, диверсифицирован | Умеренная | Да |

| Samsung | Нет (DRAM + NAND + HBM + потребитель) | Разработка HBM4, масштаб | Ограниченная (не публ. в США) | Нет |

| SK Hynix | Нет (доминирует HBM) | Лидер рынка HBM (доля 58%) | Ограниченная (не публ. в США) | Нет |

| Kioxia | Да (фокус на NAND) | Партнер СП SanDisk | Не публ. в США | Нет |

Аргумент Bernstein в пользу целевой цены в $3000 сосредоточен на этом преимуществе LTA перед Micron. Обе компании являются бенефициарами силы ценообразования NAND, но более диверсифицированная структура Micron означает, что она также подвержена влиянию динамики конкуренции DRAM и HBM, в то время как полная концентрация SanDisk на NAND в сочетании с контрактным потоком доходов делает траекторию ее краткосрочной прибыли более предсказуемой и, возможно, менее подверженной спотовой волатильности, которая характеризует исторический паттерн «бум-спад» индустрии памяти.

Паника из-за маржи в Big Tech: что показывают стенограммы звонков о доходах

Степень, в которой инфляция затрат на NAND и DRAM стала центральной проблемой в разговорах о доходах в 2026 году, примечательна. Несколько крупных технологических компаний перешли от общих формулировок об «осведомленности о цепочке поставок» в 2025 году к явным, подробным предупреждениям о траекториях затрат на память в 2026 году.

Операционный директор Dell Technologies Джефф Кларк заявил во время звонка аналитикам в конце 2025 года, что компания «никогда не видела, чтобы расходы росли такими темпами», описывая более жесткую доступность DRAM, жестких дисков и флэш-памяти NAND. Руководитель отдела оборудования крупного производителя ПК в звонке аналитикам в феврале 2026 года описал «увеличение затрат на вводимые ресурсы, вызванное в первую очередь ростом цен на DRAM и NAND», и предупредил, что «эта волатильность, вероятно, сохранится в течение 26-го финансового года и до 27-го финансового года». Gartner прогнозирует, что рост цен на память сделает низкомаржинальные ноутбуки начального уровня стоимостью менее $500 финансово нежизнеспособными в течение двух лет. Один отраслевой аналитик, оценивая масштаб сдвига, описал его как «наиболее значительный разрыв между спросом и предложением с точки зрения величины, а также временного горизонта» за 25 лет опыта работы в отрасли.

Morgan Stanley отметил, что цены на память выросли в шесть раз за последний год, при этом на создание и наращивание новых производственных мощностей, вероятно, уйдут годы. Аналитики JPMorgan оценивают, что доля DRAM и NAND в общей стоимости компонентов iPhone может подскочить с текущих 10-15% до более чем 45% к 2027 году. Исследовательская фирма TechInsights, отслеживающая отдельные компоненты, оценивает, что 12 ГБ пакет DRAM в iPhone Pro вырос с примерно $39 до прогнозируемых $145, что является увеличением на 272% за тот же объем того же типа чипа. Каждое из этих раскрытий, исходящее от компаний, которые мотивированы минимизировать общественную тревогу по поводу собственного давления на затраты, функционирует как невольное подтверждение ценовой власти SanDisk.

| Аналитик/Агентство | Прогноз цены памяти | Длительность | Ключевой показатель |

|---|---|---|---|

| S&P Global Ratings | Повышенные до 2028 г. | Многолетняя | Капзатраты на ЦОД ИИ сохраняются |

| Morgan Stanley | Шестикратный рост за прошлый год | Текущая | Новые мощности появятся через годы |

| TrendForce | NAND +90% кв/кв (нач. 2026); далее +40-50% в 3 кв. | 2026 г. | Ценовая власть подтверждена |

| IDC | Рост предложения NAND 17% против 20-30% исторически | Весь 2026 г. | Рост предложения ниже нормы |

| JPMorgan | DRAM/NAND от 10-15% до 45% стоимости iPhone к 2027 | До 2027 г. | Инфляция потребительских устройств |

| McKinsey | $7T расходы на ЦОД до 2030 г. | Многодесятилетняя | $5.2T с фокусом на ИИ |

Финансовые показатели SanDisk: чтение цифр за акциями

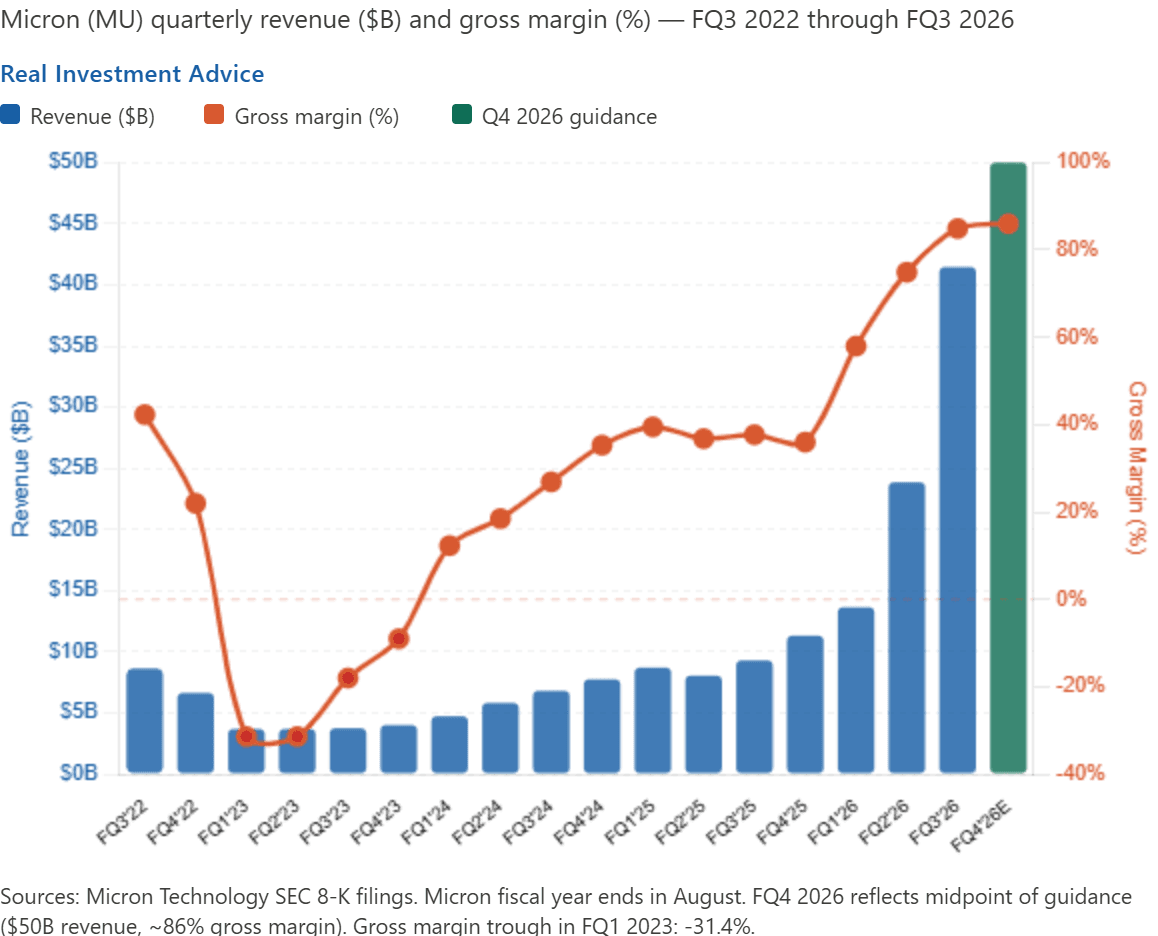

На этом фоне последние квартальные результаты SanDisk показывают компанию, которая работает почти идеально в условиях суперцикла, описанных выше. Выручка в 3 квартале 2026 финансового года составила $5,95 млрд, увеличившись на 251% в годовом исчислении и на 97% последовательно, превзойдя собственный прогнозный диапазон компании и решительно побив оценки Уолл-стрит. Разводненная прибыль на акцию (EPS) по не-GAAP составила $23,41, что представляет собой значительное превышение ожиданий аналитиков в размере около $14, с положительным сюрпризом по EPS почти на 60%. Валовая маржа выросла на 55,7 процентных пункта в годовом исчислении, что напрямую обусловлено ценовой властью, созданной дефицитом поставок NAND. Сегмент центров обработки данных компании вырос на 233% последовательно, и компания завершила квартал полностью без долгов, с авторизованной программой обратного выкупа акций на $6 млрд.

На технологической конференции Mizuho 2026 SanDisk подчеркнула темпы своей траектории выручки: выручка в 2025 финансовом году составила около $7 млрд, выручка в 2026 финансовом году обсуждалась на уровне около $20 млрд, а консенсус Уолл-стрит на 2027 финансовый год близок к $45 млрд. Это шестикратное расширение выручки примерно за три финансовых года, происходящее наряду с расширением валовой маржи, а не ее сжатием, является финансовой архитектурой, которая делает даже агрессивные целевые цены аналитиков защитимыми с точки зрения форвардной прибыли.

| Показатель | Факт 3 кв. 2026 ф.г. | Изменение г/г | Превышение прогноза |

|---|---|---|---|

| Выручка | $5,95 млрд | +251% | Выше прогноза |

| EPS (не-GAAP) | $23,41 | С убытка -$0,30 | ~60% выше прогноза $14 |

| Валовая маржа (GAAP) | +55,7 п.п. расширение г/г | Многодесятилетние максимумы | Выше оценок |

| Выручка ЦОД | Выросла на 233% кв/кв | Взрывная | Выше оценок |

| Чистый долг | Ноль (без долгов) | Структурное улучшение | Позитивный сигнал |

| Портфель LTA | ~$42 млрд | Добавлены новые контракты | 5 многолетних соглашений ИИ |

Дебаты о суперцикле против пузыря: два законных взгляда

Формулировка «дебаты о суперцикле» в заголовке этой статьи — не просто риторика. Существует подлинное, хорошо аргументированное разногласие среди аналитиков относительно того, представляет ли текущая среда ценообразования NAND прочный структурный сдвиг или перерастянутый циклический пик, который резко скорректируется, когда появятся новые поставки.

Аргументы «быков» опираются на постоянство спроса на инфраструктуру ИИ, многолетний график ввода новых производственных мощностей (объекты Micron и SK Hynix не достигнут серийного производства до 2027 года в лучшем случае), структуру контрактов LTA, которая фиксирует повышенное ценообразование сверх спотовых колебаний, прогноз McKinsey о расходах на центры обработки данных в $7 трлн до 2030 года и продемонстрированную готовность покупателей из Big Tech подписывать контракты, которые изолируют поставщиков от спотовой волатильности ценой обязательств по объему.

Аргументы «медведей» опираются на исторический паттерн цикличности NAND, где каждый апцикл сопровождался чрезмерной коррекцией, поскольку производители одновременно расширяют мощности в ответ на высокие цены. Анализ рейтинга мировых производителей памяти 2026 года отметил, что Kioxia и SanDisk пользуются премиальным ценообразованием на пике апцикла NAND, но также столкнутся с самыми крутыми спадами, когда цикл развернется. Историческое моделирование Morgan Stanley, основанное на цикле 2016-2018 годов, предсказывает, что медианная валовая маржа отрасли может упасть на 60% от пика, а EPS может оказаться ниже консенсуса на 11%, что потенциально вызовет значительное сжатие мультипликаторов.

Оба взгляда законны. Интеллектуально честная позиция заключается в том, что текущий цикл NAND, движимый ИИ, имеет структурные особенности — создание инфраструктуры ИИ, динамика перераспределения пластин, структура долгосрочных контрактов, — которых не существовало в предыдущих циклах, при этом неся те же фундаментальные риски, которые характеризовали инвестирование в чипы памяти десятилетиями.

Что на самом деле означает «преимущество NAND у SanDisk» и его пределы

Заголовок о «монополии NAND» требует тщательной квалификации. SanDisk не является монополией в каком-либо регуляторном смысле. Samsung сохраняет крупнейшую долю мирового рынка NAND, а глобальный рынок NAND включает как минимум пять значимых производителей, включая Samsung, SK Hynix, Micron, Kioxia и саму SanDisk. То, чем обладает SanDisk, — это не монопольная власть, а преимущества рыночного позиционирования, специфичные для текущего момента: это единственный крупный публичный в США, бездолговой, чистый производитель NAND с раскрытым портфелем LTA на $42 млрд, дорожной картой технологии HBF, которая могла бы расширить ее адресный рынок, переоценкой стоимости, свободной от конгломератного дисконта HDD, и траекторией выручки, которую Уолл-стрит прогнозирует на уровне $45 млрд на 2027 финансовый год.

Это реальные преимущества, которые трансформируются в реальную ценовую власть и видимость прибыли. Они не являются постоянными структурными преимуществами, которые гарантируют, что SanDisk останется изолированной от циклических сил бесконечно. Когда новые мощности по производству NAND появятся в глобальном масштабе в 2027 и 2028 годах, когда Samsung потенциально восстановится от своего текущего конкурентного невыгодного положения в NAND уровня ИИ и когда баланс спроса и предложения в конечном итоге нормализуется, ценовая власть, отраженная в текущей валовой марже SanDisk в 55-78%, столкнется с реальным давлением.

Ключевой вопрос для инвесторов и трейдеров заключается в том, достаточно ли продолжительны и велики контрактные потоки доходов текущего цикла, чтобы оправдать текущие оценки, и выполняет ли руководство свою дорожную карту HBF по графику, чтобы открыть следующую главу расширения маржи до того, как текущий цикл NAND достигнет пика.

Заключительные мысли

Паника из-за маржи в Big Tech в 2026 году сделала то, чего не могла достичь ни одна заметка аналитика в одиночку: она превратила суперцикл памяти ИИ из нарратива полупроводниковой индустрии в ориентированную на потребителя, генерирующую заголовки реальность. Когда Apple называет инфляцию стоимости памяти «неизбежной», когда Microsoft повышает цену на Surface Pro на 50%, когда AWS перекладывает расходы на дефицит напрямую на корпоративных облачных клиентов и когда S&P Global Ratings официально прогнозирует сохранение этих условий до 2028 года, вопрос о том, реален ли суперцикл, был окончательно решен компаниями, которые больше всего потеряют от признания этого. Что остается по-настоящему открытым, так это то, продлится ли он достаточно долго, чтобы обеспечить полные целевые цены в $3000, подразумеваемые самыми оптимистичными прогнозами Bernstein, и придет ли окончательный разворот цикла до или после того, как технология HBF от SanDisk создаст новый уровень структурной ценовой власти. Эти вопросы, вероятно, будут решены в течение следующих 12-18 месяцев отчетов о доходах, обновлений цен на контракты NAND и объявлений о запуске новых производственных мощностей. Тем временем фундаментальные дебаты сместились от «реально ли это?» к «как долго это продлится?», и это, по большинству аналитических стандартов, значительно более сильная отправная точка для «бычьего» кейса, чем та, где аргумент находился год назад.

Суперцикл памяти ИИ создает торгуемые, высокоэффективные движения по всему сектору полупроводников и хранения данных. Если вы хотите позиционировать себя перед следующим катализатором доходов SNDK, отслеживайте обновления цен на NAND по мере их поступления в отраслевых отчетах или отслеживайте более широкую торговлю инфраструктурой ИИ в режиме реального времени, зарегистрируйтесь через WEEX и начните превращать свои исследования в действия уже сегодня.

Часто задаваемые вопросы

1. Что такое суперцикл памяти ИИ и отличается ли он от прошлых циклов памяти?

Суперцикл памяти ИИ относится к текущему многолетнему периоду повышенных цен на NAND и DRAM, вызванному в первую очередь спросом гиперскейлеров на хранилища и память для центров обработки данных ИИ. Что отличает его от предыдущих циклов, так это то, что этот дефицит проистекает из преднамеренного, структурного перераспределения мощностей пластин в сторону памяти с высокой пропускной способностью для ИИ-ускорителей, а не из временного превышения спроса над предложением. Долгосрочные соглашения о поставках между SanDisk и гиперскейлерами на общую сумму около $42 млрд также обеспечивают контрактный ценовой пол, который исторически отсутствовал во время спадов на рынке памяти.

2. Почему повышение цен Apple подтверждает именно ценовую власть SanDisk?

Apple широко считается самым влиятельным переговорщиком в цепочке поставок в потребительской электронике. Когда компания, которая исторически поглощала колебания стоимости компонентов, а не перекладывала их на потребителей, объявляет, что повышение цен является «неизбежным», это подтверждает, что среда ценообразования NAND находится вне досягаемости даже самого находчивого покупателя, чтобы снизить ее путем переговоров. Для SanDisk, как чистого поставщика NAND с полностью распроданными мощностями на 2026 год, это подтверждение напрямую подтверждает тезис об ограничении предложения, лежащий в основе структуры ценообразования ее долгосрочных соглашений.

3. В чем разница между SanDisk и Micron как инвестициями в память ИИ?

SanDisk — это компания, занимающаяся исключительно флэш-памятью NAND, без воздействия DRAM, HBM или HDD, в то время как Micron диверсифицирована по DRAM, NAND и памяти с высокой пропускной способностью. Концентрация SanDisk означает большую чувствительность прибыли к колебаниям цен на NAND в обоих направлениях, в то время как диверсификация Micron обеспечивает больший буфер в разных циклах продуктов памяти. Bernstein специально сослался на структуру LTA SanDisk как на дающую ей преимущество в контрактном ценообразовании перед Micron в текущих условиях.

4. Как долго продлится суперцикл цен на NAND?

Многочисленные независимые прогнозы предсказывают, что дефицит продлится значительно дольше 2026 года. S&P Global Ratings прогнозирует повышенные цены на память как минимум до 2028 года, ссылаясь на продолжающиеся инвестиции в центры обработки данных ИИ со стороны Microsoft, Google, Amazon и Meta. Ожидается, что новые производственные мощности Micron и SK Hynix достигнут серийного производства не ранее 2027 года, а McKinsey прогнозирует $7 трлн расходов на центры обработки данных до 2030 года, из которых $5,2 трлн ориентированы на ИИ, что означает, что давление со стороны спроса вряд ли быстро ослабнет.

5. Каковы риски инвестирования в SanDisk на основе тезиса о суперцикле памяти ИИ?

Основные риски включают историческую цикличность индустрии чипов памяти, которая исторически видела резкие коррекции избыточного предложения после каждого ценового пика; растянутую оценку в 64-71x прибыли против среднего по отрасли около 44x; производственную зависимость от совместного предприятия Kioxia; потенциальное более быстрое, чем ожидалось, добавление конкурентных мощностей со стороны Samsung и SK Hynix; потребительский сегмент, который уже показывает 10% последовательное снижение выручки; и возможность того, что капитальные затраты на ИИ замедлятся быстрее, чем подразумевают текущие прогнозы гиперскейлеров, уменьшая структурный спрос, лежащий в основе значений контрактов LTA.

Отказ от ответственности

Эта статья предназначена только для информационных и образовательных целей и не является финансовой, инвестиционной, юридической или налоговой консультацией. Все данные, целевые цены, показатели прибыли и отраслевые прогнозы, упомянутые в этой статье, отражают общедоступную информацию по состоянию на конец июня — начало июля 2026 года и могут быть изменены без предварительного уведомления. SanDisk (SNDK) демонстрировала экстремальную волатильность цен, и прошлые результаты не являются показателем будущих результатов. Целевые цены аналитиков, включая целевую цену Bernstein в $3000, представляют собой мнения третьих сторон и не являются гарантией будущих показателей цены акций. Все инвестиционные решения несут риск частичной или полной потери. Всегда проводите независимые исследования и консультируйтесь с лицензированным финансовым специалистом, прежде чем принимать какие-либо инвестиционные решения. Ни автор, ни издатель не несут ответственности за убытки, возникшие в результате использования этого контента.